Finalmente he comprado LGEN y lo que me faltaba de Logista para llegar a lo que quería.

no quiero complicaciones

6 Me gusta

Dia y hora de retratarse en este mes de Abril loco y que hoy termina.

Nadie en su sano juicio, hubiera dicho hace 3 semanas, cuando Trump empezó con su discurso suicida que el mes iba a terminar bien…y aun asi lo hizo.

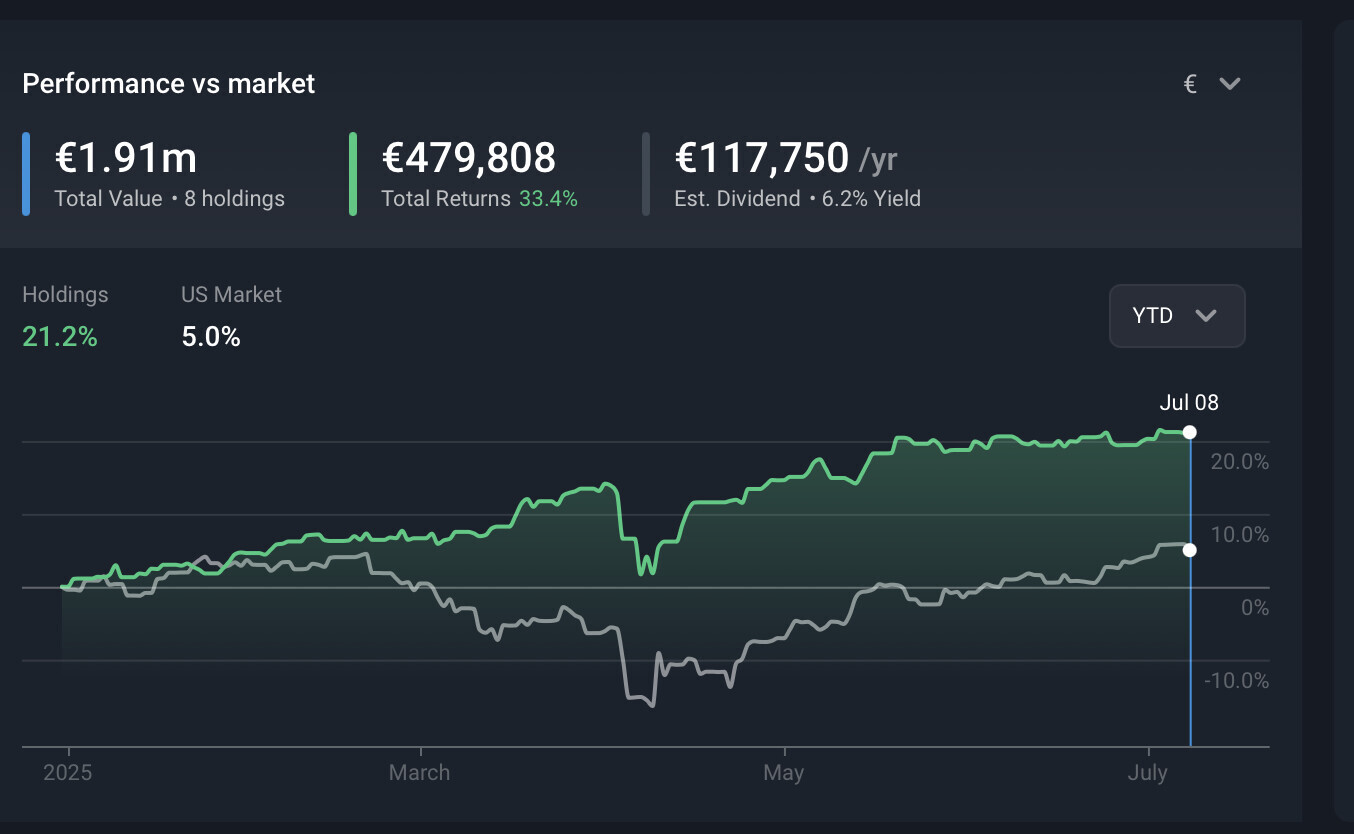

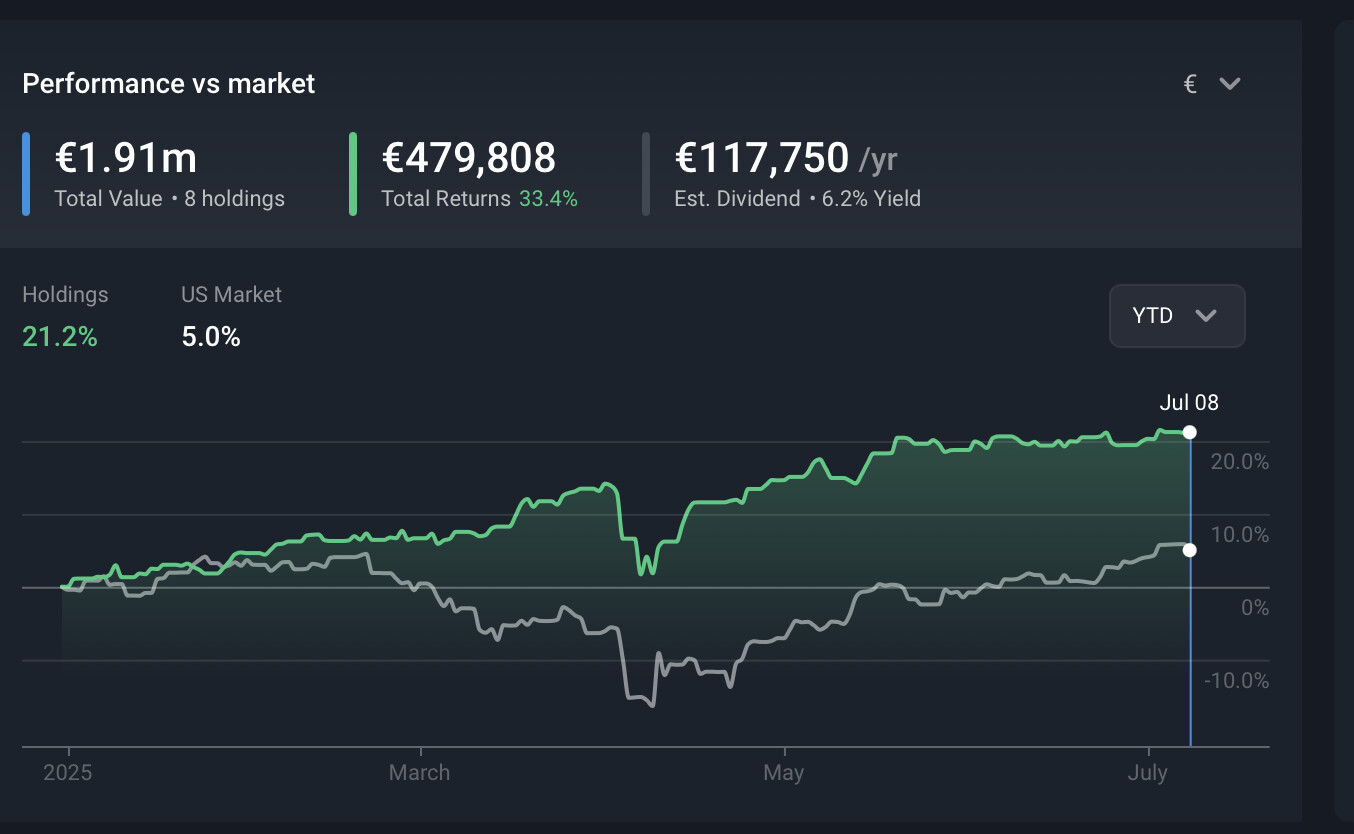

Mi cartera de acciones ha subido algo mas de un 1% en el mes y aproveche las correcciones para acumular algo de LGEN, Repsol y Logista, aprovechando el cash generado con la venta de Enagas.

La situación de dicha cartera queda de la siguiente manera a dia de hoy

Una revalorización anual acumulada de casi el 15% que son 2 pp mas que la del Ibex que no va mal servido tampoco.

Dicha cartera se desglosa a dia de hoy de la siguiente manera

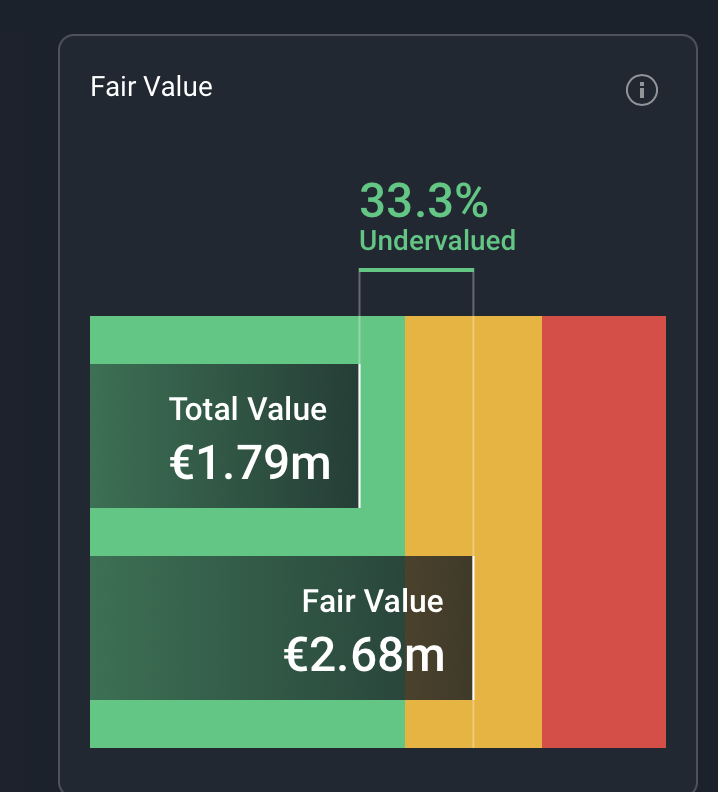

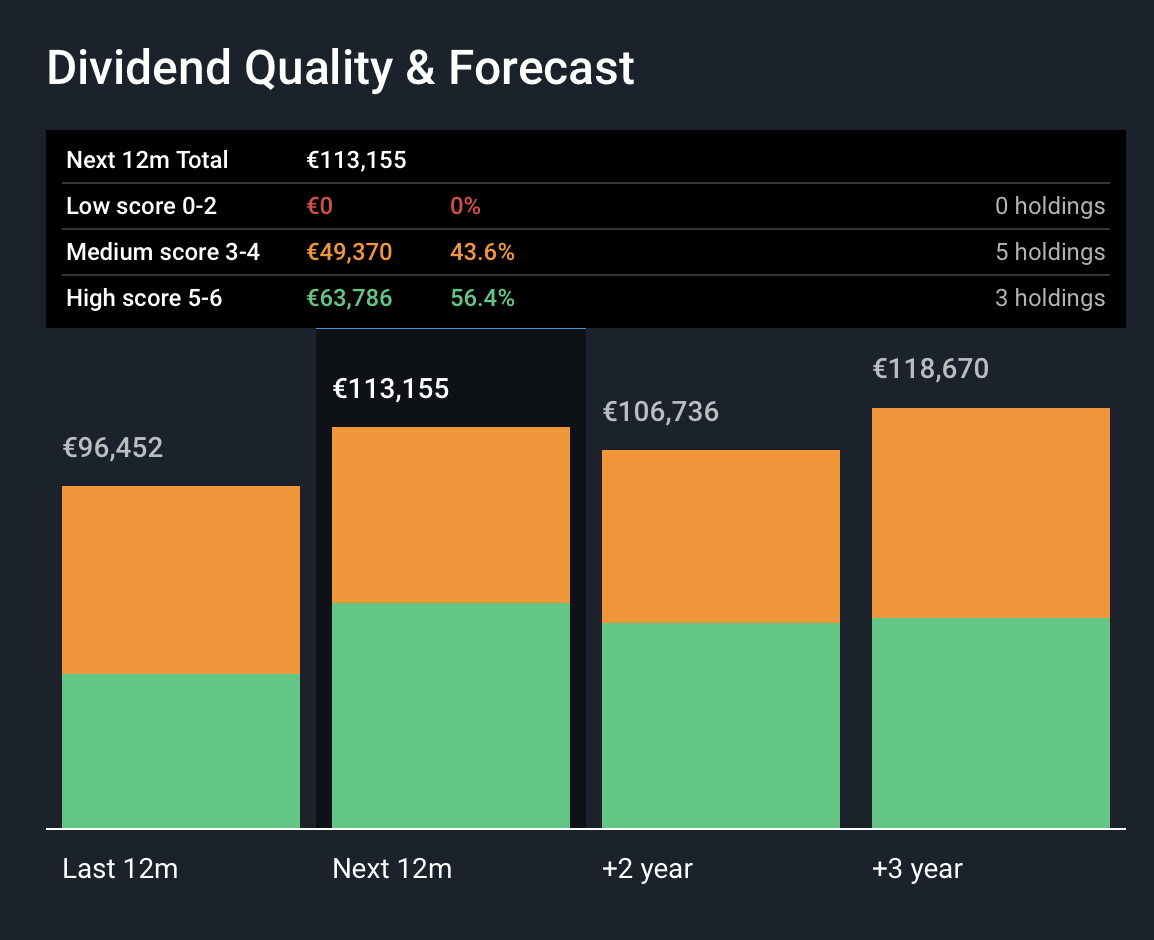

En resumen, una cartera de cerca de 1,8M y con unos dividendos esperados a un año de unos 7,250 euros mensuales, creo que no mal diversificada sin que tenga que tener muchas acciones y que parece estar por debajo de su fair valué lo que me da cierto colchon de tranquilidad.

.

Del resto de mi patrimonio no hay mucho que decir

El fondo de renta fija sigue bastante plan, generando algo menos del 1% de incremento mientras que el fondo de Renta Variable Internacional (que llego a perder un 12%) anda en el -3,6% de perdida YTD.

Lo que si parece viento en popa es la parte inmobiliaria que según los informes de mercado de Idealista (tengo una valoración de ellos y una actualización mensual) ha crecido algo mas del 8% en estos primeros 4 meses del año.

Con todo esto el reparto de mi patrimonio queda de la siguiente manera

| RENTA VARIABLE | 42,77 % |

|---|---|

| RENTA FIJA | 17,54 % |

| INMOBILIARIO | 39,17 % |

| OTROS | 0,53 % |

| Aportaciones 25 | 0,57 % |

| TOTAL | 100,00 % |

En resumen, otro mes bueno que en los primeros dias prometía devenir en catástrofe y una rentabilidad acumulada anual de todo el patrimonio del entorno del 5% que era lo que me había propuesto como objetivo a principios de año para todo el 2025, asi que numeros para estar contento y esperando a la próxima andanada de Trump.

Con las valoraciones actuales no hay nada que me atraiga, asi que una vez que me ponga al dia con hacienda en Junio, ire acumulando cash para cuando venga de nuevo una oportunidad con precios mas bajos que los actuales.

Saludos y Buen puente a todos.

26 Me gusta

Hola Nacho, enhorabuena por seguir con el plan establecido, preciso y claro desde el principio. Lo decimos muchas veces pero es que es la mayor realidad de la bolsa: lo más difícil es ser disciplinado y la psicología.

Me ha gustado mucho los gráficos y resto de info que te arroja el software. Pagas mensualidad por ello?

Un saludo!

1 me gusta

¿Realmente necesitas tantos dividendos si continúas trabajando? Más que nada pensando en la escabechina que se puede montar en la próxima declaración de IRPF.

3 Me gusta

Utilizo Simply Wall Street. Es la version gratuita asi que no pago nada y me da actualizada esa información diaria y un poco mas.

6 Me gusta

Bueno, tengo asumido que voy a pagar el 23% de lo que gane por dividendos, asi que mientras no pase de los 200k brutos y pasara al tramo superior no me preocupa mucho. Dicho eso llevas toda la razón del mundo de que podría optimizar si ese dinero estuviera en un fondo o en un ETF y vivir de las rentas del trabajo.

Supongo que es un tema mental pero tal y como tengo distribuido el patrimonio, una parte esta en inmobiliario, una parte en fondos activos donde se produce esa optimización fiscal y una parte la tengo que tener en acciones para percibir ese objetivo y esfuerzo de ir subiendo los dividendos (como una renta pasiva) de manera anual. Tambien tengo un Seguro de Jubilación y un Plan de Pensiones que tambien me garantizaran una cantidad adicional cuando me jubile, asi que tengo el patrimonio y los ingresos pasivos con una diversificación que me deja tranquilo para el futuro y sin necesidad de hacer una completa optimización financiera fiscal a dia de hoy. Tambien añadir que me genera un objetivo de ingresos pasivos mensuales que me gusta porque me hace esforzarme para seguir ahorrando e invirtiendo en mejorarlo.

En cualquier caso es mas emocional o mental que practico y llevas razón en que podría estructurarlo de una manera mas optima pero siempre he tenido acciones y me gusta ver como generan dividendos aunque el gobierno se aproveche de ello.

Honestamente se que es mas interesante diferir el pago del incremento patrimonial a futuro que pagarlo ahora vía dividendos, pero pagar un 23% (creo que mi media esta cercana al 22% ya que el pago es por tramos) de esos ingresos no me duele tanto y casi lo veo justo desde el punto de vista social y redistributivo (podéis criticarme sin problemas por este comentario, pero no me duelen mucho los impuestos a ese tipo).

Lo que si me duele y mucho es el impuesto al patrimonio (mal llamado de las grandes fortunas) porque eso si que me parece injusto donde considero estar gravado por un hecho que no genera riqueza y por lo tanto no es susceptible de repartir parte de ella.

Creo que alguna vez lo he puesto en alguno de mis post. Yo no estoy en contra de pagar impuestos; es mas, creo que los que mas tienen deben contribuir a un sistema donde se benefician muchos necesitados como los jubilados, la gente con menos recursos, etc (aunque por desgracia tambien se beneficien otros que no lo necesitan como los políticos, los que quieren vivir del sistema asi como algunos otros).

En lo que si que estoy radicalmente en contra es cuando los impuestos se convierten en un acto confiscatorio y abusivo por el % que suponen o por no responder a ningún acto generador de riqueza.

Al final y siendo honesto si quisiera exprimir mi patrimonio podría hacer muchas cosas como convertir las acciones en fondos o ETF pasivos, cambiar mis fondos activos a ETF pasivos, simplificar el numero de bancos con los que trabajo y alguna otra cosilla mas pero por ahora me siento cómodo como estoy y a eso tambien le doy un valor que me compensa.

35 Me gusta

La enseñanza para los niños, niñas y niñes que diría @ciguatanejo es que cuando uno tiene una IF sobrada se puede pasar la optimización fiscal y esas nimiedades por el arco del triunfo.

Ya lo decía Warren Buffett en su carta a los accionistas de Berkshire de 1983: “How well one fucks with a good cock” ![]()

9 Me gusta

jejejeje, es una manera de verlo. Yo intento ir a lo mio admirando lo que hacen los demás y aprendiendo pero construyendo un camino propio que no es el mejor ni el peor…tan solo el mio.

Mi hoja de ruta es bastante simple.

Mantener la diversificación actual del patrimonio tratando que la RV no pase en total del 50% del mismo.

Dejar que el interés compuesto siga funcionando en los fondos de RF y RV como colchon futuro o herencia para mis hijos

Incrementar hasta 8k los dividendos mensuales netos en 3 años, con mi cartera de acciones, reinvirtiendo una parte importante de los dividendos actuales y haciendo RIDP en las acciones que me lo permiten (Lgen y Bat si mal no recuerdo)

Añadir unos 2k en el futuro rentabilizando el patromonio inmobiliario (que no es otra cosa que mi antiguo piso donde actualmente vive mi madre…por supuesto cuando no lo necesite).

Buscar la optimización fiscal del plan y del seguro de pensiones cuando cumpla los 67.

Jubilarme definitivamente en 2 a 3 años aproximadamente.

Buscarme algún proyecto que me divierta y me entretenga de tipo social o que me permita ayudar a personas que lo necesiten.

Simple…hasta que venga Trump o algún loco parecido y se lo cargue…; mientras tanto yo a lo mio.

20 Me gusta

Muchas gracias!

Veo que el plan gratuito, si entiendo bien, tiene un límite de 10 empresas para realizar el soporte. Actualmente me acerco a las 20 y como le meta etfs ya me disparo a las 30 xD

Un saludo y feliz día del trabajador ![]()

1 me gusta

Ni me había fijado. Otra ventaja para los que tenemos un portfolio limitado --![]()

Enhorabuena @ironman, va todo como un tiro. Yo la verdad que coincido mucho en tu mentalidad sobre los impuestos, los dividendos y el tema del Impuesto de Patrimonio. Es increíble lo de ese impuesto, teniendo en cuenta que en Europa no hay apenas ningún país con nada similar.

Una pregunta, cuando regresaste a España, ¿no te planteaste aplicar al tema este de la ley Beckham para gente que regresa al país?

1 me gusta

Enhorabuena por la cartera y las ideas y estrategia clara. Será simple y sencilla pero te funciona y estás cómodo con ella que es fundamental.

Sobre los dividendos es verdad que tu cartera tiene una RPD muy elevada que vale no es lo más eficiente fiscalmente hablando pero psicológicamente te motiva y te anima a seguir creciendo. Además, por otro lado tributar un 22% de los dividendos no te duele como lo hará tributar el doble por el salario o, como dices, por patrimonio.

Vamos que en cierto modo admiro esa sencillez de sólo unas pocas acciones con alta rentabilidad por dividendo y el resto fondos/ETF aunque en mi caso elegiría indexados y value pero nada de renta fija.

2 Me gusta

Si que aplique, de hecho este año los pagare conforme a la Ley Beckam, pero solo aplica a IRPF, pagando un 24% fijo por los primeros 600k euros.

De hecho ese régimen lo tengo por los próximos 5 años

En el resto de impuestos (Patrimonio, incrementos patrimoniales y dividendos) la obligación es la de un ciudadano normal.

5 Me gusta

Tienes razón.

De hecho el fondo de RF al principio era pequeño y estaba dividido en dos: Uno de RF a largo y otro de RF monetaria, pensada para migrar a variable en cuanto la bolsa tuviera una bajada importante y aprovechar la oportunidad.

La idea siempre fue que el Fondo estuviera en su mayoría invertido en variable.

A principios de año viendo que la bolsa estaba tan alta, con la previsión de que los tipos de interés iban a empezar a bajar y viendo lo complicado del escenario geopolítico incluyendo a Trump, tome la decisión de protegerme un poco y por eso en vez de reducir el peso de la Renta Fija lo incrementé.

En cuanto vea un escenario mas despejado o la oportunidad, volvere a rebalancear algo mas hacia el variable.

Aun asi, creo que es sensato mantener un peso en RF porque añade estabilidad y si bien es cierto que reduce la rentabilidad en los buenos tiempos, tambien reduce las perdidas en los malos, asi que para mi es un elemento de sostenibilidad o estabilidad en estos momentos de mi ciclo como inversor.

Y estoy completamente de acuerdo contigo en que para mi es un tema psicológico.

Es cierto que hay estrategias como las de IfRobertoCarlos que seguro es mas eficiente que la mía fiscalmente. Dicha estrategia, en mi cabeza, psicológicamente es la venta de patrimonio (aunque este crezca mas que el bocado anual que le pegues) aunque siempre vendas menos del 4% anual y sea lo mas eficiente del mundo, para mi estructura mental sigue siendo venta de ahorros.

Para mi los dividendos son una renta pasiva y donde tengo mi objetivo o Challenge de hacerla crecer cada año. El patrimonio va por otro lado en mi estructura mental.

Se que es una diferencia semántica y no la mas eficiente, pero para mi, es como un juego contra mi mismo con dos variables. Patrimonio y dividendos.

El patrimonio va cambiando según ciclos, situación geoconomica, etc y me preocupa relativamente poco (de hecho estaría dispuesto a ver una bajada del 30% o 40% y aguantar sin entrar en pánico.

Por contra los dividendos anuales en términos absolutos son mi meta y lo que me divierte perseguir. Las oscilaciones, que puede haberlas (independientemente de mi aportación anual para su crecimiento), no son grandes y normalmente son crecientes, así que ahí es donde encuentro la estabilidad de mi estrategia, la tranquilidad y la paz mental que necesito para ser constante.

Por ello cuando invierto, no miro el crecimiento del patrimonio sino el incremento de los dividendos mensuales/anuales que supone dicha inversion y que mido constantemente vs mi objetivo.

En fin, un rollo mental…ineficiente fiscalmente, demasiado simple, y sin grandes análisis de por medio, mas que mi sentido común y mis ganas de no complicarme la vida y tener una sola meta.

Nada sofisticado como he dicho muchas veces, pero divertido para mi.

16 Me gusta

Pero tenía entendido que la ley Beckham, aparte de ese 24% fijo por tus ingresos derivados del trabajo asalariado que tengas en España, te daba un 0% en los ingresos de fuera del país, como por ejemplo dividendos, ¿no?

O sea, que tendrías que pagar el impuesto en origen, por ejemplo un 15% si fuera USA, y el resto ya iba a tu bolsillo. La “desventaja” es que no tienes ese convenio de doble imposición y la retención que tengas en origen la pagas

Ahí me has pillado ya que no lo se, pero en cualquier caso no me afecta.

No tengo acciones americanas o extranjeras salvo las dos de UK que yo pienso declararlas en principio igual que el resto.

Lo que tengo en bolsa internacional fuera de España y esas dos de UK, estan en el fondo de Renta Variable internacional.

1 me gusta

Un nuevo mes ha pasado y mi cartera sigue viento en popa, supongo que esperando al dia que todo se tuerza.

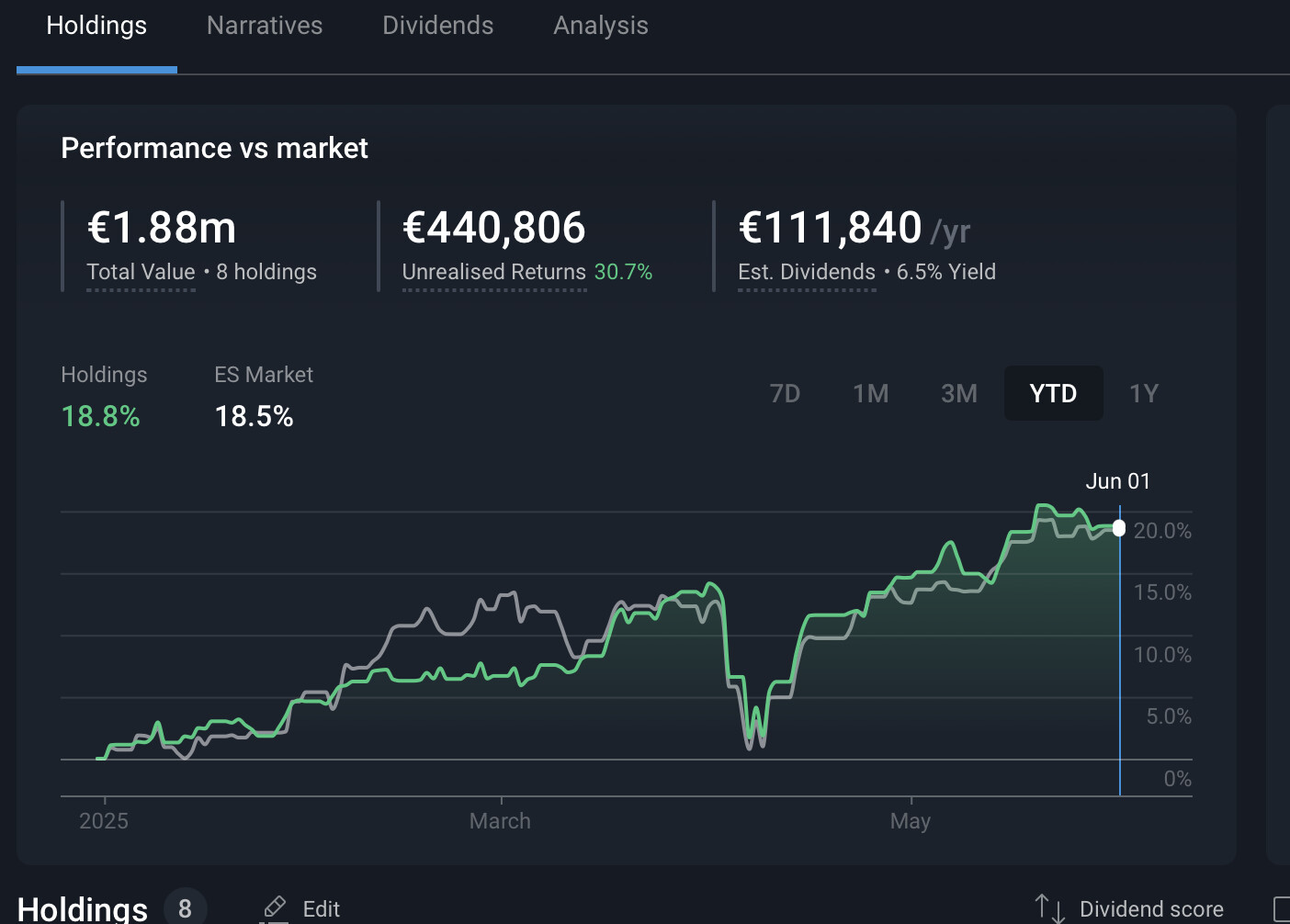

Year to Date estoy mas o menos en linea con el IBEX pero la revalorización de mi cartera de acciones ha pasado del 14% con el que cerrémoste Abril al 18% con el que se ha cerrado Mayo, es decir 400 puntos básicos de crecimiento lo que suponen casi 100k euros de ganancia teórica durante Mayo. Eso por supuesto sin contar los dividendos cobrados desde principios de año, asi que ojalá que el año se acabara ya y los nubarrones que yo veo cerca no acaben de descargar definitivamente (uno se acostumbra a lo bueno).

El resto de activos se mantiene en la linea de meses anteriores; el patrimonio inmobiliario creciendo, el Fondo de RV internacional en el -3% y el de Renta Fija en el +1,5%

En fin, otro mes bueno y esperando a la tormenta.

Desde Mayo hasta Julio entre pago a hacienda del IRPF y Patrimonio y el gasto de vacaciones creo que no habra para reinvertir nada de las ganancias y aunque lo hubiera no hay nada que me atraiga a los precios actuales.

Asi que wait and see hasta Septiembre u Octubre.

Lo cierto es que cada vez pasa mas por mi cabeza convertir los fondos en un solo fondo mixto o de renta fija y dar por cerrado el año en lo que a fondos se refiere eliminando el riesgo del segundo semestre del año o que dicho riesgo se concentre solo en la cartera de acciones, pero bueno…ya se vera.

Los dividendos actuales están en el entorno de los 7,400 euros mes y como el objetivo son los 8k en 3 años, tampoco pasaría nada si en vez de seguir invirtiendo los dividendos, me quedo con el cash durante 6 meses esperando a tiempos mejores para invertir…, lo malo es que luego se me va la mano pero a ver si aprendo a sujetarla.

35 Me gusta

Enhorabuena por los resultados, intenta disfrutar bien de las vacaciones que para eso están. Creo que no hay que comerse la cabeza queriendo plantarse en el año y así firmar otro año en positivo. Aprovecha tu situación y a seguir confiando en el largo plazo.

2 Me gusta

Por poco se me olvida mi paso por el confesionario mensual ;-).

En cierto modo no hay mucho que contar ya que no he comprado ni vendido nada durante el maravilloso mes de Junio en el que me toco pasar por Hacienda…ough.

Cerre mayo con mi cartera de acciones casi en el 19% YTD y Junio ha continuado la tendencia creciente, arañando otros 2 puntitos y pico de crecimiento anual.

Supongo que mientras mas crece, mas cerca está el techo y por lo tanto el recorte pero como sigo pensando en términos de dividendos yo sigo mirando la proyección futura y no parece que las cosas pinten bastos por ahora, aunque esto de los dividendos proyectados no se porque cambia prácticamente mensualmente con lo que tampoco creo que sea la biblia y supongo que en el crecimiento se contempla las compras que voy haciendo poco a poco de los stocks que quiero redondear.

La buena noticia este mes es que he dejado de perder con los fondos activos de Abante. A cierre del mes de Junio los beneficios del fondo de Renta Fija compensan las pequeñas perdidas del fondo de Renta Variable y por primera vez en el año estoy en un escuálido 0,3% anual, aunque siempre es bonito ver como los numeros rojos desaparecen.

En la cartera de acciones hay 3 stocks con crecimientos increíbles como son Endesa, Caixa y Mapfre que llevan mas del 50% de incremento en el periodo de un año, mientras que BAT tampoco se comporta mal con crecimientos del 30%.

Me imagino que cuando alguno o ambos de esos 4 peguen el susto, la cartera caerá a plomo, pero mientras tanto voy a tratar de ahorrar durante estos meses para cuando surja alguna buena oportunidad porque hoy en dia viendo como esta la bolsa, no encuentro nada que cumpla mis criterios de inversion a corto y medio plazo.

En fin, un mes bueno más pero yo sigo pensando que estamos dando los últimos estertores de un año extremadamente alcista y que ya sea por Trump, porque Octubre es el mes de los Cracks en bolsa o porque esto no puede seguir asi siempre voy preparándome mentalmente para cuando esos unrealised returns se vayan borrando…aunque siempre nos quedará este hilo para recordar cuando éramos felices…![]()

27 Me gusta