¿Mande?

me referia a que, con el ejemplo de ironman presente, no hace falta liarse tanto (si no quieres). He leido y visto cientos de videos que dicen que hay que diversificar con empresas de todo el mundo, de diferentes sectores (aqui estoy de acuerdo) y además de diferentes monedas, pero viendo su ejemplo, no es necesario para tener una rentabilidad adecuada en dividendos.

muchas gracias por tu visión, es muy parecida a la mia. No porque yo lo decidiera, sinó porque lo heredé de mi padre, el tenia todo en Ibex35, y luego mi hermano le compró algunos ETF de tecnologia y de Europa, pero el 90% era Ibex puro, y en 30 años no le fué tan mal, con sus altos y sus bajos (lástima que no pudiera vivir esas subidas de Caixabank, bbva y San)….

Yo hasta hace año y medio no tenia ni idea de bolsa, pero al heredar de él es cuando me puse las pilas, para poder mantener ese legado que me fué dado y intentar mejorarlo, para luego dejarlo para mis hijas y para vivir mejor con los dividendos, por eso llegué a esta página.

Y no le cierro la puerta al SP500, ni al Nasdaq , ni al MSCI, ni a los emergentes, ni a nada, pero es que no lo veo mucho mejor que lo que tengo y que me da buenos dividendos cada año.

Saludos!!

3 Me gusta

Si con tu cartera te sientes a gusto es que estas donde tienes que estar.

A mi no me gusta pontificar en nada, entre otras cosas porque creo que todo es relativo y cada persona tiene una situacion, un objetivo y un momento concreto en su ciclo de vida por lo que cualquier estrategia es buena si es la tuya.

A mi no me ha ido mal nunca y es cierto que estoy viviendo tiempos excepcionales en mi cartera, pero no me atrevería a decir que mi estrategia es la correcta o la mejor porque probablemente no lo sea. Tan solo es la mejor para mi, la que me permite tener ingresos pasivos y dormir tranquilo por las noches (hoy por hoy, podria aceptar una caída del 30-35% en el valor de mi patrimonio en acciones sin que me quitara el sueño).

De hecho, como he dicho en post anteriores, hay una parte importante de mi cartera que apenas tiene rendimientos, que es la parte invertida en fondos monetarios y de Renta Fija. Esta parte es la que yo considero mi diversificación o mi colchon de tranquilidad y a dia de hoy la rentabilidad es tan pequeña que da vergüenza decirlo. Pero a mi me hace estar tranquilo y cubierto en un escenario de crisis grande que aunque no contemplo siempre puede pasar.

También es cierto es que en los dos últimos años hay dos elementos que han cambiado mucho la rentabilidad del IBEX, los bancos (su peso en el Ibex es bastante alto) y el cambio dólar-euro que penaliza bastante la inversión en USA, pero dicho eso, no será para siempre por eso solo tengo un banco en mi cartera y tengo un pie pequeño en Usa y tecnología con el ETF.

En el futuro me gustaria entrar en Iberdrola y en algun indexado al MSCI para diversificar un poco mas, una vez sienta que ya estoy bien servido con los dividendos mensuales (estoy muy cerca). Una vez cumplido el objetivo de cash mensual via dividendos probablemente gire algo mi estrategia aunque no mucho.

Saludos

3 Me gusta

Como digo todos los meses, hora de pasar por el confesionario ![]() .

.

Tenia que haberlo hecho justo al acabar el mes porque asi saco los datos de cierre de mis inversiones, pero el día 1 me pillo en Estados Unidos en el proceso que ya adelanté y que aun está en marcha de volver a la aventura del expatriado dirigiendo una empresa, - que aun con problemillas, se ofrece como un “last dance” apasionante -, asi que ademas de las inversiones, el trabajo y algun viaje que otro, el mes de Marzo ha pasado con algun tiempo lidiando con la Visa de trabajo O-1 que espero que me den en 4 o 5 semanas y asi dar comienzo a mi nueva aventura que ya contaré en los meses venideros.

Si me ciño a lo que es el patrimonio y las inversiones creo que ha sido un mes movido en todos los sentidos y voy a enumerar los movimientos hechos y luego, como siempre, poner el estado actual a dia 2 de Abril.

- En la parte de fondos de Abante, saqué 400k euros para donarlo a mis hijos. 200k a cada uno que junto a lo que hace 2 años les doné hará la bonita cifra redonda de 1 millon en total (500k a cada uno de ellos). El dinero está en una cuenta ahora mismo pendiente de ir al notario y hacerles la transferencia, ya que no es facil conseguir una fecha donde ambos puedan venir a Malaga por sus trabajos y firmarlo y ejecutarlo todo. En principio para mi ya es dinero de ellos y lo saco de mis cálculos propios. No volveré a repetir lo que ya he contado en varias ocasiones pero uno lo invertirá en fondos y la otra en acciones, asi que dos estrategias distintas que encajan con la forma de ser, vivir la vida y necesidades de cada uno de ellos.

- El resto que queda en fondos y que en su dia eran un mix de variable y renta fija y que a finales de año quedo como un mix de Renta Fija y Fondos monetarios, lo he movido todo a fondos monetarios. Con los tipos en riesgo de subir y la situación de inestabilidad que ha creado el amigo Trump, mi decision a principios de Marzo consistió en pasar lo que tenia en Renta Fija a fondos monetarios y hoy todo el capital que tengo en Abante está en Fondos monetarios a corto. Ese es mi colchon sin riesgo (con muy poca rentabilidad también) y es la tranquilidad ante cualquier desastre que esté por venir.

- En cuanto a la compra de acciones, aproveche el mes comprando algunas acciones en las que vi una oportunidad en momentos de caída y lo cierto es que no me han ido mal las compras. Todas ellas, en acciones que ya tengo en cartera y que quiero verlas crecer para ir configurando el mix actual de una manera mas distribuida. Asi, durante el mes de Abril he comprado unas 1,228 acciones de Mapfre a una media de 2,60 euros; unas 4,000 acciones de LGEN a un precio medio de 2,41 libras; 102 acciones de Logista a 29,72 euros y unas 100 acciones de JEQP a 21 euros.

En resumen un mes movidito y divertido en el que algunos dias parecía que llegaba el tan esperado fin del mundo en las bolsas (o el principio del fin del mundo) y otros volvía a dispararse como un cohete.

Lo mejor de todo para mi, es que ya no me preocupa cuando baja como me ocurria hace años cuando empece a invertir o llevaba poco tiempo. En aquellos tiempo cualquier bajada gorda me parecía un drama y lo proyectaba como el fin de mi perfil inversor. El tiempo y la experiencia me ha ido dando perspectiva y ahora en cada amago de gran bajada o crisis temporal lo unico que veo es la oportunidad de comprar dividendos a un mejor precio y eso hago siempre y cuando haya cash disponible.

En los proximos meses seguiré picando con lo que tenga que no será mucho porque espero en Junio tener una pequeña deuda con Hacienda y la caja que entrara estos meses en gran medida tendrá que ser destinada a cumplir con mis obligaciones fiscales.

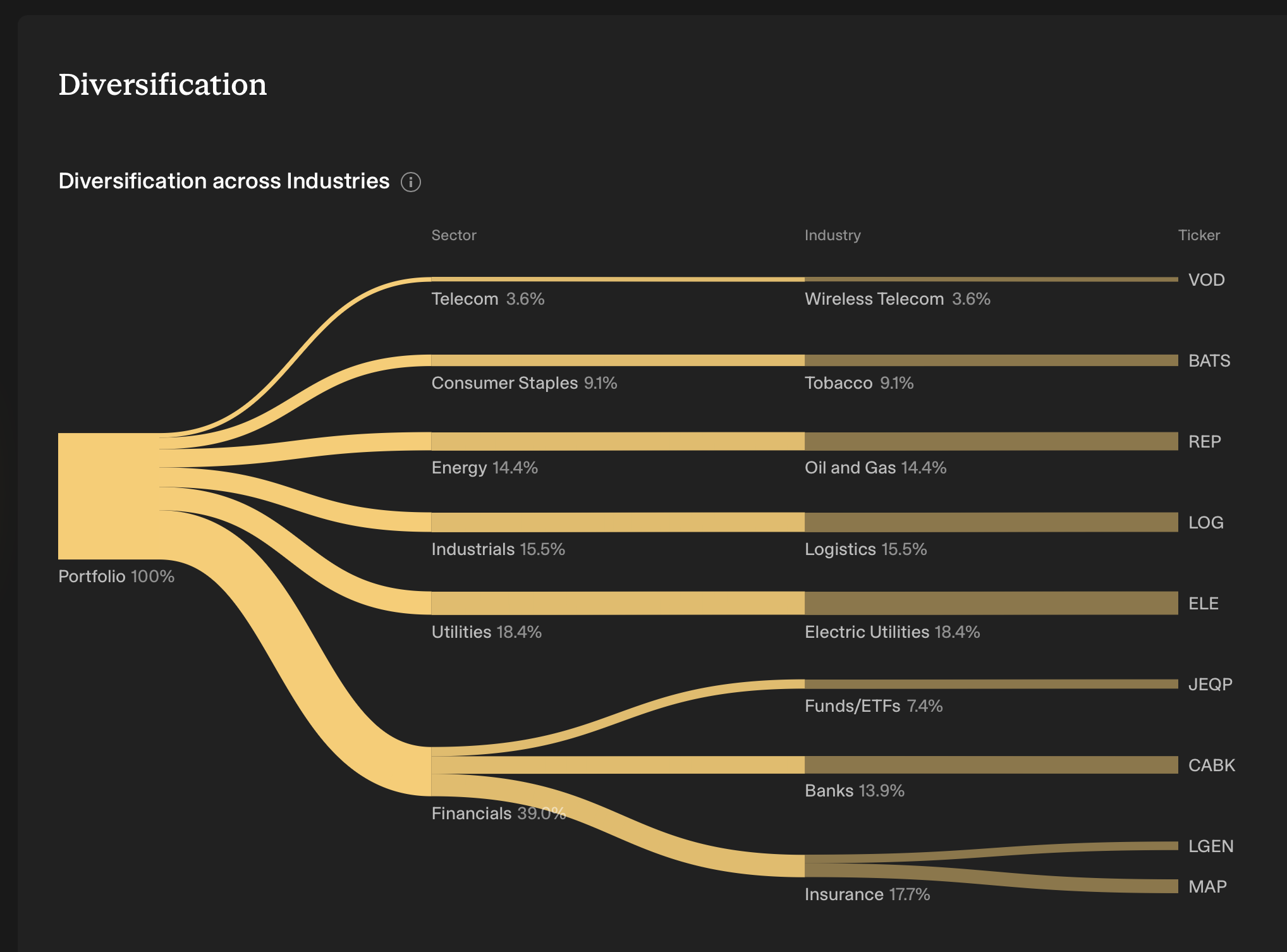

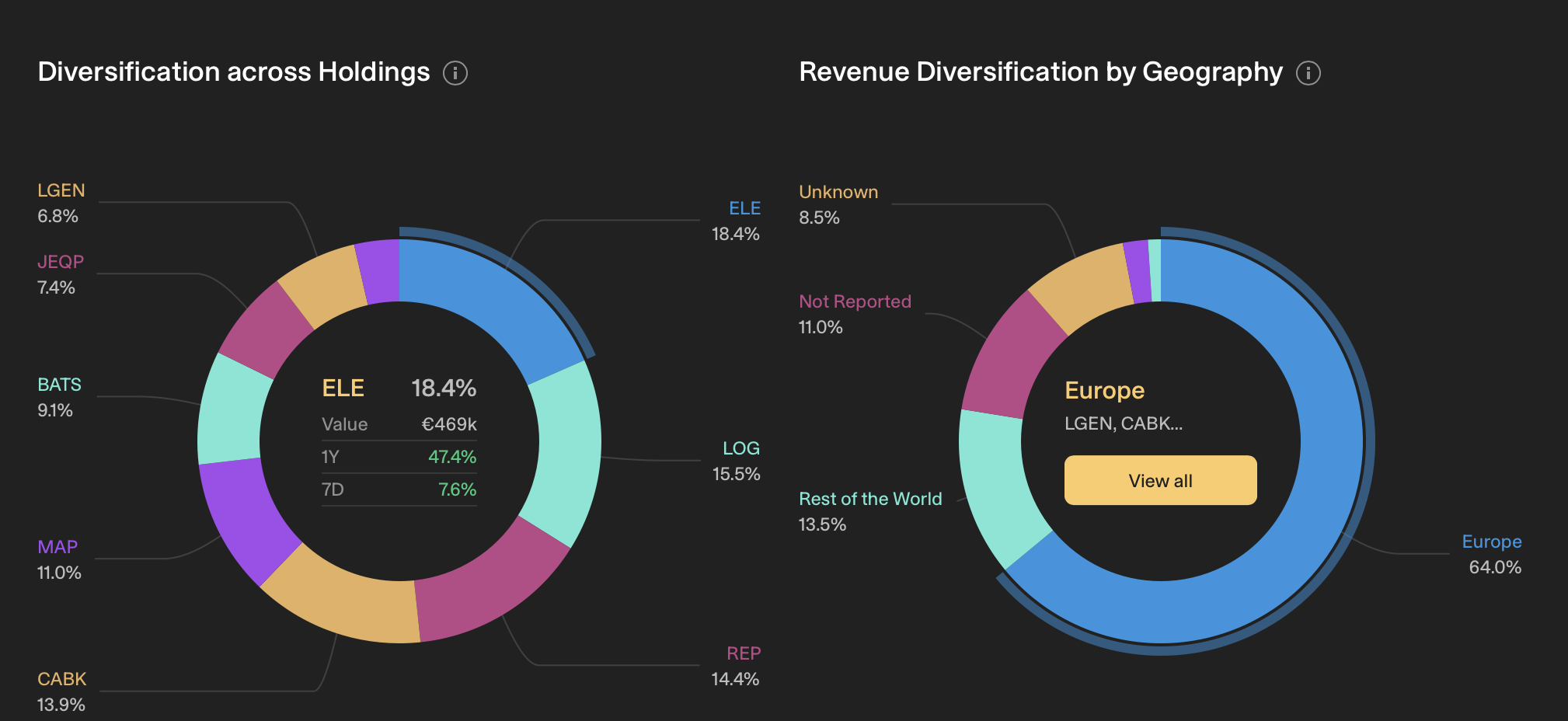

En fin, creo que el resumen y la literatura ya está hecha, asi que pasamos a la situación de la cartera que yo gestiono de acciones (los fondos estan en el colchon llamado Abante).

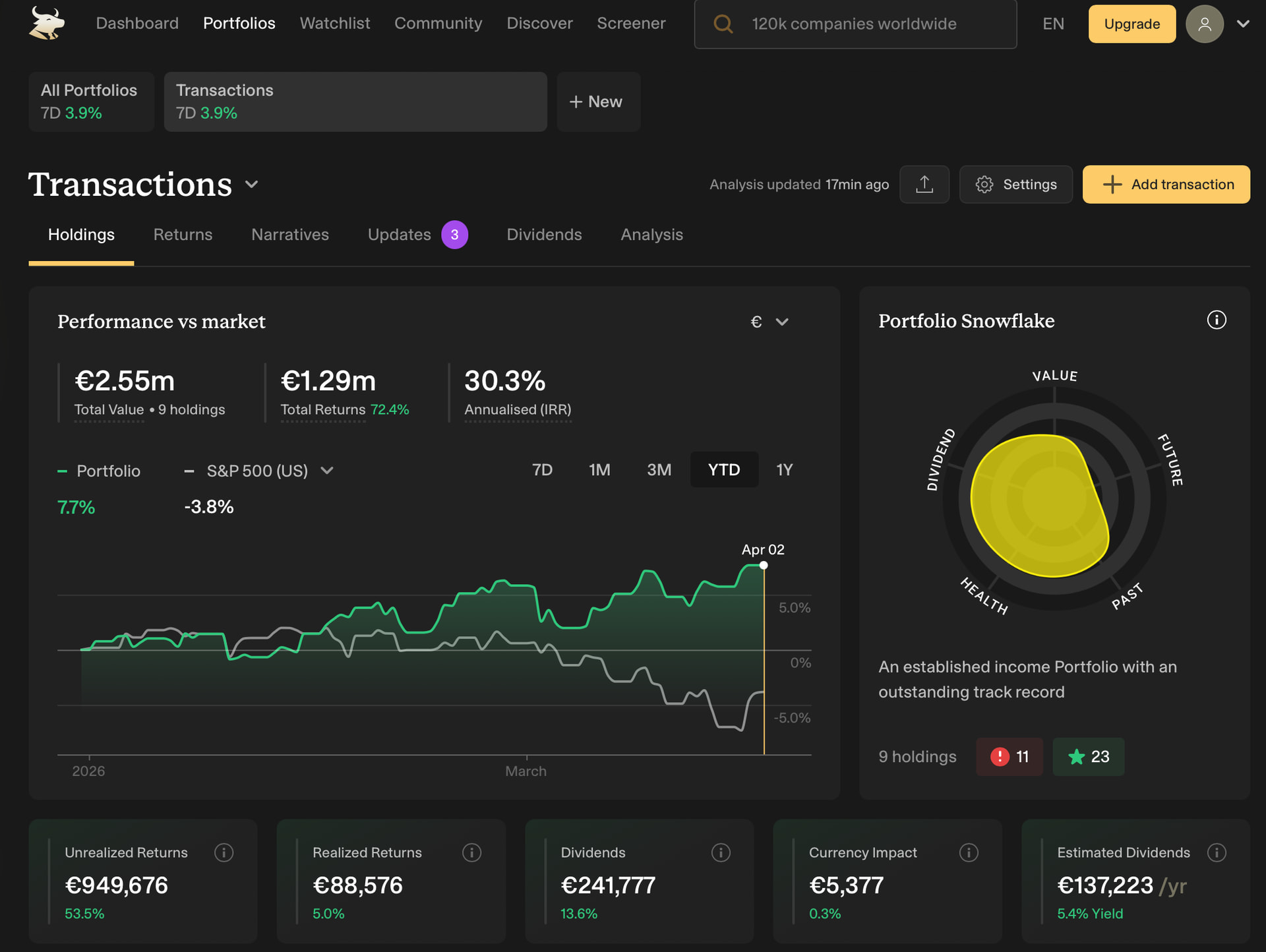

Empezamos por los grandes numeros del portfolio

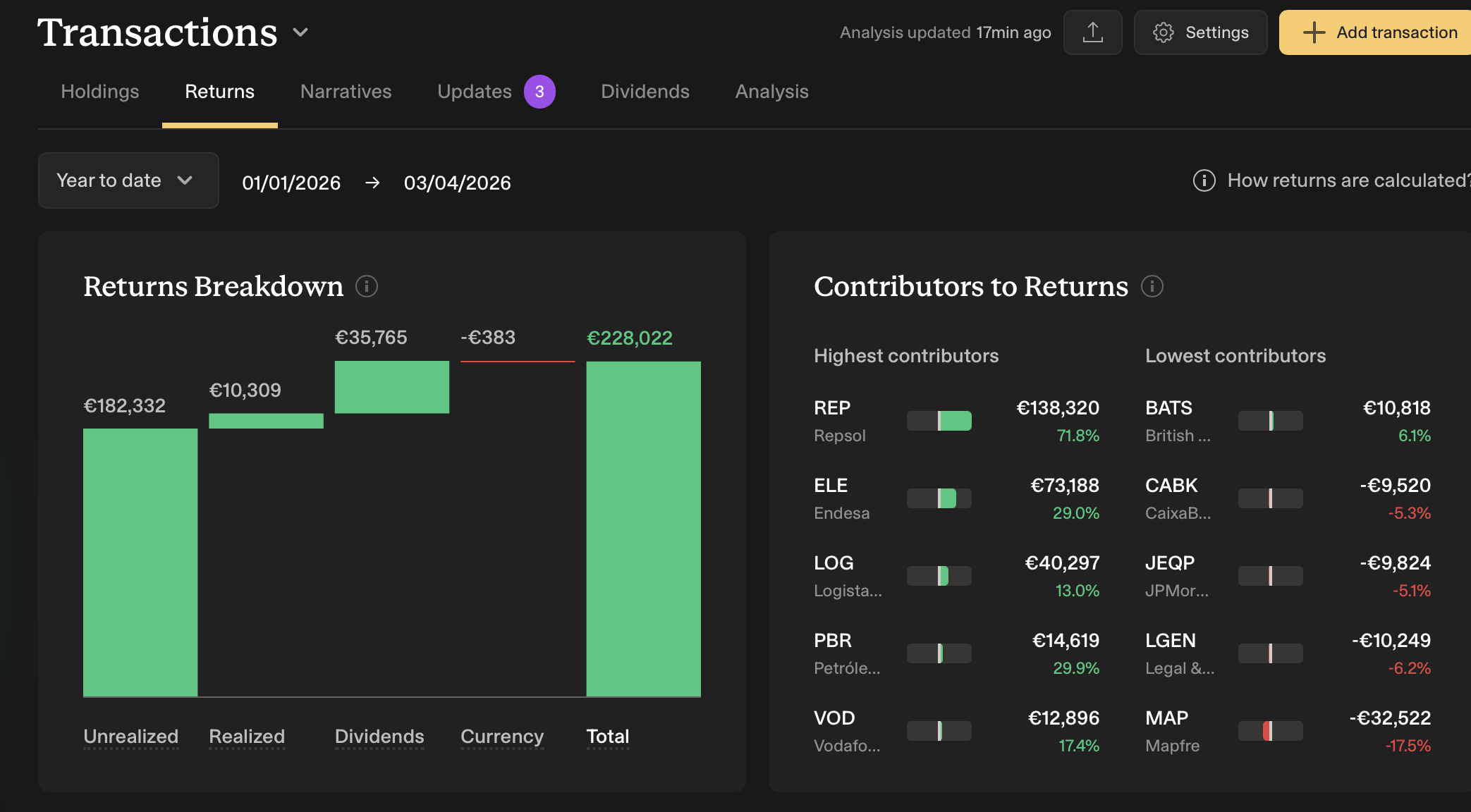

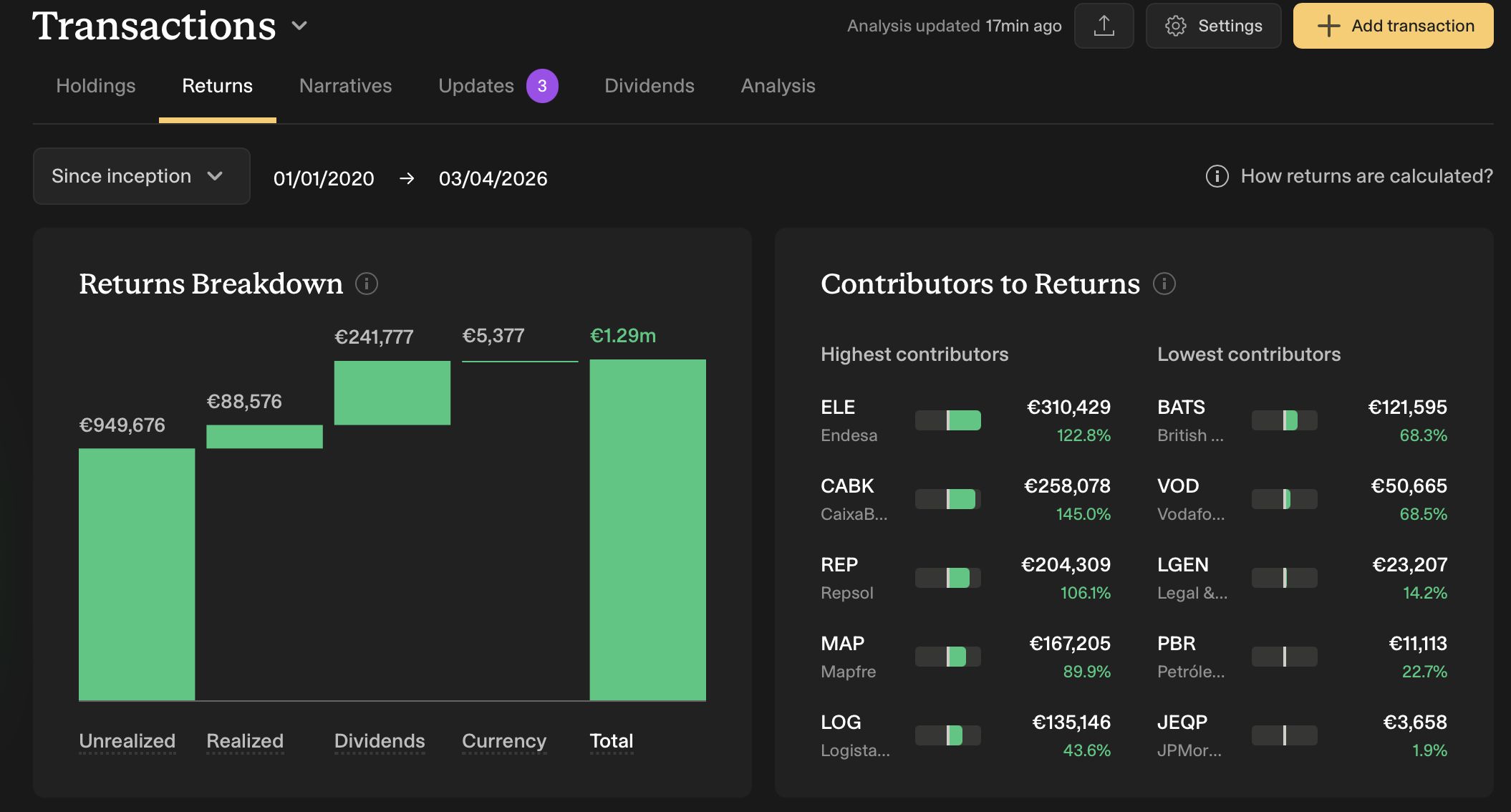

Los retornos del primer trimestre del año y a continuacion los acumulados desde la concepción de la cartera

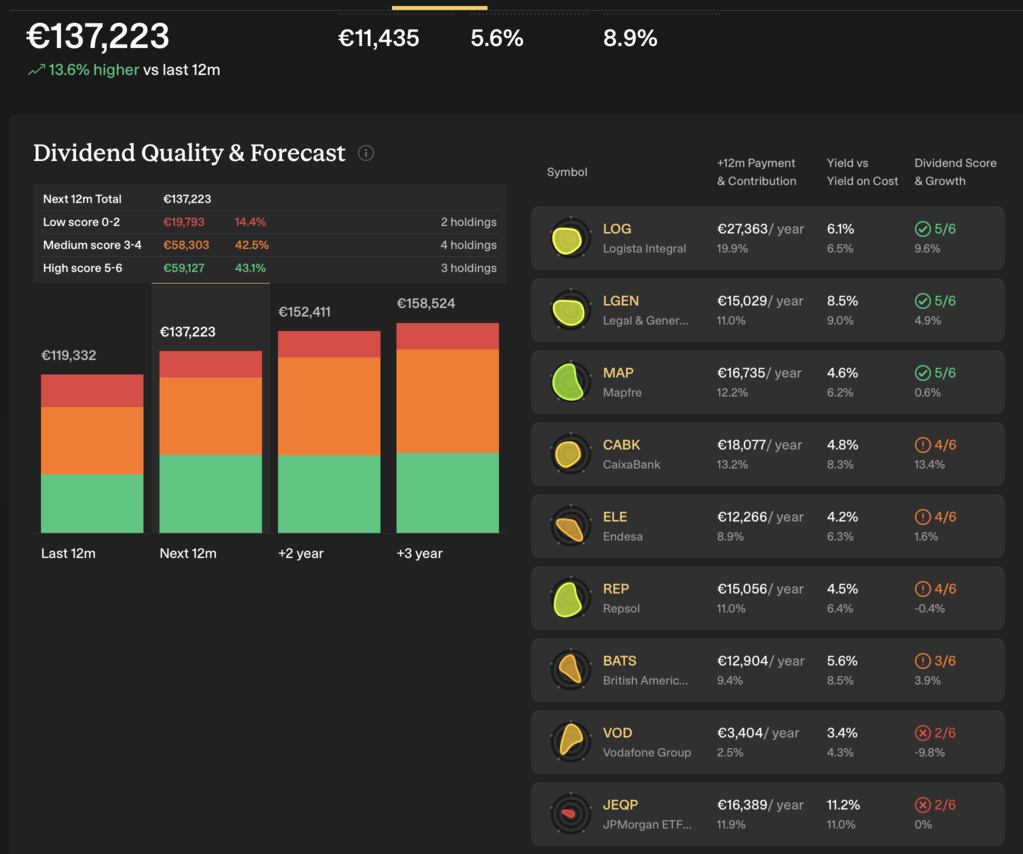

Los dividendos a 12 meses y a 3 años vista esperados

Y en ultimo lugar la distribución de los activos según distintos tipos de segméntacion

Por ultimo si hiciera un resumen de mi patrimonio incluyendo bienes inmuebles, Planes de jubilación, fondos de Abante y la cartera autogestiónada, la situación actual quedaría de la manera siguiente:

De esta manera podria decir que casi el 60% de mi patrimonio total ( Fondo, piso y casa) no generan ingresos (mas o menos podria llegar a decir que lo que genera el fondo cubre los gastos que suponen los inmuebles), el 10% (Seguro jubilación y Plan de pensiones) están acumulando para el dia de mañana y el 30% es lo que genera los dividendos anuales de los que debería vivir el dia de mañana y mientras trabaje utilizarlos para seguir reinvirtiéndo.

En fin, creo que eso es todo folks. Una vez hecho mi desnudo mensual creo que puedo volver a vestirme y esperar a ver como llueve durante el mes de Abril.

Un saludo a todos y buenas inversiones y si no son buenas que al menos haya fun.

39 Me gusta

Hola Nacho, super interesante (como siempre) y me alegro que te vayan tan bien las cosas. ¡Buena suerte con la vida del expatriado! Una aclaración, que este mes no he estado muy puesta pero no me cuadra esto

Supongo que querías decir que en Marzo has comprado acciones de Mapfre, pero no me suena que hayan llegado a bajar tanto, ¿o tan desconectada he estado?

Llevas mas razón que un santo. Al escribir he cambiado sin querer el 3 por un 2. Las acciones fueron compradas a 3,60 no a 2,60. Ya no se puede corregir asi que aqui queda la corrección. Bien visto y mis disculpas por el error. He chequeado el resto para ver si es que esta mañana estaba dormido pero el resto de numeros son correctos. Ya me hubiera gustado comprar las Mapfre a 2,6 pero fue a 3,6. De hecho fue en varias ordenes, la mayoría a 3,58 y unas pocas a 3,68 con una media de 3,6

7 Me gusta

Muy entendible, le puede pasar a cualquiera. Y te digo, a mi también me hubiese gustado ampliar a 2,60 con las cotizaciones locas que tienen algunas cosas habría sido un regalo por eso no me sonaba porque me habría dado cuenta (creo) ![]()

5 Me gusta

Muy interesante, Nacho, y gracias por compartir tu experiencia. Me ha surgido una duda respecto al porcentaje del plan de pensiones. Ese porcentaje corresponde al que tenías previsto cuando realizaste las aportaciones? Lo has ido ajustando con el tiempo según tu situación?

La verdad es que no.

Los planes de pensiones son fruto de las posibilidades que he tenido en 2 de las empresas en las que trabajaba donde la empresa aportaba x2, mis aportaciones individuales (siempre con un limite anual) con lo que traté de aprovechar el beneficio que me ofrecían. Cuando salí de las empresas deje de aportar pero a lo largo del tiempo tengo una cifra interesante acumulada. Cuando he dejado las empresas que duplicaban mi aportación siempre pensé que era mejor meter el dinero en bolsa que seguir aportando al plan de pensiones.

11 Me gusta

Muy inspirador como siempre! lo de la donación a tus hijos me parece genial, dar en vida es una forma de compartir y si encima son inversores y le sacan partido mucho mejor! entiendo que pagas por donaciones no?

saludos

3 Me gusta

Si, pero al ser en Andalucia, el 99% del impuesto está exento. Entre notario e impuestos la factura estará en el entorno de los 1,500 euros, no mas.

11 Me gusta

Aproveché la caída de hoy de Repsol y he comprado 348 acciones a 19,98.

Mi tesis es que estos 4 meses de precios altos mas las posibilidades que se le han abierto de multiplicar la producción en Venezuela le va a llevar a beneficios records este año. Incluso si el petroleo volviera al entorno de los 60-65 dolares a medio plazo (es lo que tiene en su plan estratégico como precio medio del año), su precio medio final va a estar por encima de los 75 u 80.

Cada dolar de incremento suponen unos 36-40 mill de euros de CFO, lo que significa que en 2026 podria incrementarlo en el entorno de los 500 millones y con un ebit superior al planificado de 700 u 800 millones.

Si en el 26, 27 y 28 su dividendo para el plan estratégico esta en el entorno del 1,05 euros por acción con crecimientos del 3% anual (con un barril entre 60 y 65 dolares), espero un buen desempeño al menos este año. Los analistas le dan una valoración del entorno de los 23 euros.

He dejado otra pequeña orden por si llegara a los 19,60 que ya me parecería un chollo. Comprar cuando el mercado vende y se exageran los movimientos creo que es la mejor manera de reducir riesgos.

También compradas 32 de BAT a 40,90

16 Me gusta

No conocía este hilo . Me lo voy a leer porque creo que has tenido una evolucion de cartera acciones española a algo más evolucionado no? Mola

Yo tambien. Lo que desgastar analizar que estrategia será mejor .

Aquí es donde el foro ha hecho su magia y ha cambiado 15 años de tu vida con las cosas claras y seguro que @ifrobertocarlos ha sido el culpable en parte

No te creas, @ironman ya llegó “aprendido” y con muchos y muy buenos kilómetros recorridos.

Lo divertido es ver que cada uno hace los kilómetros en el medio de transporte que mejor conoce o más seguro le parece, no como yo, que tengo una pierna en un monopatín de BTC, la otra en un esquí de Value y el culo en un monociclo de la indexación, y todo cuesta abajo y sin frenos.

Si salgo vivo, será de casualidad.

![]()

1 me gusta

Si el 30% son acciones , quiere decir que el patrimonio total son 8,6 millones? Es que he saltado de donde iba por 3 millones en 2024 y no se que me he perdido

El monociclo del culo tiene sillín?

1 me gusta

Hombre, son indexados de máxima confianza. Parece mullidito.

![]()

1 me gusta