Si en un año donde todo ha subido a lo bestia he perdido 2 pp de rentabilidad (con rentabilidades muy buenas) y estoy algo mas protegido en las bajadas, también lo doy por bueno, porque sin ser agorero creo que en algun momento veremos las bajadas y no muy tarde. who knows?. En cualquier caso habra que esperar unos años y hacer el análisis a mas de 1 año vista para ver si compensa en ciclos mas largos. Y si se pierde algo, pues no pasa nada, para mi sigue siendo muy importante “garantizar” unos ingresos pasivos mensuales, ya que para mi eso es la libertad financiera que buscaba. En cualquier caso está claro que no hay duros a 4 pesetas en ningun sitio. Yo no la veo como una apuesta para toda la cartera pero si como un buen complemento en una cartera dividendera. En mi caso, es solo el 8% de mi cartera y nunca subirá del 10%.

Viendo el comportamiento de este Etf pienso que quizás haya que plantearlo como un activo defensivo, me explico:

- Si el mercado sube el ETF sube pero menos que el mercado.

- Cuando el mercado baja el ETF también baja aunque menos que el mercado.

¿Qué pasa si nos tiramos varios años laterales?

- Seguiremos cobrando dividendos por las ventas y sacando mas rentabilidad que el índice.

Por tanto, lo veo como un buen complemento a la cartera, genera predictibilidad de flujos de caja y una menor volatilidad que el mercado, me va a dar un pequeño extra en los momentos que la cartera indexada menos me da.

El problema es que esos productos son muy nuevos. No han sufrido ningún bajón importante tipo año 2008 o 2000 y no se sabe cómo se comportarán en esos casos. Nadie da duros a cuatro pesetas como se ha dicho por aquí.

Siento discrepar, pero que no lo haga mejor que el índice, y que no sea el producto más eficiente, no quita para que sea cierto lo que dicen los compis. Otra cosa es ver como de seguro es ese divi en un mercado bajista continuado.

El punto clave es que para ganar dinero con este ETF (vs el índice que usan para vender calls) no basta con acertar que va a bajar el mercado, también tienes que acertar salirte antes de que suba. Si vas a largo plazo y aguantas bajada y subida, palmas pasta igualmente.

La única pregunta sería en cuanto valoras esa ligera reducción de volatilidad respecto al índice (20% vs 22% aprox) que, de nuevo, te la reduce tanto arriba y para abajo por lo que no sé si es hacerse trampas al solitario.

Dicho esto, con 120k de dividendos anuales como tiene el amigo, me da igual la optimización la céntimo por la comodidad de no romperte la cabeza teniendo que ir vendiendo.

Diste en el clavo. Alguna vez he dicho que no quiero exprimir hasta la ultima gota ni en optimización fiscal ni en el mercado. Algunos pensarán que es por la cantidad de dividendos que tengo semigarantizados pero me pasaba igual cuando los dividendos eran menores.

En la vida, al menos para mi, la simplicidad tiene un coste y un valor y todo lo que me la complique o me obligue a dedicarle un tiempo que no quiero dedicarle trato de evitarlo.

Seguro que mi cartera no sera la mas optima y que hacienda se lleve de manera adelantada parte de mis ganancias, pero en mi caso lo doy por bueno (necesito lo que necesito y no me gusta compararme con nadie mas que conmigo mismo y como he dicho algunas veces, alguien tiene que pagar las pensiones, la inversión en infraestructuras y la sanidad y para mi contribuir a eso es una obligación moral que hago a gusto).

Dicho eso también tiene que ver con la estructura de mis inversiones y activos y mi filosofía de inversion en la generación de ingresos pasivos recurrentes. Tengo poco riesgo en USA y en el NASDAQ y si este tipo de ETF es mi riesgo alli, lo asumo encantado.

Otra cosa y eso si lo tengo que ver y me habéis abierto los ojos es si tengo que buscar otro ETF similar para que la apuesta en este apartado no esté solo en JEQP.

Dicho eso, buen hilo. JEQP es un buen vehículo de inversión para quien busque distribución de ingresos como alternativa a los dividendos, pero probablemente no es el más optimo ni el mejor independientemente del ciclo en el que estemos.

Mira el JGPI

Da como un 7%, este creo que va un poco peor

Me gustaria saber otros para comparar de covered calls

La opinión de Gorka de estos instrumentos…

Compara el JEQP con el SP500 y no con el Nasdaq 100 que es sobre el que está basado. No se como quedaria ese grafico de la comparacion

Este ETF es para lo que es. Cuando ya tienes una cierta cartera o eres IF te aporta liquidez y mas estabilidad en las bajadas que es lo que buscas con la cartera hecha al completo

Yo no lo recomendaria para una persona que empieza, pero sí para una persona a un 20% o menos de la IF con el 80% de la cartera formada

A mí llamadme loco, pero creo que puede tener cabida en cualquier cartera y en cualquier momento.

Que muy posiblemente haya opciones que lo vayan a hacer mejor no lo discuto, pero no deja de ser un vehículo con una rentabilidad esperada bastante adecuada con unas comisiones bastante bajitas.

Yo no pondría mi patrimonio entero en estos etfs, por lo mismo que no lo pongo todo en un indexado, pero si alguien lo hiciera tampoco me parecería una locura.

Teneis tambien el Spyi y el Qqqi.

Pero solo se pueden comprar en IB con opciones

Se me olvidaba, hay unos etfs de calls en Canada que estan apalancados un 25% y dicen que es para compensar que lo hacen un poco peor que el indice de referencia.

Por si slguien los quiere investigar.

pues yo me estoy pensando abrir un JEPQ, ya tengo algún ETF de acumulación pero éste de dividendos, ya a mi edad, me puede ir bien.

Tengo una duda: los dividendos mensuales que te van pagando, ya te retienen el 19% como en las acciones? todo esto lo pasa el banco a hacienda para el borrador o hay que hacer algún modelo especial?

saludos

El banco te retiene el 19% como si fuera un dividendo de accion e informa a Hacienda

No hay que hacer nada especial

ok, perfecto!

A todo esto, @ironman , ¿todo bien?.

Os ha caído un diluvio importante.

Y además creo tu nuevo trabajo con entidades públicas igual has tenido que amochar a base de bien.

Un abrazo.

Si que ha caído bien y estamos de agua bien servidos, pero gracias a Dios no ha habido desgracias humanas que es lo importante y tenemos los pantanos llenos para 5 años (al 90%) asi que miremos la botella medio llena….porque el ciclo de sequía volverá a llegar algun dia.. Gracias por preguntar

Y Febrero se fue; como casi todos los meses con una sorpresa/bomba del amigo Trump. O mas bien 2 si añadimos a los vaivenes de los aranceles, el bombardeo de Iran.

En una de estas, creo que acabará siendo la mecha que encienda el detonante del cambio de ciclo que estamos viviendo en los ultimos años. Entre Trump y la IA veremos adonde nos lleva la marea y mientras tanto disfrutemos de los ultimos acordes del baile…..

Y por ahora, en mi caso, no puedo quejarme. Sigo bailando con la guapa -al menos temporalmente-gracias al Ibex, poca exposición al dólar y por lo tanto poco castigo del tipo de cambio, el tabaco sigue demostrando una fortaleza importante (BAT) y mientras funcione….pues sigo a lo mio sin cambiar de estrategia.

Este mes he hecho compras para reajustar un poco los pesos de la cartera y he picoteado algo de LGEN, Mapfre, y JEQP y me entro la reinversión de BAT.

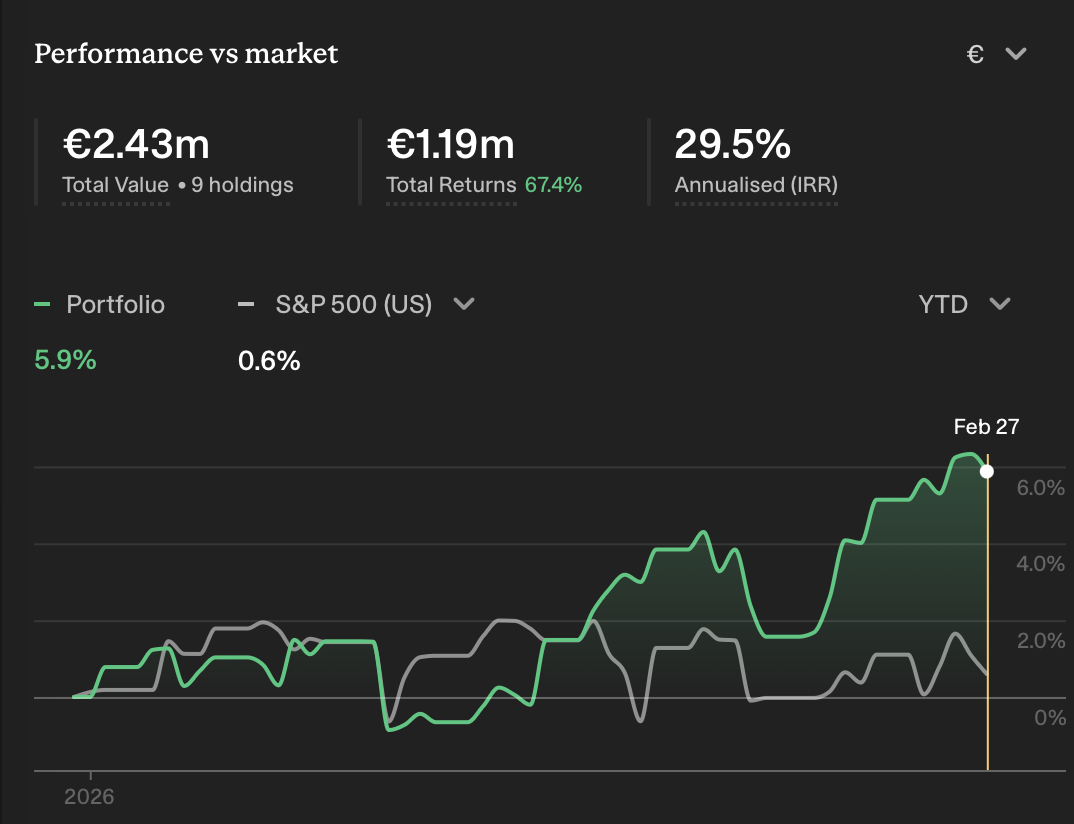

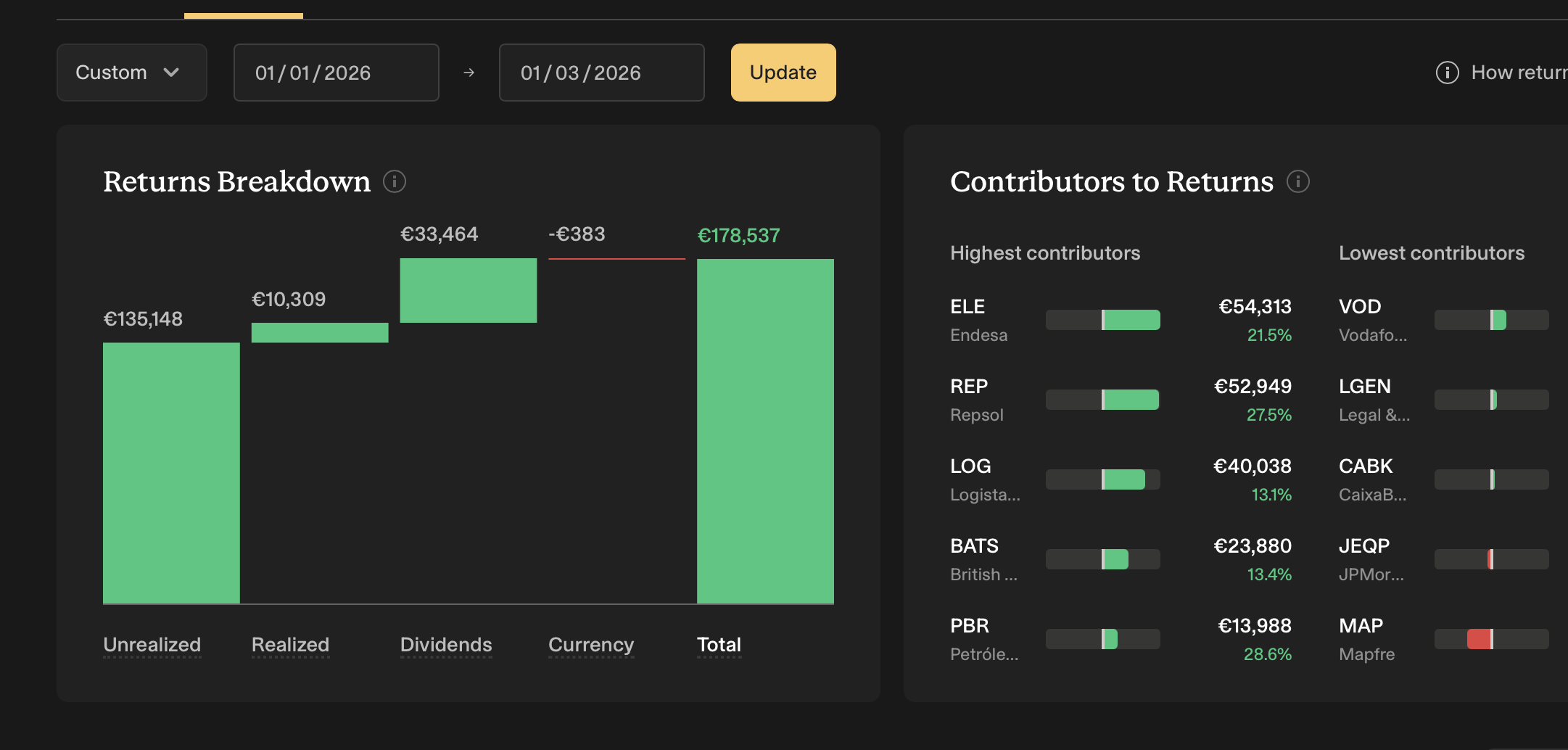

Ha sido un buen mes de dividendos (todos reinvertidos) y el YTD para solo dos meses sigue siendo fantástico tal como se puede ver en los gráficos siguientes

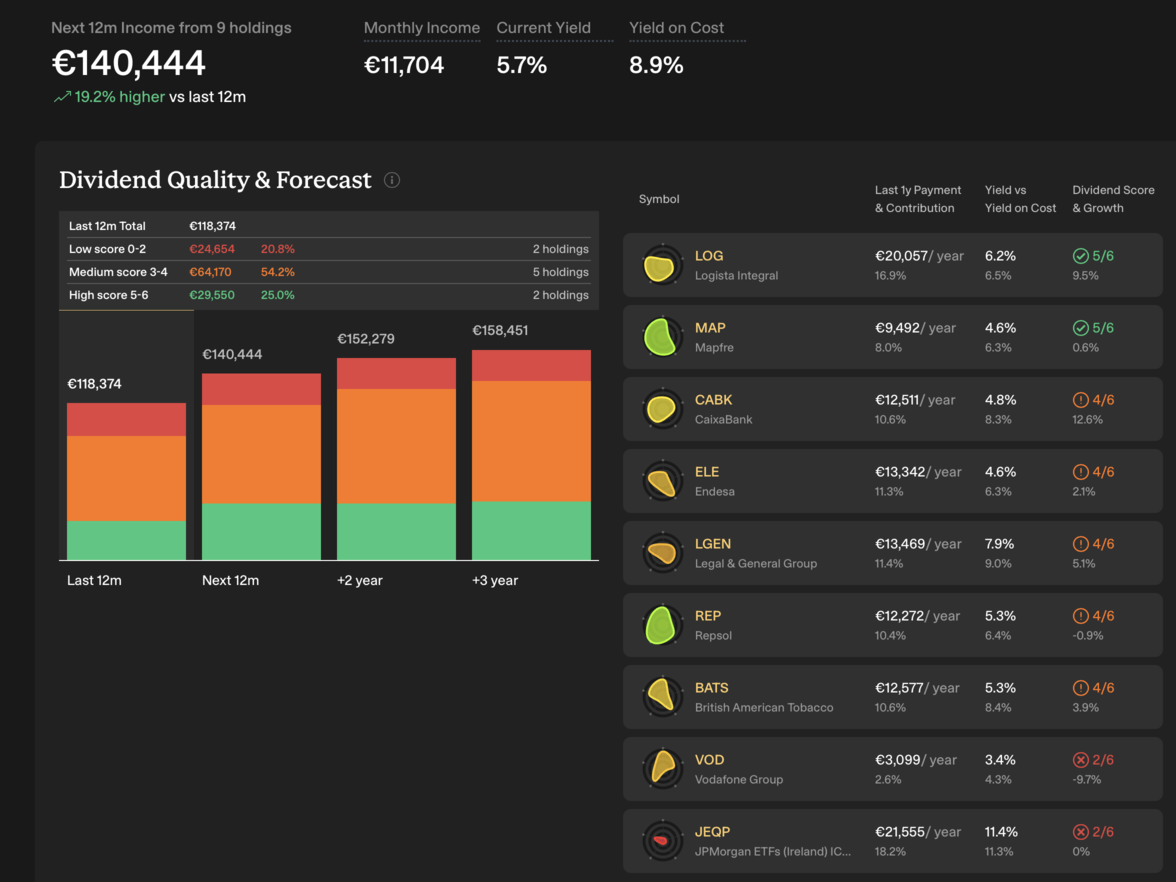

En cuanto a los dividendos que es el objetivo de mi cartera y lo mas importante parece seguir buen camino y en estos meses se ha anunciado varias subidas de dividendos que si mal no recuerdo incluyen a Repsol, Caixa y Endesa cara al futuro, aunque el programa de Simply Wall St va variando las cifras algo cada mes (no tengo ni idea porque unos meses son ligeramente mas bajas a pesar de incrementar acciones con el picoteo y otros meses de repente suben algo), la tendencia y las cifras siguen una estela creciente y consistente, asi que habrá que fiarse de ellas

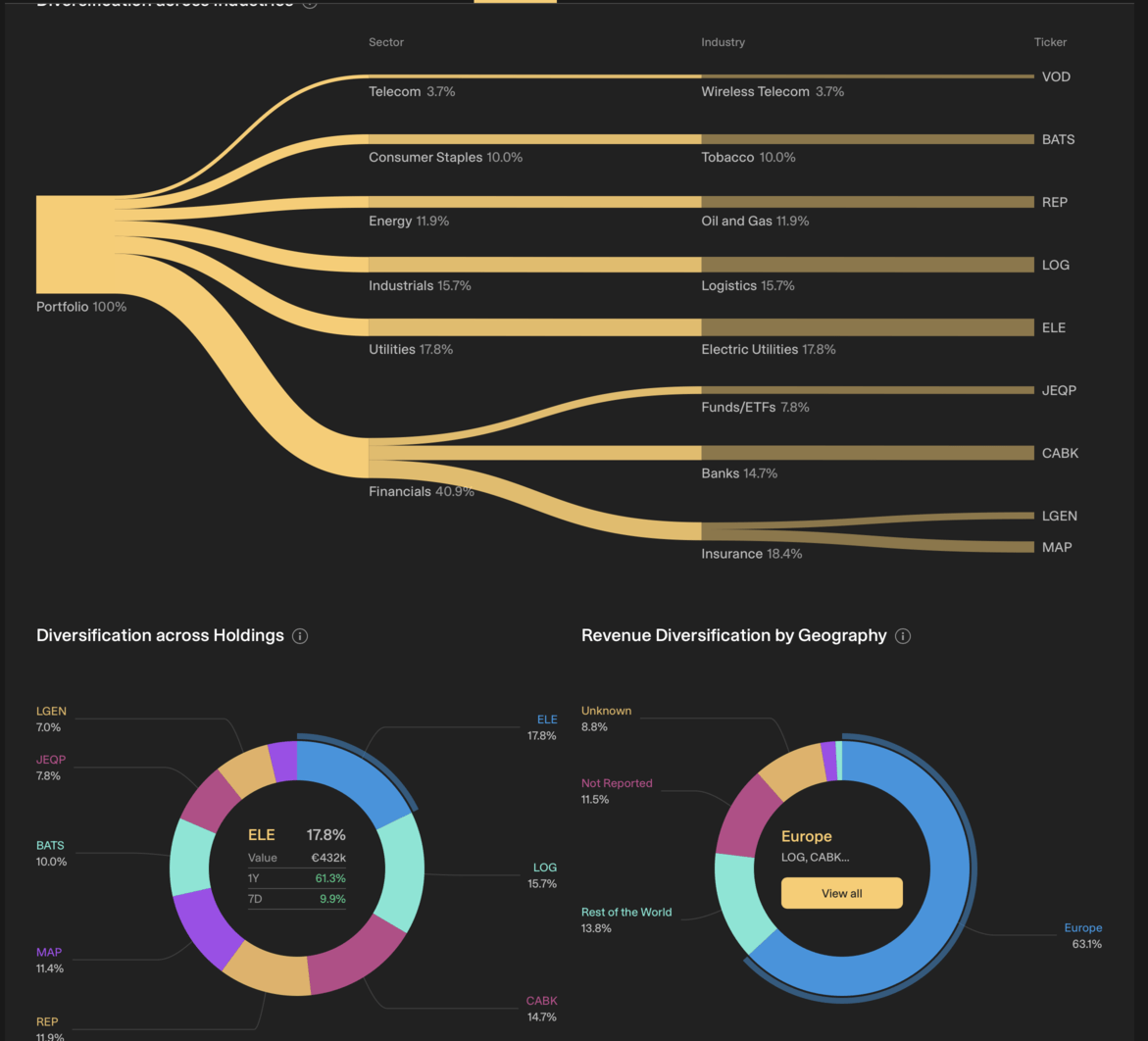

En la distribución de los activos por sectores y acciones hay alguno que ha cogido un peso mayor de lo que me gustaría pero es mas debido a las subidas del precio que a otra cosa con lo que siguen -al menos en mi cabeza- con la cantidad adecuada para mi cartera según las distribuciónes de rentabilidad/riesgo.

Dicho esto, y aunque me siento cómodo con la diversificación, acciones, sectores y geográfias, aun le doy vueltas a incluir alguna acción mas en el futuro si encontrara un mirlo blanco o un ETF que cumpliera con ciertas características (rentabilidad por encima del 5% y carácter defensivo o conservador -me gusta Iberdrola pero no a estos precios-). Mientras tanto seguiré picoteando para balancear aunque en los proximos meses al tener que prepararme para los amigos de Hacienda, la gran parte de los dividendos irán al ahorro para cumplir con mis obligaciones de Junio.

Long Short story tell como dicen los ingleses o long short story como dirían los americanos, otro buen mes -y ya van un montón- para el zurrón en lo que se refiere a mi patrimonio en acciones.

El resto del patrimonio que esta en Renta fija y Monetarios prácticamente no crece o lo hace de manera no significativa pero cumple su función de colchon o silla escondida para sentarme cuando se acabe el baile.

That´s all Folks, os deseo un buen mes de Marzo.

me quito el sobrero. Te ha ido siempre bien en el Ibex o se ha compensado con las otras?

De verdad sólo tienes 9 posiciones en cartera? si es así, todas esas teorias de la diversificación y de tener muchas acciones en diferente sitios se van al traste, y más ahora con el panorama que tenemos.

Yo tengo todo Ibex 35 en acciones y luego 4 ETF, dos de los cuales son Europeos y luego si que tengo 1 de tecnologia y el MSCI World. Y pienso que ahora mismo me sale mejor reforzar esas posiciones del Ibex que aventurarme a comprar empresa USA para después tenenr que venderlas…

Casi siempre tuve IBEX, al menos mayoritariamente. También es cierto que nunca pasé de 12 acciones y de hecho el ETF lo comence este mismo año como si fuera una acción mas y como una manera de poner una patita en USA y en tecnología, pero con la filosofía que yo quiero de generar ingresos pasivos anuales en cash out (no latentes).

Siempre me fue bien, teniendo en cuenta que mis objetivos no eran otros que la generación de dividendos anuales, con lo que el total return, las plusvalías latentes, la super optimización fiscal etc no eran mi principal objetivo y por supuesto no tenia nada que ver con las cifras actuales.

Antes tenia una rentabilidad por dividendo del 7,5% aproximadamente y ahora con la subida del valor de las acciones se me ha ido al 5,8% y por eso el IRR es tan alto en los ultimos dos años aunque a efectos de dividendos totales que es lo que yo busco, cumplo siempre mis objetivos.

Al final no creo que haya ningún axioma al 100% verdadero, aunque puede que a largo plazo sea mejor mayor numero de acciones, indexarte al MSCI, tener la mayoría del dinero en el S&P, apostar por el dólar, etc, etc, aunque al final como en todo yo siempre diría que hay un ……depende de lo que busques, de donde estás en el ciclo de tu vida personal y profesional y tus objetivos.

En mi humilde opinión esos principios pueden ser perfectos para una mayoría de inversores. Mi manera de ver las cosas es que cada uno tiene que tener el portfolio con el que se siente cómodo y acorde a sus objetivos; teniendo en cuenta que tendrá épocas buenas, regulares y malas porque los ciclos acaban afectándonos a todos.

Para mi la simplicidad es algo que valoro mucho por no decir que es lo más importante y por lo que estoy dispuesto a pagar o dejar de ganar algo; asi que no mas de 10 acciones, eliminar el riesgo de cambio todo lo que pueda (Ibex mayoritariamente) y empresas en las que entienda su negocio sin ser un experto ni dedicarle incontables horas al análisis, y con un buen dividendo anual que ademas tenga cierta estabilidad aunque los crecimientos no sean grandes, es todo lo que yo busco; y asi esta mi cartera constituida desde hace mucho.