Exor NV se viene con fuerza. El descuento es gigante y la realeza de Italia lo sabe. Han presentado el reporte de la primera mitad de año.

Entonces tenemos lo siguiente:

- sin casi mover la cotizacion en su momento

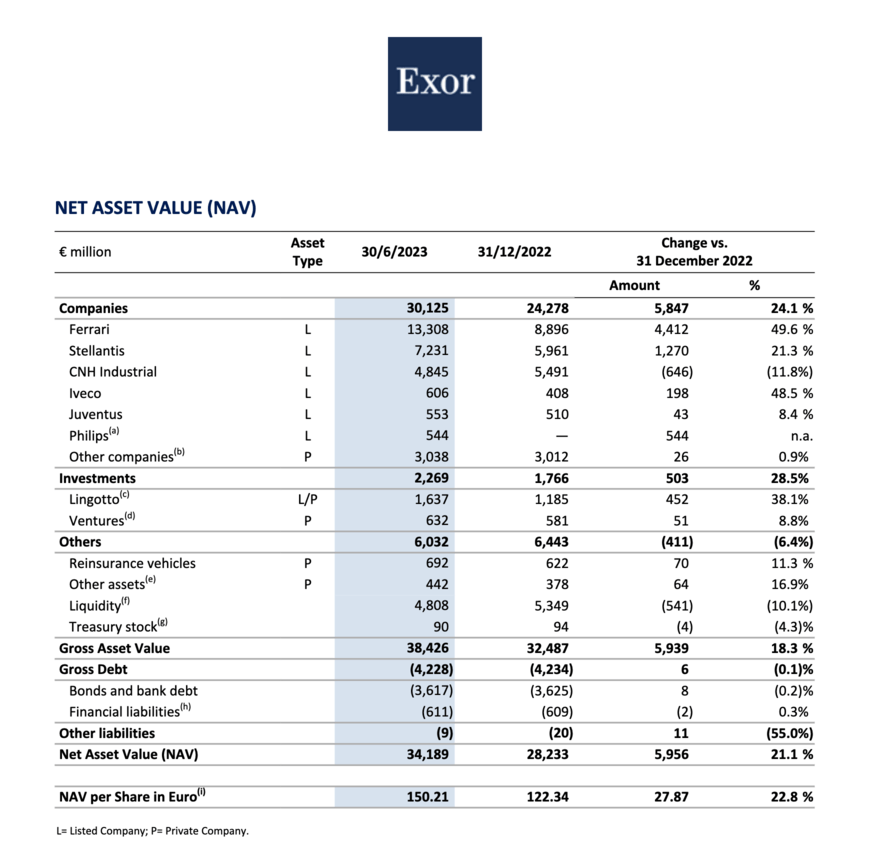

Durante el primer semestre de 2023 Exor compró una participación del 2,96% en Philips por un importe total de 511 millones de euros.

Exor ha aumentado su participación en Philips al 15% en agosto.

Mientras que Exor no planea comprar más acciones de Philips a corto plazo, con el tiempo Exor puede, a su discreción, aumentar su participación a un límite máximo del 20% del capital social ordinario pendiente de Philips.

- Ademas tienen Lingotto

Durante el primer semestre de 2023 Exor invirtió un importe total de 400 millones de euros en las estrategias de Oportunidad e Innovación gestionadas por Lingotto.

- Y terminaron las recompras

Durante la primera mitad de 2023 Exor compró acciones ordinarias por valor de 246 millones de euros, completando el programa de recompra de acciones de 500 millones de euros anunciado en marzo de 2022.

Ya con esto me valia a mi, la accione no paso casi nunca de 85. Como esto igual la deja con un descuento de casi 40% sobre el NAV, parece que ahora sacan la artilleria pesada y anuncian lo siguiente:

El Consejo de Administración ha aprobado hoy un programa de recompra de 1.000 millones de euros. Hasta 750 millones de euros de ellos se ejecutarán en forma de Tender Offer que se lanzará el 14 de septiembre de 2023, con una prima de hasta 750 millones de euros.

Considerando que el NAV por acción es de 150 EUR, el descuento es significante. Y si tomamos en cuenta solo la parte que podemos ver pq son empresas cotizadas, hablamos de un NAV de 120 EUR por accion.

Viendo lo visto, el holding esta sacando pasta en forma de dividenos de las empresas industriales que es dueno mayoritario y redirecciona esa pasta a Lingotto y compras de empresas de salud tipo Phillips o Institut Mérieux que son a priori mas conservadoras y necesitaban la pasta.

Ni que decir lo bien conectada que esta esta gente… A. Banga fue Chairman hasta hace poco y ahora preside el Banco Mundial.