Primer objetivo dividendero cumplido: cobrar lo mismo que me devuelven x familia numerosa.

Ahora a por la hipoteca!

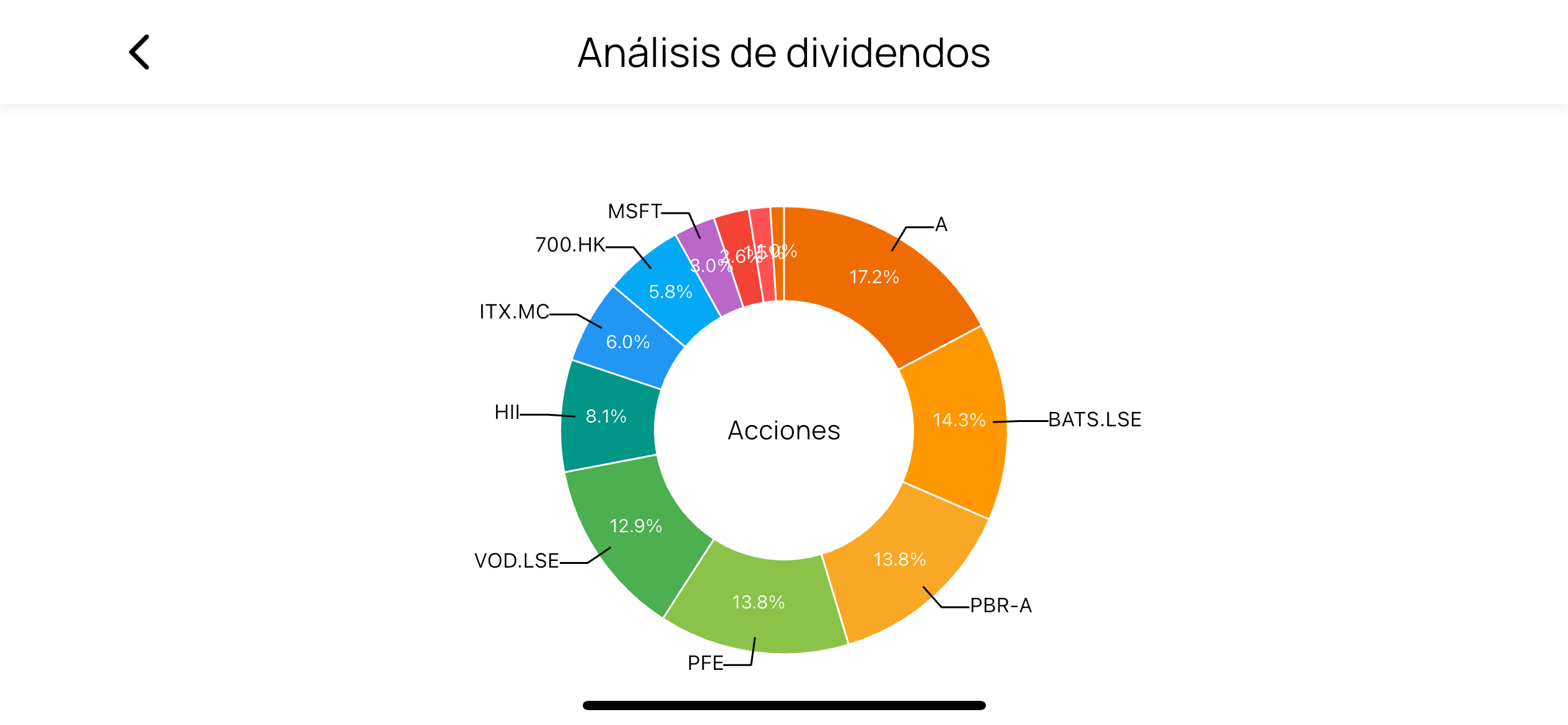

Después de manosear sin sentido la parte de fondos de la cartera, quedamos así:

En el 26 haré un resumen de los retornos reales a ver cuántas cosas hice mal, que se cumplirán 5 años de mi primera compra de BRK y MSFT.

El ahorro queda así automatizado:

- compras de A x el ESPP del 10% de mi salario bruto (con el 15% descuento mas la exención fiscal)

- aportaciones al PP de empresa al máximo posible:

– de la parte cubierta x la SS, yo 1% empresa 2%

– lo que va por encima del máximo de SS, yo 3% empresa 10%.

– aporto extra de mi parte hasta igualar lo que aporta la empresa hasta el maximo legal del 10k. - aportaciones máximas al PP en indexa capital (ambos) todo en RV. Aunque a mi me movieron a un 10% en RF.

- Las RSU anuales irán 50% fondos y 50% acciones. Venderé el mismo día que se depositan para no pagar plusvalías.

- 3 veces la aportación mensual al PP individual van como ahorro automático a mi cartera de fondos:

| Fund Name | ISIN | Gastos Corrientes | Comisión Gestión | Minimum Investment | Aplica mínimo? | Clase limpia | Asignación % |

|---|---|---|---|---|---|---|---|

| GUINNESS GLOBAL EQUIT “Y” (EUR) | IE00BVYPNZ31 | 0,78 % | 0,77 % | 1.000,00 | No | Sí | 47.5% |

| FIDELITY GLOBAL TECHN “Y” (EURHDG) | LU1482751903 | 1,04 % | 0,80 % | 1.000,00 | No | Sí | 27.5% |

| BGF WORLD HEALTHSCIENCE “D2” (EUR) | LU0827889485 | 1,06 % | 0,75 % | 1.000,00 | No | Sí | 15% |

| DODGE & COX WORLDWIDE “ACC” (EUR) | IE00B51Q8R41 | 0,45 % | 0,50 % | 5.000,00 | No | Sí | 10% |

Como nota sobre lo automatizado, con lo que me quedaba de crypto, hace unos meses que estoy rotando ZEN a BTC semanalmente en Coinbase. 50 EUR x semana. Mica en mica s’omple la pica.

Por otro lado, de la misma forma que anteriormente buscaba al menos iniciar posiciones de un mínimo de 1k, ahora que alcancé mi primer objetivo, solo tomare posiciones una vez alcanzado los 10k. Dejare el dinero que vaya sobrando despues de todo lo automatico, mas las ventas de RSU, y al alcanzar esa cifra, buscare donde desplegarlo dentro de los activos de mi cartera o lo que lleve en mi lista de seguimiento.

La Watch-list. No todo aquí seria para comprar, pero si es pare seguir por muchos motivos distintos. Mi lista de seguimiento a día de hoy es:

- Miro lo que aparezca en la liste de M* de “Conviction Long Portfolio”

- HSY

- EDEN

- ZURN

- INWI

- ARE

- NOV

- CLNX

- WU

- RIO

- ADM

- NVO

- WHX

- WDS

- GOOGL

- NKE

- LFUS

- INVE.B

- ALVG

- MCD

- OR

- MELE

- PSH

- RWE

- MF

- BMW3

- ASML

- KHC

- RY

- SCI

- WEN

- CSL

- GGB

- LAMR

- CCOI

- BXP

- BLK

- PAGP

- IFF

- CMA

- TXT

- DFS

- INFY

- YUMC

- NJDCY

- MEG

- WTC

- SCO

- BBVA

- RED