Hola,

Estaba echándole un vistazo hoy a Honeywell porque la tengo en mi lista de observación.

Reitero alguna información que ya se ha comentado y comparto más cosillas.

En la escala que usa Van Knapp se lleva 24 de los 25 puntos máximos, es decir, es de las casi perfectas. Mucha calidad:

Value Line Safety: 1 (5 puntos)

Value Line Financial: A++ (5 puntos)

S&P Credit Rating: A (4 puntos)

SSD Dividend Safety: 99 (5 puntos)

Morningstar Moat: Wide (5 puntos)

Capitalización: 102 billions (Large Cap)

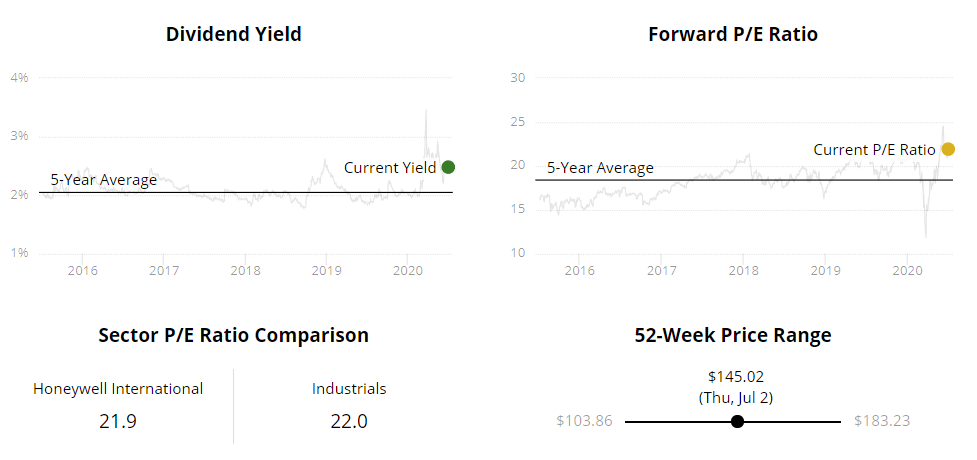

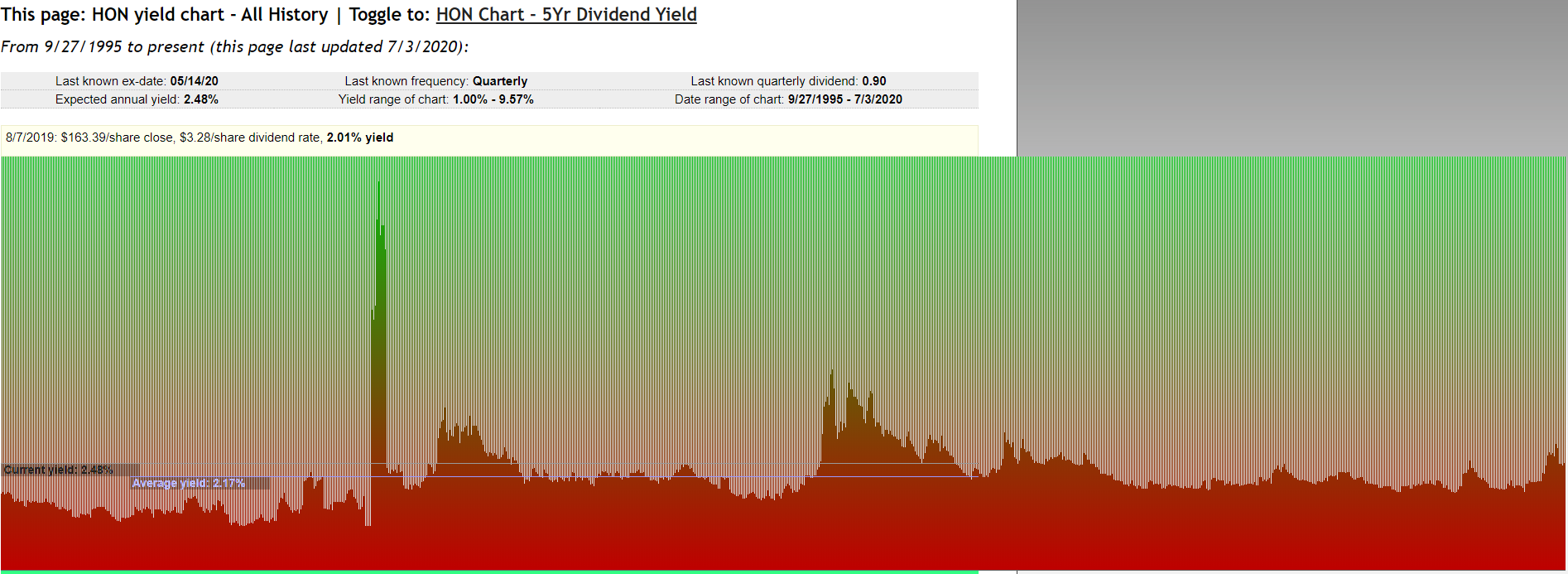

Dividend Yield: 2.48%

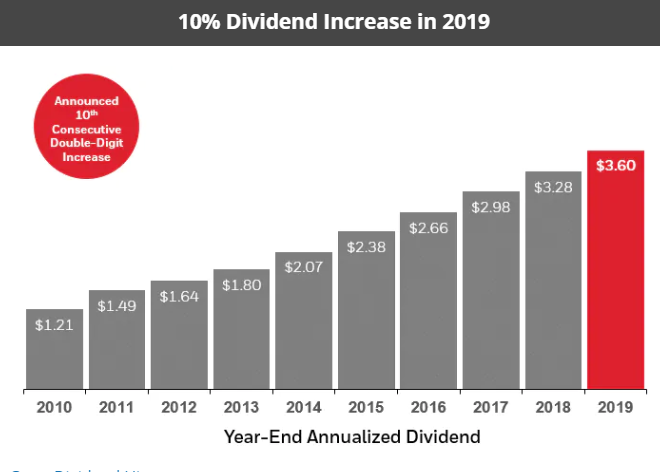

Subida div último año: 10%

Últimos 5 años: 12%

Últimos 20 años: 8%

Años incrementando el dividendo: 9 (nada sorprendente, lo congeló en 2009 un año)

Años sin reducir el dividendo: 27

No voy a repetir yo de qué va la empresa, ya lo habeis comentado, y dejo a los que saben también mucho:

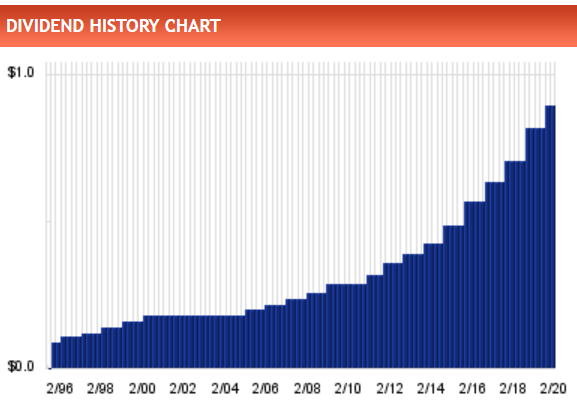

Adjunto aquí capturas actualizadas a día de hoy 05-07-2020 de SimplySafeDividends y de Morningstar que he subido a Mega:

Con respecto al precio.

Ahora mismo está en 4 estrellas raspaditas en Morningstar e incertidumbre media. Y más cerca de 3 que de 5 estrellas de fair value. Lo estiman en 162$, pero mi subjetividad me dice que es ahora mismo bastante más bajo por el megaparón del sector aéreo, que es un buen pellizco de su negocio.

Su P/E está algo por encima de 20, cuando su media de los últimos años se quedaba en 18 o así. El P/E medio de las Industrials está también algo por encima de 20, ahí no destaca ni para bien ni para mal.

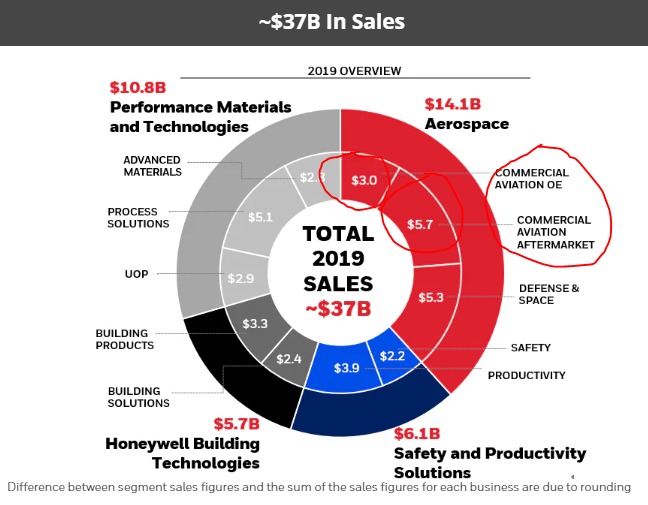

El yield sí que está algo por encima de la media, pero nada asombroso dadas las circunstancias con media flota de aviones en todo el mundo está en el suelo desde hace meses.

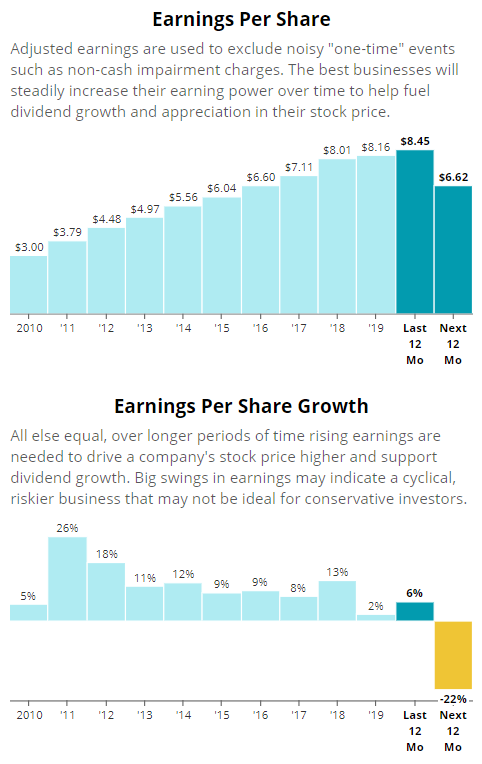

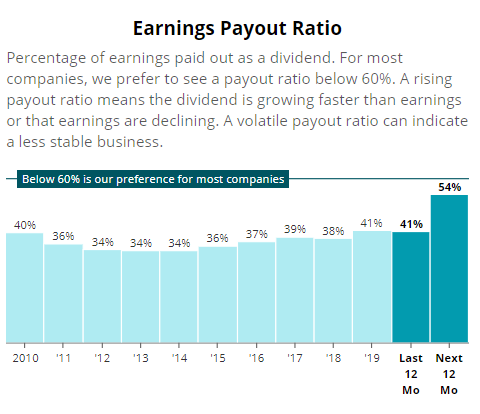

El payout venía estando entorno al 40% la última década, pero con la caída de EPS estiman que pueda irse al 54%:

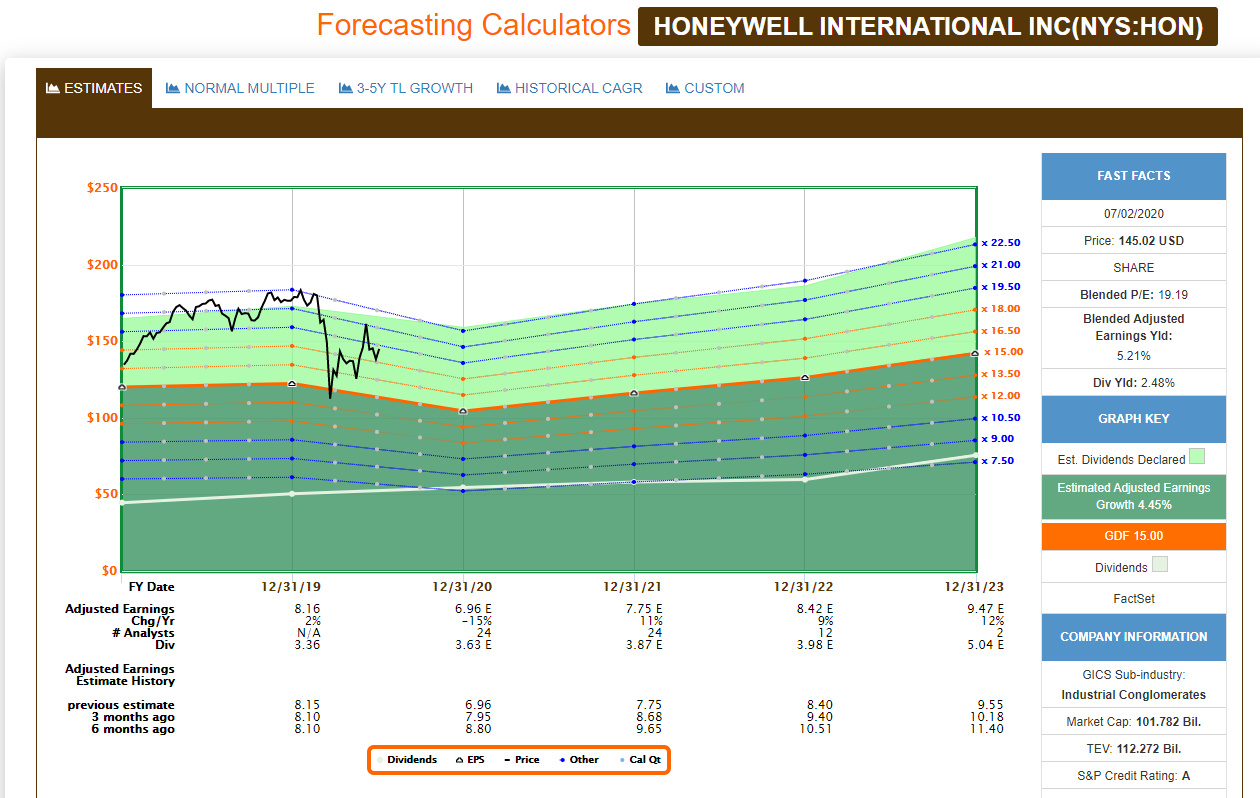

Usando el FAST Graph de Carnevale me atrevería a decir que un fair value, si lo comparamos con la GFC de 2008, podría estar entorno a los 100$ o incluso menos, valor que rondó en marzo, con P/E más cercanos a 10 que a 20 si hacemos paralelimos también con anteriores crisis.

Fijaos cómo el precio (línea negra) está muy por encima del P/E (línea azul). Se acercó bruscamente en marzo pero no llegó ni a cruzarlo (mirad 2009):

Y aquí podemos ver una proyección de precios según diferentes P/Es, y ver que alrededor de 10 o 12 sería algo más aceptable y cercano a 2008, de ahí que mencione para mí un fair value sobre los 100$ o menos.

Por último he hecho un cálculo rápido con el Dividend Discount Model.

Los últimos 20 años, con GFC de 2008 de por medio, el crecimiento medio del dividendo ha sido del 8%, lo que incluye años de grandes subidas pero también varios años planos.

Voy a pensar que de ahora en adelante su crecimiento medio va a ser del 7% (medio, porque quizás lo congele, o lo suba muy poco… quien sabe…), y un descuento del 10%.

Me sale precio de 128$ (y veamos también la referencia de 95$ si solo creciera al 6%).

En resumen, que la tengo en mi lista de observación porque me parece muy buena empresa, pero creo que no se ve reflejado en el precio actual (145$) lo que a mi juicio va a ser un impacto muy grande en sus cuentas de la debacle del sector aéreo. Con la guidance retirada, hay poca visibilidad ahora mismo.

Una estrategia que estaba pensando podría ser empezar a hacer DCA si se pone en 120$.

Desde luego desde el punto de vista cualitativo no tengo dudas. Ahora falta ver tema precios.

Estimación de caída de EPS de doble dígito:

Consenso de analistas en la web del Nasdaq:

https://www.nasdaq.com/market-activity/stocks/hon/earnings

Analista Joshua Aguilar de Morningstar el 18 de mayo:

<< The company has meaningful exposure to aerospace and oil and gas, which combined represent about half of the firm’s sales. That’s marginally offset by what we expect will be a benefit from sales of respirators in its safety division and a resilient business in defense and space. Overall, we still expect sales will decline in the lower double digits. >>

También usando el yield como proxy estamos aún lejos de 2008 (~4% de yield, gráfica abajo), y creo que hay muchísimas similitudes para esta empresa por cuanto una gran parte de los beneficios le vienen del sector aéreo, que es a 2020 como fue el sector financiero a 2008.

Yield histórico a continuación. A que parece que no ha ocurrido nada en 2020?

¿Qué os parece, en qué rango de precios pensais que Honeywell es una compra razonable en una estrategia DGI? Yo necesito más margen de seguridad.