Esta me la sé … Carmona en su día se lo pasó por el rodillo antonio, porque al parecer no mostraba la suficiente pleitesía al líder. Cuando estimaron que ya había estado suficiente tiempo en el ostracismo, le permitieron cobijarse de nuevo bajo el suave y cálido manto de la sopa boba proporcionada por la secta de su, ahora sí amado y respetado, líder, y le buscaron acomodo en uno de los sillones de Iberdrola. Mas que nada para que pudiera sanar las heridas y no alimentara rencores inútiles tras probar la medicina del régimen. En Iberdrola aceptaron Carmona como animal de compañía entendiendo que habría de ser el puente de comunicación con el régimen, pero viendo como han ido las cosas para las eléctricas, Iberdrola en su particular caso, sumada presión judicial con la imputación del boss incluida y que tener a Carmona era como tener un tío en Granada, pues han dicho que lo mantenga otro.

A ver lo que tarda el interfecto en volver a hacerse habitual en las tertulias televisivas ahora que le han devuelto a los corrales.

No van a invertir apenas en España. Como accionista me parece lo mejor que pueden hacer pero como español me apena que por culpa de la inseguridad jurídica que está generando este nefasto gobierno las empresas dejen de invertir en España.

Estando de acuerdo contigo, cuando yo mismo tengo la mayor parte de mi pequeño capital invertido fuera de España, no me veo en disposición de criticar que Iberdrola haga lo mismo

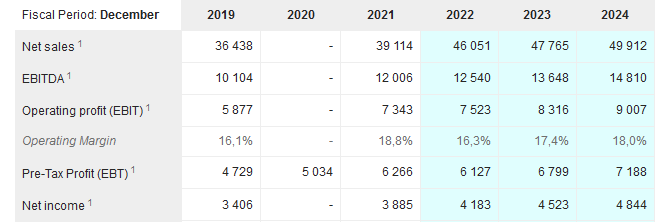

Además, la sociedad repartir entre sus accionistas (pay out) entre 65% y 75% del beneficio por acción, si bien mantendrá el modelo scrip (alternativa a cobrar en forma de acciones). La previsión es alcanzar entre 0,55 y 0,58 euros por acción en 2025, (en total, 11.000 millones hasta 2025) con un suelo de 0,46 euros en 2023 y 2024 y de 0,50 euros en 2025.

Iberdrola se impone como objetivo lograr unos beneficios de entre 5.200 y 5.400 millones de euros en 2025, con un crecimiento de entre el 8% y el 10% anual. Este ejercicio, prevé acabar con un resultado neto de entre 4.000 y 4.200 millones de euros.

La eléctrica tiene prácticamente comprometida la venta de toda su energía para los próximos años: al 100% para este año, al 90% para 2023, al 70% para 2024 y al 55% para 2025.

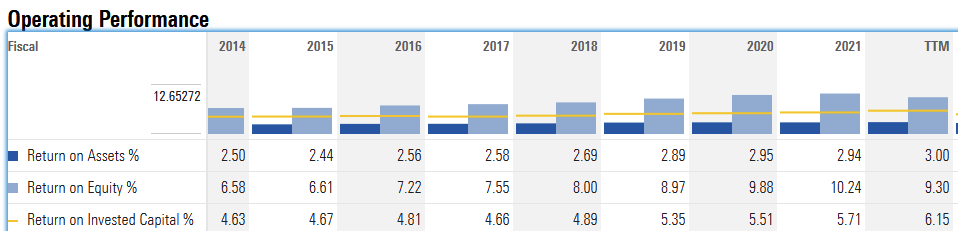

Más nos vale que sea estable. Iberdrola es una utility. Tiene un retorno sobre los activos de solo el 3% y esta invirtiendo en capex una barbaridad. Así que todo tiene que funcionar bien sin sobresaltos para que no nos peguemos el trompazo (no hay mucho margen para que las cosas salgan mal).

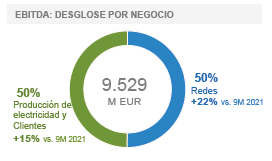

Las buenas noticias es que tienen mucho negocio en redes que deberían proteger frente a una evolución negativa de la demanda (¿recesión para 2023?) y también contra la inflación. Aunque esto último es más teoría, porque la subida de la inflación es siempre con retraso y depende de lo que le quieran subir los políticos y habrá que estar atentos.

Fuente: “boletín de accionistas 9 meses 2022”

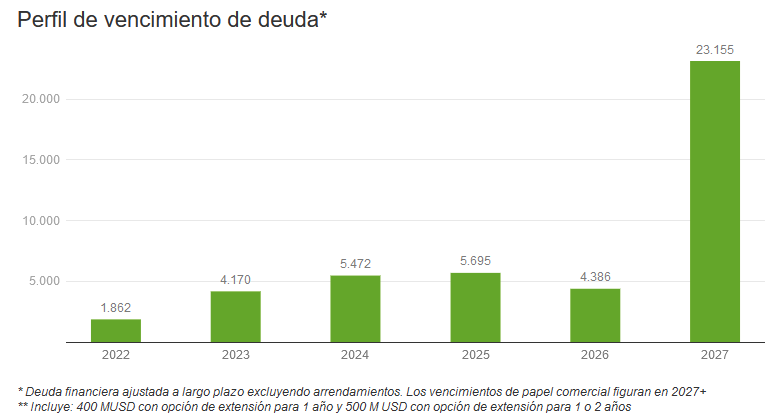

Un tema importante es la deuda. Iberdrola es una utility, necesita deuda y esta es muy relevante.

Hago un paréntesis: cuando oigamos decir “tranquilos que la empresa tiene la deuda a tipo fijo” pensemos que solo podemos estar “tranquilos” hasta la renovación de esa deuda que se hará al tipo de mercado que haya entonces, y en general las empresas renuevan la deuda constantemente (todos los años, vamos). Así que tranquilos cuando suben los tipos de interés en empresas endeudadas, nunca.

Según la CQSS tiene un S&P Credit Rating de BBB+, así que de un primer vistazo → bien.

El ratio FFO / Deuda neta es del 24,3%. Es decir, que se podría pagar toda la deuda en 4 años (por supuesto sin pagar dividendos ni nuevas inversiones). → bien.

Comparando el gráfico de los vencimientos de deuda con el Net income previsto, y sabiendo que tiene un colchón de caja de 25.000 millones, no parece que haya ningún problema en los próximos años que puedan hacer doblar la rodilla a la empresa. Parece que pueden manejar el calendario de deuda. Así que → bien

Ahora bien, habrá que estar atentos y ver cómo le afecta la subida de tipos de interés al beneficio y su capacidad para digerirlos.

Sin Iberdrola y sin otros muchos. Los que se juegan la pasta ya saben con la clase de trileros que lo hacen, poca inversión harán. Y otra vez a litigar. Todas estas medidas populistas siempre acaban igual, en los tribunales y con el estado español perdiendo y devolviendo la pasta.

No faltan muchos años para que Iberdrola sea más estadounidense que española y para que el resultado en España no alcance el 25% del total.

En una “entrevista” (entre comillas porque se leía las respuestas), Ignacio S. Galán se queja de que España es el país con mayor inseguridad regulatoria de Europa.

En Estados Unidos tienen mayor seguridad que a este lado del charco. Los impuestos sobre la electricidad son de alrededor del 15% y no del 50% como aquí.

Y, esto no lo dice pero es así, el pago regulatorio es mayor.

Termina con un: “Dios quiera que sigamos anclados aquí”, refiriéndose a que la sede siga en España…

Pongo el vídeo como fuente, aunque no es una recomendación para verlo porque es un “publireportaje” con poca chicha.

Pero aquí tenemos sanidad y educación públicas y si te rompes una pierna no terminas muerto y arruinado como en USA.

Que tengamos un 40% de paro juvenil y no invierta aquí ninguna empresa son minucias que solo importan a los liberales capitalistas individualistas que no merecen existir

No solo Iberdrola, de una forma u otra les están dejando tirados casi todos.

La subasta de renovables convocada para hoy por el Ministerio de Transición Ecológica ha resultado un fracaso: de la capacidad a subastar, 3.300 MW eólicos y fotovoltaicos , solo se han adjudicado 50 MW, según aseguran varias fuentes a CincoDías . Se desconoce el adjudicatario o adjudicatarios de tan escasa capacidad (se apunta a Elawan), si bien, las dos grandes eléctricas que se presentaban al proceso, Naturgy e Iberdrola , no se han llevado nada. Tampoco Capital Energy. Endesa, Repsol o Acciona (como viene siendo habitual, aunque sí participó en la de biomasa del mes pasado) habían optado por no acudir.

… todos han ofertado por encima del precio de reserva marcado por el ministerio: 45 euros MWh , según las mismas fuentes.

… la última puja, que se celebró el pasado 25 de octubre, también quedó prácticamente desierta, aunque su volumen era mucho menor y la tecnología distinta: 520 MW de termosolar, biomasa y fotovoltaica distribuida. Solo se adjudicaron 177 MW de biomasa y fotovoltaica. La termosolar quedó desierta.