Yo en mi caso las tengo compradas en el 98 por mis padres y no se si son Warren Buffet o unos monos con mucha suerte jajajaj.

Yo la seguiré dejando hoy por hoy solo por no decirle a mi madre que he vendido su idea…

3 Me gusta

¿Soy yo el único que piensa que Iberdrola está recalentada? A estos precios ya me estoy pensando en infraponderar.

2 Me gusta

No tengo ni idea de si está recalentada. Ni por asomo me planteo vender nada. Lo único que el próximo dividendo sí lo cogeré en dinero.

Con Iberdrola B&H puro y duro. A ver qué pasa dentro de 15 años.

Saludos.

4 Me gusta

La venderias toda? Media posicion?

Yo de momento estoy cogiendo los papelitos, es una forma facil de hace crecer la posicion.

Hasta cuando? No lo se, pero si veo oportunidades en algun valor sera una de las candidatas para vender.

Lo que creo que tengo claro es que a estos precios el dividendo lo quiero en Cash.

2 Me gusta

Yo me declaro absolutamente incapaz de saber si IBE o cualquier otra empresa está recalentada o cara o barata…

Lo que es evidente (y creo que todos los aquí presentes sabemos) es que el hecho de que una empresa haya caído mucho no la convierte en barata (hay mil ejemplos) y a la inversa, que una empresa haya subido mucho no implica su sobrevaloración (¿estaba Google recalentada cuando multiplicó su precio x8 en 3 años?)

6 Me gusta

8,87 ahora

vender? y buscar otras empresas que no hayan subido tanto?

no vender? y seguir cobrando divis en papelitos para engordar esta mini bola de nieve

Que dilema

2 Me gusta

Hasta donde? 9 10 12?

Es lo que me gustaria saber

Te contestaré como un analista técnico profesional.

Ejem, Ejem: “Hasta que rompa su directriz alcista a la baja.”

Y después de decir esto se fuman un puro.

Está casi a un PER de 18 y eso creo que es caro para una utility

6 Me gusta

“Deja correr los beneficios” o “mientras haga maximos y minimos crecientes” ![]()

![]()

![]()

Anda que no me he pasado años mirando graficos o escuchando consultorios de analisis tecnico ![]()

![]()

![]()

Si estoy de acuerdo en que el PER 18 empieza a ser caro.

Ire a mi “cuenta de la abuela” que sabia mas que cualquier analista.

Numero de años de dividendos que suponen las plusvalias, es el metodo que mejor me funciona.

3 Me gusta

yo intentaré mantenerme fuerte y reinvertiré el dividendo en IBE. Papelitos everywhere

1 me gusta

A mi me cuesta, pero como hoy subia todo no tenia ninguna accion a tiro

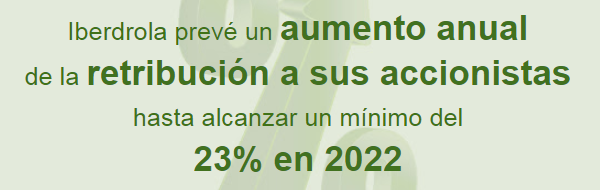

Estoy suscrito a las alertas de Iberdrola y me ha llegado esto:

2 Me gusta

La hoja de ruta está marcada así:

Previsión: div 0,40€ en 2022

Pay-out entre 65% y 75%

Si recientemente han hecho algún cambio ya no lo sé.

3 Me gusta

Si en el 2018 pagaron 0.35€ y en el 2022 preveen pagar 0.40€ eso se traduce en una tasa de crecimiento anual del 3,40% que tampoco es como para tirar cohetes

Esto es lo que dijeron en marzo de este año:

"Ignacio Galán, presidente de Iberdrola, se ha basado en la “solidez” del plan de la eléctrica hasta 2022 para comprometerse en la junta de accionistas de este viernes con un crecimiento anual del dividendo. El objetivo será el de conseguir una retribución “mínima” de 0,40 euros para ese ejercicio".

Me pregunto de que chistera han sacado lo del 23% porque con los números en la mano llegan justito al 14%

2 Me gusta

Iberdrola ha anunciado el calendario definitivo de su dividendo complementario , mediante el cual la retribución a sus accionistas con cargo al ejercicio 2018 ascenderá a 0,351 euros brutos por acción, un 7,7% más que en el año precedente .

La eléctrica que preside José Ignacio Galán vuelve a optar por la modalidad del dividendo elección , como ya hizo en su pago ordinario de febrero. En esta ocasión, la compañía entregará 0,20 euros brutos o una acción nueva por cada 43 derechos de asignación gratuita (correspondientes con títulos antiguos en cartera). Los inversores podrán elegir entre el cobro en acciones, en efectivo o la venta de sus derechos en el mercado secundario.

Las próximas fechas clave de este pago son las siguientes:

3 de julio : último día en el que comprar acciones de Iberdrola con derecho al cobro del dividendo flexible.

4 de julio : fecha de descuento en el precio de cotización de los derechos de asignación gratuita e inicio del periodo de negociación de los mismos.

18 de julio : último día para solicitar la retribución en efectivo y fin del periodo de negociación de los derechos de asignación gratuita.

1 de agosto : pago del dividendo complementario a los accionistas que hayan optado por el cobro en efectivo.

2 de agosto : previsible inicio de cotización de las nuevas acciones entregadas a los inversores que hayan optado por el cobro mediante nuevos títulos.

11 Me gusta

-

Inversión de 3.054 millones de euros: se trata de la mayor cifra de inversiones para un semestre en la historia del grupo. Un 48% ha sido destinado a energías renovables y un 40% a redes reguladas de transmisión y distribución. En los últimos 18 meses la inversión ha ascendido a la cifra récord de 8.375 millones de euros

-

Más capacidad: el 75% de los 5.250 nuevos megavatios (MW) que entrarán en operación en 2019 lo harán en la segunda mitad del año, y así el objetivo de alcanzar 13.000 MW adicionales en 2022 podría superarse

-

Buena marcha de los negocios internacionales: el beneficio bruto de explotación (Ebitda) crece un 12,5% hasta los 4.990 millones de euros, debido a la buena evolución de los negocios en Estados Unidos, México y Brasil y a la aportación del parque eólico marino alemán, que compensan positivamente la menor contribución de los negocios de Redes y Renovables en España y de Comercial en Reino Unido

-

Iberdrola, mayor emisor mundial de bonos verdes a nivel empresa: durante el primer semestre, el grupo ha emitido 4.000 millones de euros de financiación verde y sostenible, lo que le permite seguir mejorando su solvencia financiera, reducir el coste medio de su deuda en seis puntos básicos, hasta el 3,43%, y situar su ratio deuda neta/Ebitda en 3,67 veces

-

Perspectivas para 2019: los buenos resultados del semestre, la entrada en operación de nueva capacidad y los ahorros de costes, junto a las medidas de eficiencia, permiten mejorar la previsión de crecimiento del beneficio neto para el ejercicio hasta niveles de dos dígitos

5 Me gusta