Hola a todos,

De todos es sabido mi alergia a pagar impuestos.

Allá por el final de 2.015 vuelvo a “encontrar” un trabajo remunerado y sujeto a pagar impuestos que hace que me replantee la necesidad de cobrar un 200% de dividendos con respecto a gastos cuando el nuevo trabajo también me suponía otro 200% de ingresos con respecto a gastos.

¡¡¡Un 400% de ingresos con respecto a gastos!!!. Era el orgullo de Hacienda, pero yo no quería serlo.

Y me puse a solucionar el problema a mi manera. Dejar de meter más ahorro nuevo en empresas que pagaran dividendo, abrirme un plan de pensiones, y poco a poco deshacerme de acciones y pasarlo a fondos. Este proceso me ha llevado 5 años, y los frutos van a ser que este año, muy probablemente, el resultado de la declaración de 2021 sea 0 € (que me devuelvan TODO lo retenido).

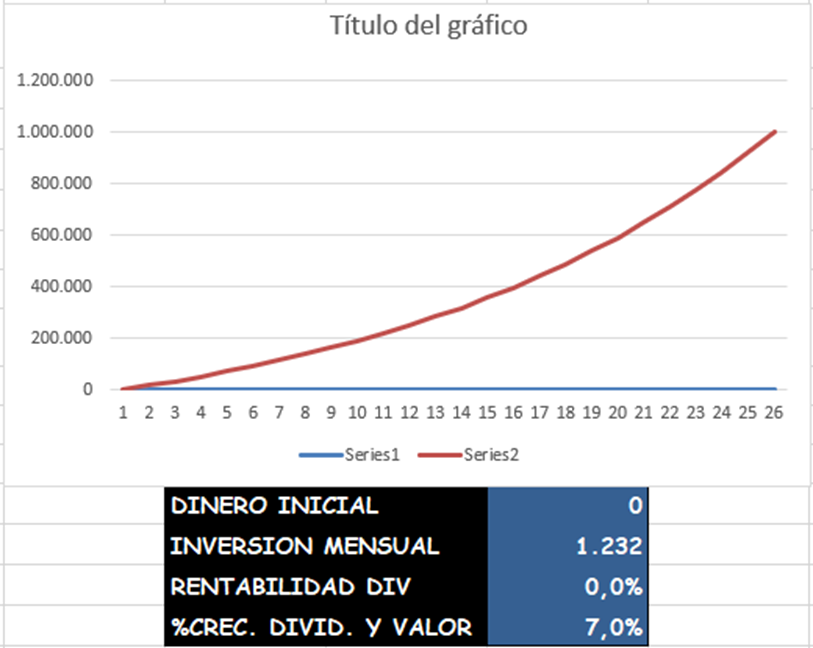

Todo este rollo ya lo sabíais la mayoría, pero es el preámbulo para entender el porqué del siguiente cálculo, ¿qué hubiera pasado de haber empezado desde el principio con este sistema? Esto no va de que buenas o malas acciones escogí o que buenos o malos fondos tengo ahora. Voy a suponer la misma TAE para los 26 años que llevo “invirtiendo” (±7%) (buaaa, que mataaao ![]() , lo sé ) . Con cualquier calculadora que podréis encontrar por la web (datos para hacer números redondos 1M€):

, lo sé ) . Con cualquier calculadora que podréis encontrar por la web (datos para hacer números redondos 1M€):

| AÑO | CAPITAL INICIAL | APORTACION MENSUAL | DIVIDENDOS MENSUALES |

|---|---|---|---|

| 1 | 0 | 1.232 | 0 |

| 2 | 15.819 | 1.232 | 0 |

| 3 | 32.745 | 1.232 | 0 |

| 4 | 50.856 | 1.232 | 0 |

| 5 | 70.235 | 1.232 | 0 |

| 6 | 90.970 | 1.232 | 0 |

| 7 | 113.157 | 1.232 | 0 |

| 8 | 136.897 | 1.232 | 0 |

| 9 | 162.299 | 1.232 | 0 |

| 10 | 189.478 | 1.232 | 0 |

| 11 | 218.561 | 1.232 | 0 |

| 12 | 249.679 | 1.232 | 0 |

| 13 | 282.975 | 1.232 | 0 |

| 14 | 318.602 | 1.232 | 0 |

| 15 | 356.723 | 1.232 | 0 |

| 16 | 397.513 | 1.232 | 0 |

| 17 | 441.158 | 1.232 | 0 |

| 18 | 487.858 | 1.232 | 0 |

| 19 | 537.827 | 1.232 | 0 |

| 20 | 591.293 | 1.232 | 0 |

| 21 | 648.503 | 1.232 | 0 |

| 22 | 709.717 | 1.232 | 0 |

| 23 | 775.216 | 1.232 | 0 |

| 24 | 845.300 | 1.232 | 0 |

| 25 | 920.290 | 1.232 | 0 |

| 26 | 1.000.529 | 1.232 | 0 |

| 384.384 |

Estos datos dan que por cada 1.000 € actuales de patrimonio, 384 € son inversión propia y, por lo tanto 616 son plusvalías. Y la gran pregunta sería

¿Qué rascaría hacienda si intentas vivir sacando de 2.000 € al mes bruto al mes o 24.000€ al año?

Pues que para obtener 2.000€ brutos, tendrás que declarar una ganancia de:

1.000 € --------616 €

24.000 € ------- X

X => 24.000 * 616 / 1.000= 14.784 € de ganancia a declarar

Y, metiendo esos datos en Renta WEB OPEN (declarante con un hijo)

Serían unos impuestos de 1.687 €, lo que son unos impuestos del 11,4%. ¿A que país había que irse para conseguir un 10% en impuestos por plusvalías?

Vamos, que igual no hay que liar la manta a la cabeza para vivir de 1.000.000 € por persona sin trabajar y pagando impuestos comedidos. Recordar que si sois una pareja serían el 11,4% de 2.000.000 € y si os va la marcha y sois 3 o más, pues ya sabes.

Todo esto, es suponiendo que siempre estuviste invertido en fondos y solamente fuiste cambiando de uno para otro sin vender o simplemente no moviste nunca el dinero. Pero es que en mi caso ya he ido pasando por hacienda con los dividendos y ahora mismo la proporción entre dinero invertido propio (ya pasado por las zarpas) y el patrimonio es “mucho” menor y por lo tanto podré conseguir los mismos ingresos brutos o más, pagando menos o incluso ningún impuesto.

Como el experimento es real, vamos a tener datos de primera mano en los sucesivos años …

Saludos y felices fiestas, a todos, y especialmente a mis amigos de Hacienda.

PD1: el culpable de hacerme trabajar hoy: @bcartera

PD2: si me devolvéis lo mío antes de que acabe el año, no me importa (amigos de Hacienda).