Eso lo tengo claro, el problema no es la renta…, tengo claro que lo que no necesite lo reinvertire sin aflorar ganancias de capital, mi problema es mas con patrimonio. Ya tengo un patrimonio que me obliga a pagar casi el 1% por impuesto de patrimonio lo que le resta un 15% aprox a las potenciales ganancias de capital (1//7) y no encuentro manera de evitar ese robo de mi amigo estado

Al final haciendo numeros, cuando uno paga el 23% mas el 15% que supone el impuesto de patrimonio, la realidad es que papa estado se esta comiendo casi el 40% de tu rentabilidad.

Me refiero al 1% del patrimonio que supone el 15% de las rentas que te da ese patrimonio…, para dejarlo claro

Te envío por privado algunos trucos.

Seran bienvenidos. Ya he mirado lo de la vivienda habitual y alguna cosa mas, pero nada que de verdad tenga iimpacto

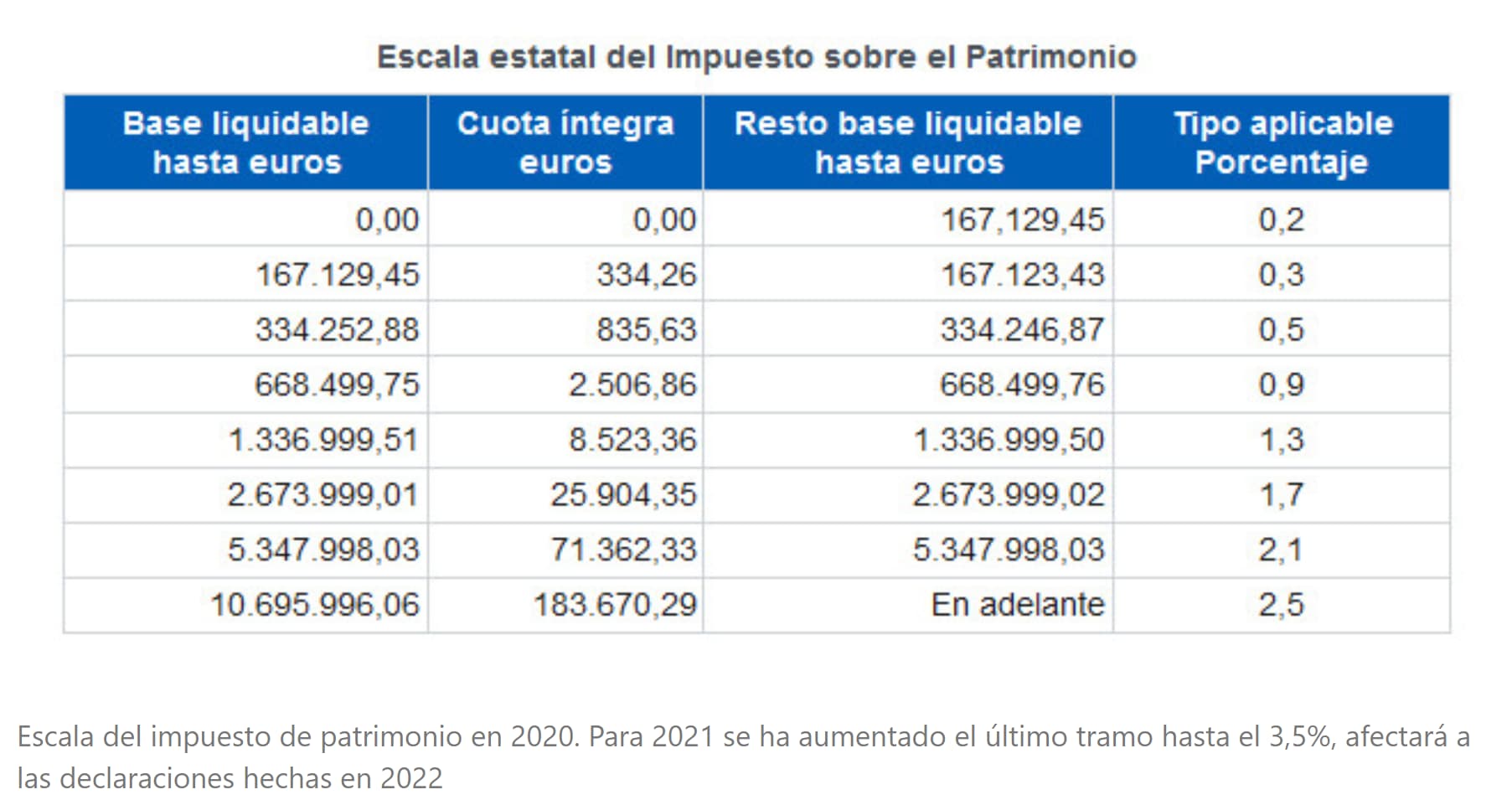

Para pagar un 1% de impuesto de patrimonio hay que tener un patrimonio aproximado de 6 millones de € (suponiendo un mínimo exento de 700.000€ y utilizando la escala estatal)

2 Me gusta

No es asi .

Tu vivienda habitual esta exenta en 300,000 euros, lo que pase de ahi computa como patrimonio

Ese exceso y todos los bienes que tengas mobiliarios e inmobiliarios se suman y ahi se excluyen 700k euros.

Lo que pase de esos 700,000 euros van a la escala.

Dicho de otra manera, suma todos tus bienes (acciones, inmuebles, etc) y quitale 1 millon (300k exentos por vivienda y 700k exentos extras) . Entonces aplicas la escala.

Dicho de otra manera, si tienes un patrimonio completo de unos 3 a 3,5 millones (acciones, viviendas, fondos, etc) ya estas pagando unos 25k euros que seria aprox entre el 0,8 y el 1% de lo que tienes generando (presuponiendo que tengas unos 800k en bienes inmobiliarios). En mi caso desde luego si sumo mi casa, mis aparcamientos, y mi parcela estoy en esas cifras y cuando termine la casa el año que viene sera aun peor.

Recuerda que el 1% lo pagas sobre todo el patrimonio si llegas a 3,6 Millones (quitando el exento de 1 Millon) estarias en 2,6 en la tabla. Si estas en los 2 millones o 2,2 millones de liquido invertido, estas casi en el 1% del capital que genera aunque estes solo pagando el 0,7% de tu patrimonio real.

3 Me gusta

Creo que no me he explicado bien. A ver si consigo hacerlo mejor.

Si tienes un patrimonio total de 3 millones pero 1/3 lo tienes en bienes inmuebles, te quedan solo dos millones (que es lo que tienes en acciones y fondos).

Es cierto que en el impuesto estas exento en un millon, con lo que tu escala iria a los 2 millones.

Como resulta que aprox 1 millon de tus 3 son inmuebles (que por desgracias en mi caso no producen), la realidad es que tengo que pagar un impuesto segun la escala de 8,523 euros mas el 1,3% de el resto de la base liquidable (que son aprox otros 9,000 euros). Al final tu pago de Impuesto de patrimonio son unos 17,000 euros que es un 0,9% de tu dinero productivo (y si tienes en cuenta que no todo el dinero lo tienes invertido porque siempre hay que tener un colchon entonces eso se convierte casi en el 1%.

Si tuvieras una RPD del 4%, eso significaria que el Impuesto de patrimonio se lleva un 25% de tus ganancias del capital, lo que sumado al 23% te llevaria a concluir que el Estado cuando tu patrimonio es alto se lleva casi el 50% de lo que ganas con tu inversion.

Por supuesto es una casuistica que puedes arreglar no teniendo bienes improductivos como es mi caso con los inmuebles, donando a tus hijos para redistribuir el capital o arreglandotelas de otras maneras.

Pero al final todo llega al mismo sitio, el trabajo y el riesgo lo pones tu, el cazon lo pone el gobierno. Asi que a veces pienso que lo mejor es ser un mena, no tener nada y que me entre un subsidio mensual…

5 Me gusta

Entonces yo creo que mis cuentas son correctas y simplemente no te habías expresado con total claridad la primera vez. Estás pagando de IP casi un 1% sobre tu patrimonio invertido en acciones, no sobre tu patrimonio.

1 me gusta

Efectivamente, lo he explicado un poco mejor mientras tu escribias

1 me gusta

Si, sobre el patrimonio productivo, le podemos llamar asi

Vamos, que al final no nos sale a cuenta que la cartera se revalorice (aka total return). Es mejor una cartera plana, pero que chorree dividendos. Creo recordar que @lluis comentó algo de esto hace un tiempo🤔

7 Me gusta

Pues no lo habia pensado asi pero creo que tienes razon en el fondo. A. partir de cierta cantidad y al menos mientras sigamos con impuesto de Patrimonio (somos de las pocas excepciones mundiales) es mejor tener una cartera que valga menos y que te de un alto RPD que una cartera de valor con bajo RPD. Por dividendos ya sabes que no vas a pasar del 23% (26% es extremo). En fin supongo que como se ha dicho aqui muchas veces, todo depende de tu edad , de tu situacion personal, de como se componga tu patrimonio, de tus gastos, del gobierno que te pille…, en fin complicado hasta mas no poder.

Y coincido con Roberto Carlos en que hay que dedicarle tiempo al tema de los impuestos porque muchas veces el extra a conseguir puede venir de ahi.

1 me gusta

A veces no se si hablais en serio o en broma

3 Me gusta

Yo creo que es como el Guantazo de Will Smith, parecía de broma pero era de verdad

3 Me gusta

Era una simplificación extrema recordando un comentario de Lluis. Yo sí quiero que mi cartera sea cada día más gorda, valga más, puesto que eso irá aparejado a un incremento de los dividendos si la bolsa se comporta como lo ha hecho siempre, claro.

Que ya uno no sabe qué pensar (guerra, inflación desbocada, subida de tipos y aquí ni se inmutan las bolsas).

1 me gusta

Qué queréis decir?, qué el dinero que ingresáis por dividendos luego no cuenta para el patrimonio?. Te lo dan con un lazo y ya nunca más tributa? Igual hasta está exento de IVA para comprar con él o es que la gasolina si la pagas con dividendos no lleva impuestos.

Qué me estoy perdiendo?

Si lo tienes todo en fondos y vendes la misma cantidad que ibas a cobrar en dividendos si entra en el patrimonio, pero si lo cobras con dividendos no.

Pues si que me he quedado como Chris Rock

2 Me gusta

Tanto en un caso como en otro computara en dividendos si no te lo gastas antes del 31 de Diciembre. Si no te lo gastas estara en tu patrimonio en una cuenta bancaria. En ambos casos no veo la diferencia en relacion al patrimonio

… lo sé, lo sé, pero en esos comentarios se daba a entender que cuando se tiene mucha pasta es mejor tener dividendos.