Hola Inmodu,

¿A cuánto la compraste? Ya casi lleva un 200% en los 2 últimos meses. Ha multiplicado por 3. De 3,20 a mediados de julio a 9,70 de ayer.

Saludos.

Hola Inmodu,

¿A cuánto la compraste? Ya casi lleva un 200% en los 2 últimos meses. Ha multiplicado por 3. De 3,20 a mediados de julio a 9,70 de ayer.

Saludos.

El denominador común de todos los IF como tú que he leído por los foros es su apertura de mente. La gran mayoría invertís una parte importante de vuestro patrimonio en empresas extranjeras. No entiendo las carteras que están compuestas exclusivamente por bancos,aseguradoras, compañías de energía españolas y BME, por mucha doble imposición que tengan (que, por cierto, puede mitigarse con IB) las compañías de otros países.

“Para obtener resultados diferentes debés realizar las cosas de forma diferente”.

Tener “apertura de mente”, si no es fundamental, al menos muy recomendable.

Saludos.

Las compré altas… a 7.65, de haber entrado a 3.2, le hubiese dado otra calificación a la acción y hubiera puesto más cantidad de dinero…

Pues Inmodu, has tenido un acierto grande, has entrado justo cuando se ha disparado.

Creo que hasta RobertoCarlos ha tenido que esperar mas tiempo a que Ion empezara a funcionar. ¡Llevarás una TAE espectacular!

Mi opinión: RC aporta y mucho, en especial por el aspecto psicológico a la hora de afrontar subidas y bajadas de mercado. No creo en absoluto que su opinión sea nociva para los novatos. Si un novato no sabe lo que hace el peligro es él mismo… no lo que lee de los demás. Es como un mono con una radial. Puede sacar el mismo peligro de leer a RC como a cualquier otro que practique cualquier otra estrategia. ¿O no hay empresas de las clásicas del dividendo que no se han despeñado?.

Por otra parte: estaría encantado de pagar un 20% de mi patrimonio en comisiones a un gestor que fuese capaz de sacarme un 50% anual descontada mi comisión. Creo que os fijáis demasiado en el coste de los fondos, y no en (1) la rentabilidad promedio que se ha obtenido, que no deja de ser una medida de la habilidad de sus gestores y (2) en la ventaja que da el poder traspasar el fondo sin tributar.

A pesar de la resistencia de los bancos, algunas gestoras españolas ya están trabajando para que sus clientes empiecen a disfrutar del diferimiento fiscal en los ETF comunitarios el año que viene. Vamos, que se va a poder traspasar de un ETF a otro y no tributar hasta que liquides posiciones, como sucede actualmente con los fondos de inversión.

Estamos de acuerdo en que RC aporta mucho.

Nadie lo ha discutido.

En mi caso nunca he mirado el coste de un fondo. Claro que yo también compraria un fondo pagando 20 si me dan 50. Pero de eso no es garantia.

Hay dos posiciones encontradas:

Si la caída llega antes de esos años, ¿quién aguantará mejor las caídas?

Yo soy esa persona y elijo la B.

Sí, una TAE impresionante, lástima que en este caso no sirva de mucho por lo que he comentado antes…

Creo que sí, todos estaríamos dispuestos a pagar un no sé qué porque alguien nos consiguiera una rentabilidad “brutal”, el problema del mundillo es que nadie puede garantizar esa rentabilidad; sé que el pensamiento puede ser erróneo pero siempre he dicho que para que otros pierdan el dinero por mí, ya lo pierdo yo solito… por esa misma razón me ahorro dar consejos sobre en qué valores invertir o no hacerlo…

Yo he estado 2 años comprando a la baja hasta en 13 ocasiones (lo sé, pagando muchas comisiones, hay días que me flagelo para castigarme) y en dos meses de subida le saco el 70%. Solo de pensarlo, lo de las comisiones, ya me duele.

Eso es lo ideal, ¿peeeeeeeero quién te dice que tras las caídas del 50% no van a recortar o anular el dividendo? En EE.UU hay una gran cultura de respeto hacia el accionista y es motivo de orgullo estar incluido en listas como “Dividend Aristocrats” o “Dividend Kings”. Yo estaría muy tranquilo con Hormel Foods en tiempos turbulentos porque están respaldados por 51 años de incremento de dividendo con un equipo gestor donde muchos miembros acumulan más de 30 años de experiencia en la empresa y saben dirigir el timón. Compradas a buen precio, hay algunas empresas (con un grado de excelencia no tan alto como el de HRL) con las que no te vas a hacer millonario pero que van a aguantar el chaparrón como campeones.

El tema es que Europa, ay Europa, es un páramo. A los directivos les da igual darle al botoncito de resetar dividendos una y otra vez. Me gustaría ver una lista verdaderamente bien hecha con empresas que hayan aumentado el dividendo año tras año en nuestro continente. Ya lo he dicho varias veces, en España sólo REE, Enagás, Vidrala y poco más han subido el dividendo durante un buen número de años, y eso es lo que nos debería importar si nos interesa el dividendo. De poco nos sirven Mapfres de la vida que rebotan en 3,1 para irse a 1,6 con un 5% ó 6% de rpd que recortan cada dos por tres.

A eso le unimos sectores cíclicos que no tienen más remedio que recortar el dividendo por la naturaleza de su negocio, pues es muy difícil componer una cartera compensada en monedas, geográficamente y por sectores. Es el gran problema de esta estrategia y no queda más remedio que complementarla con otras.

El tema es que las de dividendos de tu ejemplo solo caen el 45% (50%-5%).

De las acciones vendes el 5% y sales con la ventaja de que ademas de no pagarnada por esa minusvalía la podras compensar como ya todos sabemos.

Os recuerdo que el dividendo sale de las ganancias o de la deuda de las empresas.

No existen dos empresas que caen 50%, pero una dio 5% de dividendos y la otra no. En realidad una cayó un 50% y la otra un 45% que además repartió el 5% de capital a sus accionistas, que además debieron tributar por ellos.

Por cierto, bonita la piedra.

Me quedo con la opción B tal y como está planteado el problema. Parto de la base de que las caídas para el inversor en dividendos son “bienvenidas” dado que es una posibilidad de aumentar la rentabilidad en ese aspecto. Me quedo con la B porque me produce una serie de ingresos que las de la opción A.

El problema puede surgir cuando esas acciones que dan dividendos geniales, caen ese 50% y deciden dejar de dar el dividendo, ahí tal vez el problema sea doble y la acción se resienta más que en las de la opción A.

Y sí RC querrá la A entre otras cosas porque ahora no quiere más dividendos ![]()

Tranquilos, en eso estoy.

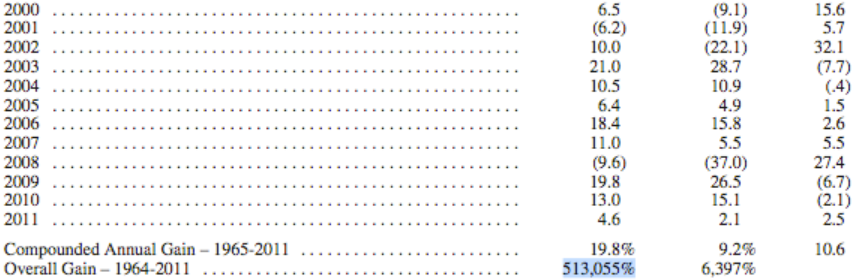

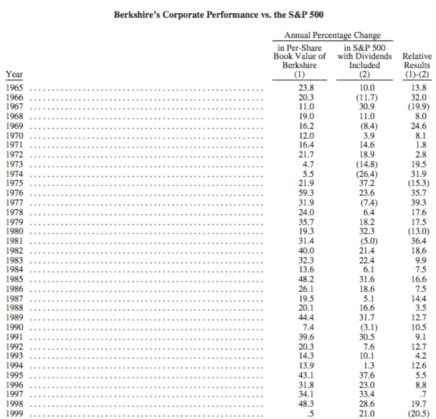

Ha habido empresas como Teledyne, Capital Cities, General Dynamics, TCI, Washinton Post Company, Ralston Purina, General Cinema o Bershire Hathaway (la cual ha tenido unas cuantas de las anteriores en cartera), que aparecen en el libro “the Outsider”, pero las cuales no son las únicas que existen.

Todas estas empresas, en su mayoría no repartían dividendo o repartían un dividendo muy bajo y a lo largo de varios mercados alcistas y bajistas consiguieron machacar al indice que tenían como referencia y a sus comparables. Sus mayores éxitos solían venir en épocas de vacas flacas cuando emprendían recompras de acciones agresivas y adquisiciones agresivas, aparte de que todos ellos intentaban minimizar los impuestos.

Al no repartir dividendos y con el dinero que generaban, recompraban acciones en malos momentos (en la cotización) o adquirian empresas o repagaban deuda (de adquirir empresas cuando hacían compras grandes), sus cuentas en general estaban más saneadas y gracias a sus buenas decisiones y el evitar las dobles (o triples, si eran extranjeros) imposiciones a sus accionistas el rendimiento acumulado fue espectacular.

Y alguno hizo alguna mala adquisición, es cierto, pero en general lo hicieron con cabeza. Pero incluso con alguna cagada de por medio consiguieron unos % de revalorización media anual de escándalo.

Es más, cualquier empresa en la que valga la pena invertir (que tenga un crecimiento mayor de beneficios que la media del indice, o un mejor rendimiento del capital), debería plantearse antes el utilizar el dinero que obtenga para realizar inversiones, adquisiciones o recomprar acciones, según la situación y ya como última opción, dar un dividendo. ¿Por qué? Porque el dividendo es la opción menos buena fiscalmente para los inversores (que si inviertes, debes de creer que la empresa lo hará mejor que la media).

Para explicarlo con números.

Si una empresa por cada euro que gasta en inversiones, puede conseguir 1 euro de beneficios al año siguiente, es mucho mejor que se le deje hacer esa inversión a quitarle el dinero para dar un dividendo.

Si una empresa puede adquirir otra a 8 veces Ebitda, pero tras incorporarla dentro se dobla el Ebitda (es decir, que pague 8 veces Ebitda de la otra empresa, pero al incorporarla a su economía de escala los gastos se reduzcan haciendo que el precio fuesen 4 veces Ebitda), esa empresa estará obteniendo un 25% de beneficio sobre el dinero que ha puesto. Bastante más que tú.

Y si una empresa puede recomprar un 5% de sus acciones este año con el dinero que a ti te daría un 4% de yield tras impuestos, pues el resultado para ti va a ser mejor, porque su resultado por acción mejorará un 5,26%, lo que a mismo PER es un incremento de tu patrimonio más elevado.

Pero si ya estas en un negocio muy maduro donde tu rendimiento al invertir es muy bajo, si el resto de empresas que puedes adquirir están muy caras o tus acciones valen una barbaridad, pues entonces vale que el dividendo sea la forma que tengas de retribuir al accionista.

Y separando mensajes, quiero hacer la reflexión.

No es lo mismo aumentar el patrimonio que buscar una vía de ingresos fiable para tener independencia financiera.

Una empresa excelente que no reparta dividendos y tome buenas decisiones haciendo asignaciones de capital, será muy buena para aumentar tu patrimonio de una forma espectacular. Pero este tipo de empresa puede no ser lo ideal para vivir si viene una gran crisis, pues al no darte una fuente de ingresos estable cuando vengan maduras, si debes de venderlas probablemente te de algo más de dolor de cabeza y culpa.

En cambio una cartera de dividendos, te dan ese dinero que utilizas para vivir sin preocupaciones por como venga la economía. Te quita preocupaciones en general. Obviamente, tras muchos años, el rendimiento será más bajo, pero como todos hemos de vivir y gastamos dinero para ello, la fuente de ingresos estable es mucho más tranquila.

Y en este punto es donde esta Roberto Carlos, ya no debe de preocuparse por sus gastos. Los cubre casi completamente por dividendos. Así que ¿cual es la mejor aplicación para el resto del dinero que le sobraría si recibiese dividendos de todas las empresas? Pues la reinversión en empresas excelentes que aumentasen más rápidamente su patrimonio. Probablemente para legárselo a sus hijos.

Y es por eso que fondos de inversión que fiscalmente estén mejor que una persona física con gestores que compren esas empresas y que tengan un record de batir al mercado, sean las mejores decisiones para él, que no quiere calentarse la cabeza buscando ni aprendiendo y que valora más su tiempo que el rendimiento (mientras sea bueno y cogiendome la libertad de afirmar esto).

Ale.

Un saludo.

Abatidor, por mi parte te doy el visto bueno a la explicación final.

¿Hay empresas fabulosas que nunca han repartido dividendos? Sin duda. ¿Se puede ser una superestrella de la NBA midiendo menos de 1,80? También. Lo normal en la bolsa es que la mayoría de rentabilidad provenga de los dividendos, y en la NBA que las grandes leyendas sean muy altas y atléticas.

Gráfico esclarecedor:

Voy más allá. La bolsa es rentable gracias a una minoría de empresas que han sobresalido a lo largo de la historia. Home Depot, una empresa fantástica, histórica. Fue una apisonadora de crecimiento desde que salió a bolsa. Quien invirtiese 10.000 euros en aquellos tiempos sería hoy en día un millonario viviendo una gran vida gracias a los dividendos. Sin dividendos, descapitalizas tu inversión. ¿Para qué quieres millones de euros en el banco en forma de acciones si, para tocarlos, hace falta vender? ¿Cuándo vender? ¿Cuánto? ¿Quién me dice que se ha llegado al precio objetivo? ¿Cómo sé que no vendrá un Steve Ballmer de la vida que destroce mi inversión?

Como sucede en la estadística, todo dato es susceptible de estrujar el dato para que nos favorezca su interpretación.

Qué empresas no dan dividendo?

-las empresas nuevas que necesitan reinvertir, o empresas tecnológicas con mucho i+d(índice de supervivencia bajo)

-empresas con problemas

-empresas como berkshire o private equity o tipo apollo blackstone

Me puedes enseñar ese gráfico con empresas con un yield inferior al 2%? lo digo porque a muchos un 2% de dividendo les parece rídiculo, por eso nunca han comprado inditex o grifols, seguramente 2 de las mejores empresas del país

Y repito, no pretendo convencer a nadie, los estudios están ahí, y los sesgos psicológicos de cada uno también, pero no estaría de más leer lo que dicen de los dividendos inversores como Peter Lynch, Warren Buffett, Francisco García Paramés, Howard Marks y muchos otros.

SI quiero aprender a jugar a fútbol me fijo en Messi o en Cristiano Ronaldo

Analicemos la gráfica de Dario.

¿Quienes pueden pagar dividendos? Los que pueden permitírselo antes de nada y quieren hacerlo.

¿Quienes no lo hacen? Los que no pueden permitírselo, porque tienen perdidas, o quienes no lo quieran hacer.

Es decir que en ese gráfico con los que no pagan dividendo estamos apostando por empresas como Teledyne que tuvo un crecimiento anual del 20,4% durante 27 años que hizo pasar 100 dolares a 18.094 dolares con empresas que quiebran.

En los dividend cutter vemos a las cíclicas o las que también quiebran.

Y en los dividend growers vemos a las empresas a las que les va bien, siguen creciendo y como crecen y no encuentran nada más que hacer con el dinero, dan un dividendo.

Miremos esta otra gráfica:

Si escogemos solo a las empresas bandera, hasta el S&P da vergüenza, jeje.

Hay algunos gestores que llevan tiempo haciéndolo bien. Y empresas que también.