Es un alivio ver que no hacen falta mas de 120.000 euros en dividendos para poder vivir ![]()

Hay algunos que estamos bastante por debajo de esos 12000€/persona año. ![]()

Lonchafinismo de la Virgen del puño cerrado.

P.D: Mis hijos son niños felices y vivo en la provincia de Barcelona.

2 Me gusta

Uno se queja por arriba, el otro por abajo, ![]()

PD: al editar la encuesta, se pierden los votos. Creo que solo había uno.

1 me gusta

Yo añadiría si has recibido una indemnización por despido “cariñosa” o te has acogido a algun plan de despidos.

Tengo compañeros que han salido de mi empresa despues de 15 años aqui y los números de indemnización son un buen empuje para la bola de nieve (Suponiendo que vuelven a trabajar a los 6 meses/12 meses y pueden rentabilizar la cantidad que han recibido sin “entrar en perdidas”)

Salario medio anual bruto España año 2000: 17.319€

Salario medio anual bruto España año 2022: 26.832€

Si no recuerdo mal @ifrobertocarlos no ha sido ni funcionario del grupo A ni ingeniero de Google.

Los datos no soportan la narrativa, los porcentajes sí.

De la primera, dos años de sueldo.

De la última, nada, me fui yo.

Cierto, pero si he estado muy por encima de esas cantidades, y más al final.

El truco, lo tenemos todos claro, y es;

- Empezar joven

- Ser consistente en el ahorro (vivir por debajo de tus posibilidades)

Si luego ya tienes factores añadidos, que en el caso de IFRC parece que han sido;

3. Sueldos “elevados”

4. Indemnización por despido (2 años de sueldo bruto, sin retención, es un buen empujón a la “bola de nieve” como dice @divincendios .

Pues ya es la guinda del pastel.

2 Me gusta

Me has destrozado. Algo más de 5 sueldos llevo.

Creo que a los 100 años llegaré a los 25😞.

Mi cálculo eran 12-15 sueldos anuales.

![]()

![]()

![]()

Con 226 trabajadores en 2018, Google es una de las técnológicas que más empleados tiene en España, por detrás de Amazon. Haciendo la media de lo que pagó en salarios en 2019, los últimos datos oficiales, sus empleados ganan 128.000 euros al año.

Hacía tiempo que, a parte de mi mismo, nadie comentaba esto. Yo siempre he dicho que si compras una vivienda debe ser el equivalente a 4 ó 5 años de sueldo como mucho. Si te pasas de ahí estas viviendo por encima de tus posibilidades y luego ya sabemos lo que pasa. He visto a cientos de personas/familias comprando viviendas que no pueden pagar, coches, visones, teléfonos, cenas, vacaciones; como el crédito es barato… Luego cuando embargan, la culpa es de otro siempre: “yo no tengo ninguna responsabilidad”. Las excusas, siempre hay alguna excusa.

4 Me gusta

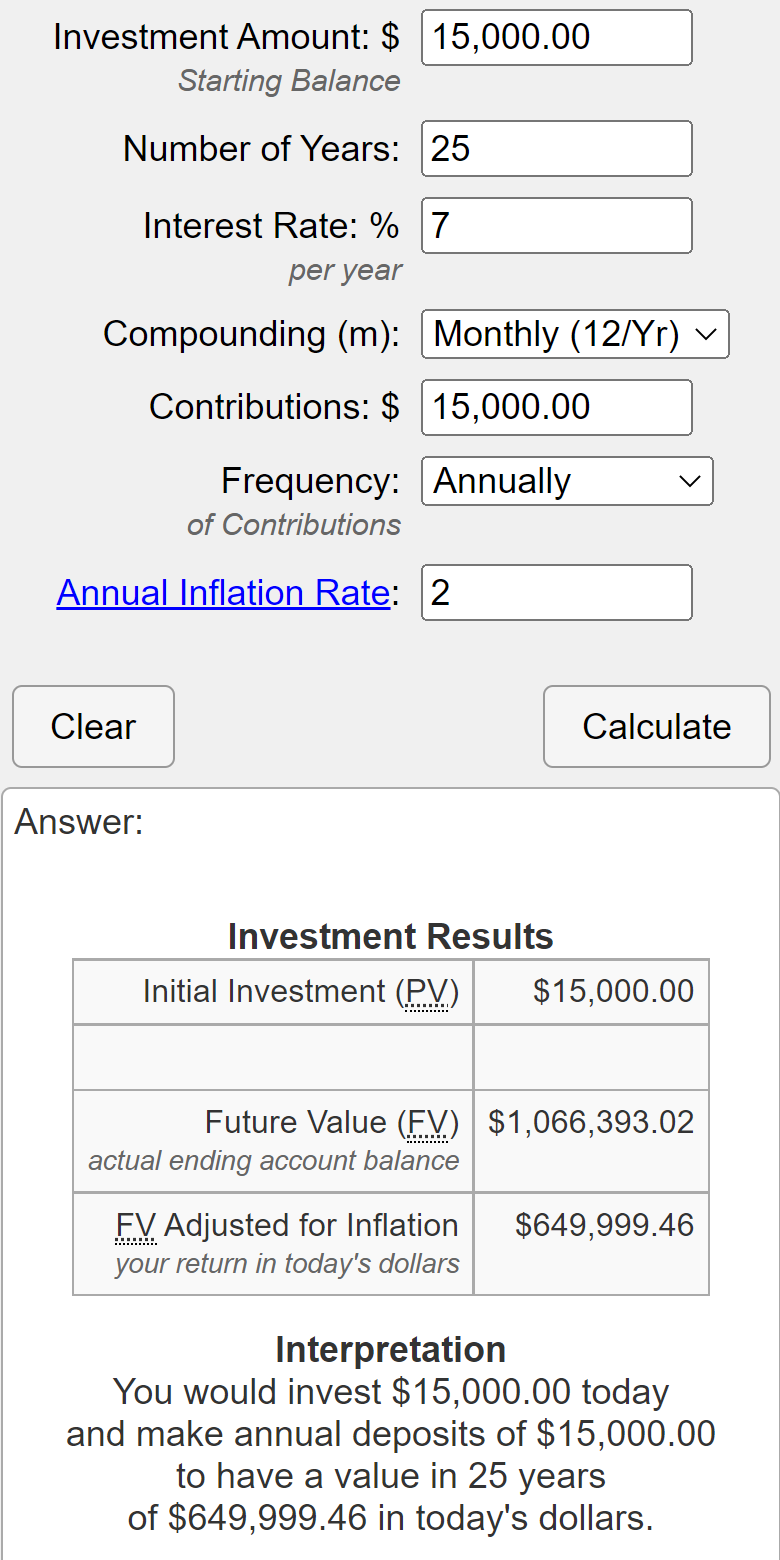

Que el ‘papel’ lo aguanta, y seguro que mucha gente puede ahrorar 15mil€ al año, pero a los 23 años lo veo complicado, y teniendo en cuenta que cuando más se nota el interés compuesto es en la inversión inicial…

Mi experiencia personal es que cuando eres jóven cobras menos y cuando llegas a los 30 empiezas a cobrar bien, pero se triplican los gastos en la familia, así que acabas en las mismas. En mi caso, entre los 28 y los 30 y algo (hasta que vino el primer crío), sí que tuve esa época donde podía ahorrar más de 1000€ al mes fácilmente.

Contando que antes a los 23 ya te podías meter en un piso y a los 30 tenerlo pagado, puede ser viable ser IF a los 35 con un hijo, si la pareja también trabaja, se empezó a pagar un piso pronto y no te has movido del lugar de nacimiento, no se si llegar a 1M, pero quizás no hace falta porque llegas a esa edad con menos gastos al haber quitado la vivienda de en medio.

Quizás lo complicado es replicar eso con las condiciones de hoy en día.

6 Me gusta

Entre 36 y 48 siendo 4, y el perro que algo suma también. Más cerca de los 48 que de los 36. Me alegra ver que no soy el único.

Si quito vivienda bajaría unos 8mil€ anuales, casi casi bajando un tramo.

Así que necesito algo más de 1M€ para la regla del 3%, no lo había querido calcular hasta hoy para no desanimarme ![]() (esto para cubrir los gastos de los 4, si es para aportar solo el 50% pues con unos 600k, que no está tan lejos.

(esto para cubrir los gastos de los 4, si es para aportar solo el 50% pues con unos 600k, que no está tan lejos.

Donde vivo es bastante caro, precios de barcelona, pero fuera de barcelona. Tampoco se me ocurriría moverme de aquí, no lo cambio por una IF adelantada, si cambiara la situación laboral ya hablamos.

Al final cada uno tiene sus historias.

4 Me gusta

A no ser que seas hijo de @ironman ![]()

1 me gusta

Totalmente cierto, en mi caso hija, de 6 años.

Hipotecas? Dos, pequeñitas, a punto de terminarse.

Empezar joven? a los 27, con la segunda nomina. La primera fue un homenaje con mis padres y mi hermano en el 3* de Carmen Ruscalleda.

Pero a partir de ahi, candado a las cuentas y a ahorrar.

IF? si, pero el ritmo que impone mi hija es del nivel del Alpe Huez ![]()

En cuanto a lo de las herencias, pues es verdad, pero es lo que le pasara a mi hija cuando palme, lo hicieron mis padres por mi, nosotros por ellos, etc, es ley de vida.

Tu, si tienes hijos, o tienes intencion de tenerlos, lo habras pensado, supongo.

Esto no es ni bueno, ni malo, ni siquiera a veces es una ventaja, cuanta gente se liquida una herencia en 4 fiestas.

Mas que de las circunstancias personales, esto va del caracter de cada uno.

8 Me gusta

Esa reflexión es buena y me la he hecho en ocasiones.

Pongamos un ejemplo de una hipoteca y un alquiler del mismo importe (así como los consumos de luz, agua, gas y teléfono/internet).

Las diferencias vienen por, como bien dices, comunidad, IBI, derramas y mantenimientos/reparaciones que tiene el propietario pero no el inquilino. Es cierto que eso marca una diferencia importante pero la mayor de todas es la entrada del piso. Al menos un 20% del precio de la vivienda más gastos de notaría y demás (aprox un 30% en total) es una cifra importante que no sólo hay que tener para poder comprar si no que deja de estar invertida y no está generando la bola de nieve…

Yo pienso que comprar vivienda más tarde ayuda y mucho a generar un patrimonio importante aunque estés “tirando el dinero en alquiler” y no tengas casa.

Todo esto para el que invierte. El que no lo hace lo mejor que puede hacer es comprar una casa cuanto antes que al menso eso tiene y eso está obligado a no gastar.

1 me gusta

Cantidades de las que hablabas, no puestos de los que hablabas.

Perdona por inducir a error.

Y esto es como el que compra/vende a menudo.

Quién acierta la primera con la vivienda?

Yo lo compré de soltero, con dos habitaciones y garaje. Para mí de sobra. Luego novia, no hay problema. Luego hijo, no hay problema.

Cuando me despiden la primera vez, llevaba un año buscando terrenos para hacer una casa. Si me meto en esa, ni IF ni hostias, otra vez dependiendo de un trabajo. Llegaría más tarde o no llegaría.

Me salió bien, pero cuántos empiezan con un piso que por narices tiene que ser más grande si formas familia y acaba siendo casa si todo va bien. Tres cambios suponen muchos casos en las compra/ventas.

Sin embargo, si estás de alquiler, te es más fácil ir aumentando la capacidad humana y animal y cuando los pájaros vuelan del nido, reducirla sin tanto gasto e impuesto.

3 Me gusta

jejeje, soy frugal no es mi caso.

Mis números son simples

Los niños estudiando fuera son 30,000 euros al año (Universidad y residencia)

Relacionado con la casa, Ibi, comunidad, etc son 3,000 anuales. yo no tengo hipotecas

Utilities como luz, agua, internet, IVTM, etc son otros 2,000 euros

Seguros de coches y moto son 800 euros

Yo soy bastante frugal para mi mismo, no gasto mas de 300-400 euros en comida y cosas de casa al mes y no suelo ir de vacaciones (cuando las tengo lo que me gusta es estar en mi casa ya que vivo y trabajo fuera) y soy de salir poco a cenar o comer fuera, salvo para darle gusto a mi pareja de vez en cuando.

Eso hacen un total de 40,000 a 45,000 euros.

Esos son mis gastos anuales, si bien es cierto que este año se irán a los casi 70,000 por el hecho puntual de que mi hijo va a hacer un Master y ahí acabara mi gasto en estudios por una parte.

En mi caso en dos o tres años mis hijos seran independientes con lo que la mitad de mi gasto desaparecerá y sin hipotecas con 40,000 euros viviría de miedo. Realmente podría vivir con menos pero asumo que los gastos de vivienda subirán con la casa nueva pero por otro se compensaran con que alquilare mi piso actual así que lo uno por lo otro.

Mis números son simples y fáciles.

Mis dividendos netos son algo mas del doble de esa cantidad así que muy mal deben ir las cosas (que todo puede pasar), para que mi IF se vaya al carajo. Y en el peor de los casos siempre tendrá la posibilidad de vender mi piso actual o la casa.

Ahora bien y para seguir el hilo que origino esta conversación.

A pesar de tener buenos sueldos que me permitían ahorrar mas de los 15,000 euros anuales de los que hablabais durante mi vida profesional, para llegar a esta situación hubo dos eventos que me ayudaron mucho

La venta de un negocio Start up y cuando me fui de mi segunda compañía tras 15 años en el que se portaron de maravilla conmigo y me dieron indemnización por despido que fue un buen pico.

No he cogido ninguna herencia, pero entre el 60% al 65% es ahorro del trabajo y el otro 35%-40% fueron estos dos hechos puntuales que he comentado (inversión y venta de un negocio e indemnización por despido cuando deje mi segundo trabajo)

26 Me gusta