ATENCIÓN ANUNCIO!!!

A la venta mis datos de patrimonio.

El que quiera conocer mi patrimonio en el Banco Santander solo tiene que pagar 30 BTC’s.

ATENCIÓN ANUNCIO!!!

A la venta mis datos de patrimonio.

El que quiera conocer mi patrimonio en el Banco Santander solo tiene que pagar 30 BTC’s.

solo hemos de buscar al cliente “IF, Roberto Carlos” y seguro que sale ![]()

La leche… estamos todos hackeados, simplemente habrá empresas/gobiernos/mafias que verán jugoso tener tus datos y otras que no. Pero estar están por ahí rondando. Con “tus” me refiero a los de todos.

Es lo que quieren. DATOS.

Además, a los gobiernos les molesta mucho las empresas que no te piden el KYC.

https://foro.cazadividendos.com/t/criptomonedas/1271/3074?u=ifrobertocarlos

https://foro.cazadividendos.com/t/criptomonedas/1271/3076?u=ifrobertocarlos

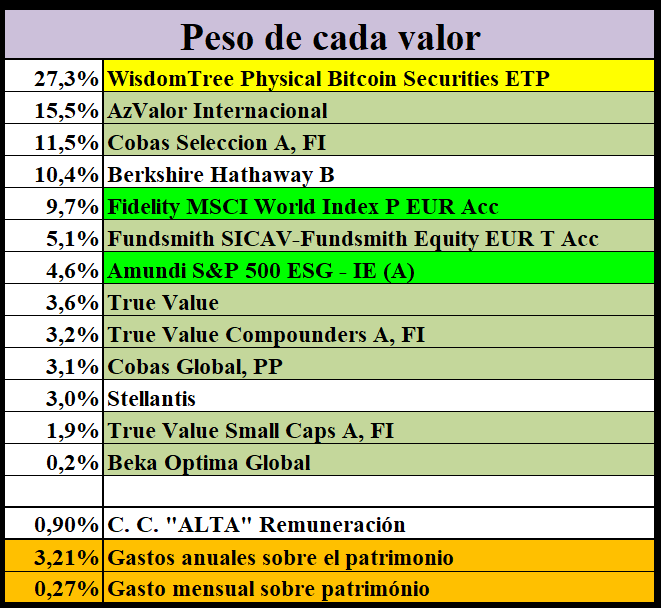

Rendimiento año actual sin descontar los gastos de la IF: 19,66%

La “comisión de gestión” de mi propio patrimonio me supone un 1,5% menos de rentabilidad (19,66% - 18,16%). Estoy saliéndome muy caro para solo 5 meses que llevamos.

![]()

![]()

![]()

Voy a tener que despedirme.

Si sigues asi en unos años o menos te plantas con un 50% o mas de BTC

Enhorabuena

Por favor, me puedes recordar que es lo de años de unicornio?

Gracias

Desde que me despiden en 2009 “considero” que soy IF, ya que ese año cobré en dividendos más de lo que gasté. Han pasado casi 15 años desde esa fecha, pero ha habido tramos en los que si he trabajado. Esos periodos se los resto a los casi 15 años y entonces solo considero que he vivido sin trabajar (años de unicornio) 7,39 años.

7,39 años, son los años totales que llevo desinvirtiendo, descapitalizandome, hundiéndome en mi propio error y arruinandome sin remedio.

Es para calcular cuanto duro y lo pongáis en la lápida ![]() .

.

Vivir “X” años sin trabajar ¡¡¡MATA!!!.

![]()

Si el resto de la cartera no se mueve, eso se cumplirá con BTC a 180.000 $.

Cuentas que eso pasé este año, el año que viene, para el próximo halving o nunca?

Intentare buscarte en el modelo de precios de stock to flow para que fecha aproximada da ese precio

Buscado y encontrado: para finales de año, primeros de 2025

El precio se desvia a veces del modelopor arriba o por debajo. Puedes comparar con halvings anteriores. Pero se aproxima bastante

Te pongo enlace

Me suena que hay un modelo basado en el coste de mining de Bitcoin que ha funcionado muy bien hasta ahora prediciendo precios futuros

![]()

Momento ideal para vender el 31/12 y el 02/01 los gastos previstos para dos años. Limpiar plusvalías en dos años fiscales distintos en la misma semana, arreglar las necesidades de efectivo de dos años y poder esperar tranquilo al siguiente halving.

![]()

![]()

![]()

Al tener tiempo se piensan muchas cosas, luego llega el mercado, te pone en su sitio y te queda cara de tonto o no.

Pajas mentales.

Lo importante es que valorando BTC en 0 €, los gastos sobre patrimonio rondarían el 4%.

Loco sí, pero con seguro a todo riesgo.

Si encuentras el enlace ponlo por favor

Y asi comparamos los precios de los 2 modelos

Te refieres a vender por valor de los mínimos personales y familiares?

He encontrado esto:

El coste medio de minar 1 BTC es de 80K USD. Por lo tanto si el coste de 1 BTC es inferior dejaría de ser rentable minar con lo cual la producción de BTC se frenaría y al producirse menos el precio subiría hasta superar el precio de producción, momento en el cual vuelve a ser interesante producir BTC.

A largo plazo se considera que el precio de mercado de 1 BTC no puede ser inferior al precio de minarlo, para mí este modelo tene sentido y el precio de 1 BTC con los costes actuales debería subir a 80K. Esta es la teoría.

Disclaimer: Ojo que soy muy poco experto en BTC, tomad lo que explico con mucha cautela, me estoy poniendo al día en este tema y tengo una pequeña allocation de BTC, pero para nada soy el que más sabe de este tema en este foro.

Son cosas diferentes. Yo venderé lo que necesite para vivir dos años que no tiene nada que ver con las plusvalías que tengas.

Si necesitas 100.000€ para vivir y 5.000€ son plusvalías no pagarás nada, pero si 50.000€ son plusvalías pagarás lo que te toque por tener 50.000€ de ganancias.

La cantidad vendida no indica nada a la hora de pagar impuestos, lo importante es la plusvalía de esas ventas.

Normalmente hago lo que dices, vendo para no sobrepasar los mínimos, pero claro, segun pasa el tiempo, tiendes a cada vez tener más plusvalías. Con el tiempo, cada vez las plusvalías son mayores y evitar pasar por caja cada vez es más difícil.

Aún así, siempre será mejor vender por valor de 100.000€ el 31/12 y por otros 100.000€ el 01/01 que vender por 200.000€ y n el mismo año.

Por curiosidad, al contar gastos frente a patrimonio, ¿supongo que se trata de dinero bruto antes de impuestos?

Si el dinero se retira de fondos igual no hay tanta diferencia, pero si se trata de dinero obtenido de dividendos, hay sobre un 20% de diferencia.

No.

Como los impuestos a pagar nunca son lo mismos % (ya que dependen de las plusvalías), el % que pongo es lo que necesito neto para vivir.

Ejemplo, si mi patrimonio es 2 M€ y necesito 80.000€ para vivir al año, pondré que necesito un 4% del patrimonio.

Cuando hago las ventas mensuales, ya sé lo que me van a retener y vendo en consecuencia. Si todo fueran plusvalías, técnicamente imposible, tendría que vender al menos un 19% más para saber con certeza que me da para lo que necesito.

Ok. Entonces según lo calculas, la retirada efectiva de dinero que haces es ese tanto por ciento que pones más lo que corresponda de impuestos según las circunstancias, ¿no?

Es decir, en el ejemplo que pones, si con un patrimonio de 2m necesitas 80k para vivir, retirarías esa cantidad más los impuestos, que en el caso de ser la fuente de ese efectivo los dividendos serían unos 100k (80k para vivir y unos 20k para Chiqui Montero).

Si y no.

Nunca todo lo que vendes es plusvalía. En tú ejemplo, supones que los 100.000€ son plusvalías y al retenerme el 19% (tú pones 20%, me encanta la gente desprendida ![]() ) me quedan 81.000€.

) me quedan 81.000€.

Imagínate que vas a vender una bagger (duplicaste inversión).

Compraste por valor de 50.000€ y ahora vendes cuando vale 100.000€ . Bueno, pues en ese caso de éxito la retención es del 19% de 50.000€, no el 19% de 100.000€.

Y si eres muy bueno y compraste por 25.000€ y ahora vendes cuando vale 100.000€ (multiplicastr por 4, yo no lo hago todos los días), pues aún así te retendrán el 19% de 75.000€

Todos estos ejemplos es con fondos de inversión, con acciones no te retienen en el momento nada, lo hacen después de la publicidad, al hacer la renta del año siguiente.

![]() Eres un maestro eludiendo al fisco. Yo solo se pagar , lo que me queda por aprender.

Eres un maestro eludiendo al fisco. Yo solo se pagar , lo que me queda por aprender.