No, porque sigues teniendo un 67% de cash para rebalancear. En el 100% Nasdaq no. Al final lo que cuenta es, si el activo volátil quebrara, quedaría el 67% de cash. Luego ya que la parte volátil sean acciones de Mapfre con su volatilidad o de Solaria con la suya ya es otra discusión.

Hagamos las cuentas con una hipoteca de 100€. Si el banco te da el 80% de prestamo, estás apalancado x5. Si tienes 80€ disponibles y puedes quitar la hipoteca, aunque no la canceles, dejas de estar apalancado al índice casa™.

Con la bolsa es igual. Un Nasdaq x3 lo montas con un futuro que sólo está respaldado con un tercio del valor. Si pones en cash los dos tercios restantes ya has anulado el apalancamiento y tienes el índice simple.

Buff, tanto leer tercios, me ha entrado ganas de una birra y he desconectado.

5 Me gusta

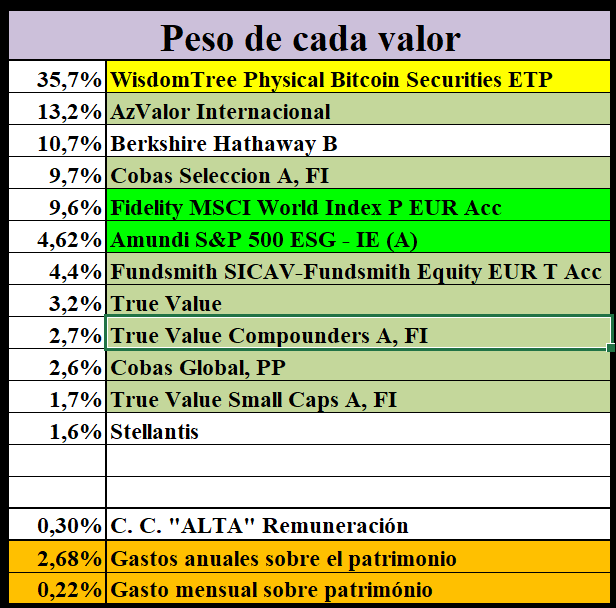

Este mes es el último que seré socio de la OCU.

A partir de ahora, estoy en vuestras manos y en parte (33,5%) abducido por BTC.

La suerte vuelve a estar echada. ![]()

6 Me gusta

Yo creo que también,

Hace años que no sigo sus consejos de bolsa. Apenas mantenía la suscripción por la guía fiscal para cumplimentar la renta.

El 2020, esta organización, otras y muchos influencers que sigo relacionados con temas de salud, mantuvieron un silencio ensordecedor y vergonzante.

Como no tienen Tinder o página de contactos y visto lo visto, tampoco se preocupan en exceso por nuestro dinero o salud, creo que una vez más, maestro, seguiré tus pasos.

1 me gusta

- ¿Por qué tienes el 99,7% de tu cartera invertida?

- No sé, dímelo tú.

La cartera, a finales del mes de comienzo de la pandemia valía la mitad que ahora.

1 me gusta

Venta del 0,08% del True Value Compounders A

Madre mía parece la cartera de Warren buffet pero Apple en vez de Bitcoin jajaja

Por cierto me he perdido tu adoctrinaje hacia la indexación … Cual es tu idea ? Pasar todo lo que tienes a indexados o que piensas dejar de fondos o brk??

Enhorabuena por lo de btc, ahora lo dificil es saber donde salir

No soy de movimientos locos y rápidos.

Pasé de tener todo según criterio OCU, muy bien durante finales del siglo pasado y primera década de este, poco a poco fui metiendo value tanto patrio (AZ, Cobas, True) como extranjero (BRK y Smith) después de que con los consejos de la OCU empezaba a caer la rentabilidad anualizada en la segunda década de este siglo y como tardaron en arrancar (value patrio) me fueron cayendo los ojitos a la indexación que parece que sabe lo que se hace. ![]()

Ahora que me pasé algo a los indexados estarán 10 años planos y los fondos value patrios lo petaran.

35,5% BTC

33,2% Value Patrio

15,1% Palue Extranjero

14,3% Indexación

1,6% Dividendos

0,3% Efectivo

Esta es mi cartera, mi pareja tiene 100% en indexado y mi hijo el 50%, 25% Small Caps y 25% Tecnología.

El plan?

Vivir cada vez mejor.

El plan de inversión?

Ir vendiendo poco a poco según necesidades y a finales de año vender productos que hagan florecer las máximas plusvalías posibles sin pasarse demasiado en los costes de IRPF. Hay que ir limpiando plusvalías que la cartera está de media con +80% y casi cualquier venta es un dolor de muelas.

Siempre sale mejor declarar 50K€ en plusvalías en dos años distintos que 100K€ en el mismo año. Esto unido al mes que trabajo en verano, me están saliendo unos IRPF’s muy “bonitos” hasta ahora.

Entre finales de 2025 y principios de 2026 si quieres jugar a ser dios, o cerrar los ojos y decir que 1 BTC siempre será 1 BTC y dentro de 4 años me lo vuelves a preguntar pero con la cartera x2. ![]()

![]()

![]()

5 Me gusta

La verdad, que la has pegado con Bitcoin.

Yo no lo veo , pero el mercado claramente si y te está pagando por ello.

Si es una burbuja , pues los últimos saldrán escaldados.

Pero quién sabe .

Igual es el futuro y muchos no lo vemos , como tantas cosas .

Enhorabuena! Me alegro que alguien que aporta y enseña su forma de invertir al resto le vaya bien .

Cuando veo tu tabla, mes a mes , es un aliciente para seguir cumpliendo y ver qué esto tendrá resultados algún día .

7 Me gusta

Lo sé.

Esto no lo entiendo mucho…si no necesitas para que vas a vender y pasar por caja? Que más da aflorar plusvalías ahora o conforme vayas necesitando?

1 me gusta

Es “interesante” que tú cartera se revalorice, eso significa que cada vez ganas más.

El problema de esto con respecto a los impuestos es que cuanto más % de la cartera es plusvalía, más parte de lo que saco para vivir tiene que pasar por IRPF.

Ejemplos tablas con cartera al +50% (de cada 1€ vendido 0,33€ son plusvalía) y al +100% (de cada 1€ vendido 0,5 € es plusvalía)

| 50% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 12.000 € | 4.000 € | 0 € | 12.000 € | 1.000 € | 0,00% |

| 24.249 € | 8.083 € | 249 € | 24.000 € | 2.000 € | 3,09% |

| 37.155 € | 12.385 € | 1.153 € | 36.002 € | 3.000 € | 9,31% |

| 50.055 € | 16.685 € | 2.056 € | 47.999 € | 4.000 € | 12,32% |

| 62.958 € | 20.986 € | 2.959 € | 59.999 € | 5.000 € | 14,10% |

| 75.861 € | 25.287 € | 3.862 € | 71.999 € | 6.000 € | 15,27% |

| 88.767 € | 29.589 € | 4.766 € | 84.001 € | 7.000 € | 16,11% |

| 101.670 € | 33.890 € | 5.669 € | 96.001 € | 8.000 € | 16,73% |

| 114.573 € | 38.191 € | 6.572 € | 108.001 € | 9.000 € | 17,21% |

| 127.476 € | 42.492 € | 7.475 € | 120.001 € | 10.000 € | 17,59% |

| 300.000 € | 100.000 € | 20.552 € | 279.448 € | 23.287 € | 20,55% |

| 100% | |||||

|---|---|---|---|---|---|

| Venta | Plusvalía | IRPF | NETO | MES | % IRPF |

| 12.000 € | 6.000 € | 0 € | 12.000 € | 1.000 € | 0,00% |

| 25.198 € | 12.599 € | 1.198 € | 24.000 € | 2.000 € | 9,51% |

| 38.606 € | 19.303 € | 2.606 € | 36.000 € | 3.000 € | 13,50% |

| 52.012 € | 26.006 € | 4.013 € | 47.999 € | 4.000 € | 15,43% |

| 65.422 € | 32.711 € | 5.421 € | 60.001 € | 5.000 € | 16,57% |

| 78.828 € | 39.414 € | 6.829 € | 71.999 € | 6.000 € | 17,33% |

| 92.238 € | 46.119 € | 8.237 € | 84.001 € | 7.000 € | 17,86% |

| 105.708 € | 52.854 € | 9.708 € | 96.000 € | 8.000 € | 18,37% |

| 119.268 € | 59.634 € | 11.268 € | 108.000 € | 9.000 € | 18,89% |

| 132.828 € | 66.414 € | 12.827 € | 120.001 € | 10.000 € | 19,31% |

| 200.000 € | 100.000 € | 20.552 € | 179.448 € | 14.954 € | 20,55% |

Yo actualmente estoy en medio con +80% de media en la cartera, por cada 1 € de patrimonio actualmente 0,45 € son plusvalías.

Como puedes ver en la tabla del +50%, si necesitas 10.000 € al mes, es mejor vender 62.958 € el 31/12/2024 y la misma cantidad el 01/01/2025 ya que pagarías 2.959 € + 2.959 € (5.918 €) que vender una sola vez 127.476 € y pagar 7.475 €. En el primer caso estarías en el tramo pagando un 14,10% y en el segundo caso un 17,59% casi un 25% más en impuesto (3,5 puntos más).

Este detalle ya lo tengo explicado en más ocasiones.

Y ahora lo voy a unir a lo que también tengo explicado que hago con las inversiones de mi pareja e hijo de limpieza de plusvalías. A ellos cada año con plusvalías les vendo y vuelvo a comprar a finales de año para que sin pasarse del mínimo exento les devuelvan todo lo retenido.

Bueno, pues con mi cartera llevo un par de años haciendo la unión de estas dos cuestiones aprovechando que también estoy teniendo ingresos por trabajo del mes que trabajo en verano o del paro o de venta de plan de pensiones. Desarrollo algo más.

Aunque da un subidón (a mí) no pagar nada de IRPF como conseguí un año, esa estrategia es de corto plazo. Llegué a la conclusión que es mejor aún sin necesitar tener más ingresos, vender inversiones con plusvalías que no superen, digamos por ejemplo tener que pagar mucho más del 10% (impuestos que se pagan en algunos destinos amigables con tú dinero). Y ese dinero que ya ha pasado por hacienda a un % más “asequible” o menos “doloroso” volver a reinvertirlo en productos “nuevos”, por ejemplo otro indexado pero de otra gestora, y así, cuando de verdad necesite sacar más dinero para vivir, poder tirar de ese patrimonio sin apenas plusvalías y poder no pasarse mucho de ese 10% - 15%. Sería como conseguir tener la fiscalidad de un “paraíso fiscal” pero viviendo junto a la familia, amigos, y también importante mascotas varias ![]()

![]()

![]()

![]()

![]()

No sé si entiendes por donde voy, que sí, que mi sueño húmedo es no pagar nada de IRPF, y lo conseguí un año ![]() , pero a la larga es mejor, ir pagando moderadamente todos los años en vez de nada unos y morteradas otros, si sigo queriendo vivir en este paraíso natural es la mejor solución que está al alcance de mis conocimientos actuales.

, pero a la larga es mejor, ir pagando moderadamente todos los años en vez de nada unos y morteradas otros, si sigo queriendo vivir en este paraíso natural es la mejor solución que está al alcance de mis conocimientos actuales.

Nota:

Tengo que explorar, lo de pedir prestado para vivir que oí explicar muy por encima a Emérito en un podcast. Básicamente, que las plusvalías compensaran las deudas y no hubiese nada que ser grabado por el IRPF. Lo que no recuerdo es si era necesario montar algún producto financiero concreto o solamente era útil en el patrimonio ya que las deudas restaban del patrimonio y así el dolor también es menor.

13 Me gusta

Lo de vivir de prestado es un crédito Lombardo. El préstamo tiene como garantía la cartera de inversión y, como es un préstamo, no se considera ingreso. IRPF 0%. Vas pidiendo tu 3% anual y acumulando los intereses. El truco es que la cartera tiene que crecer más que ese 3% anual+intereses y así nunca te verás obligado a devolverlo. El préstamo resta en el impuesto de patrimonio con lo que te ahorras ese lagarto también.

9 Me gusta

Si, se parece más a lo que tú dices que a lo que yo recordaba.

Como dice El Xokas, trucazo.

Similar a lo que hacen los estados pero bien…

2 Me gusta

Si me permites voy a aprovechar la coyuntura.

¿Qué sucede al dejar de respirar con el crédito Lombardo?

Los herederos pueden seguir con la rueda de la rata con sillón y TV o tienen que liquidar y volver a empezar?

Las deudas se heredan. Lo bueno es que las plusvalías se ponen a cero y podrían liquidar el préstamo o seguir con él.

Si te pones en plan kamikaze se podrían donar los activos en vida, morirte con la deuda y que los herederos renuncien. Trucazo. Igual es un poco ilegal y tal. No soy abogado ni fiscalista.

5 Me gusta

Interesante lo de usar un préstamo lombardo para evitar desinvertir y pasar por caja.

Claro, el coste de ese préstamo debe ser menor que el rendimento de tu cartera, pero mirado a medio/largo plazo podría ser muy factible.

Voy a darlo una vuelta.

No dudes en compartir si recondeas el análsis.

1 me gusta

No nos volvamos locos. ![]()

Si tienes que dejar la cartera en “prenda” a la entidad que te presta no podrás donarla sin donar la deuda o saldarla, no?

4 Me gusta

Es el sueño de un buen amigo. Morirse con el pufo más grande posible, especialmente con hacienda. ![]()

7 Me gusta