Esa tabla indica que un portfolio (que no sé qué incluye) ha tenido mejor rentabilidad que el S&P, pero creo que no es lo que estábamos hablando.

Un IF crea en torno a si mismo una filosofía de vida e inversión, deja de trabajar y la plasma en su firma: “si eres un genio por qué no estás desocupado”

Cuando tras 5 años de esto vuelve a trabajar, cambia esa filosofía por “los dividendos son ineficientes y me los quito”, creando una nueva filosofia de acción en torno a ello: mejor fondos que dividendos que estos pagan más impuestos (porque he vuelto a trabajar).

Con lo facil que era decir “como he vuelto a trabajar me penalizan fiscalmente los dividendos que antes me permitían vivir”.

3 Me gusta

¡Fenomenal resumen de lo que se ha venido hablando últimamente!

Sería interesante hacer el mismo ejercicio con dos empresas que han sido muy criticadas en los últimos años por gente del mundo inversor en el que nos movemos: Santander y Telefónica. ¿Cuál es la fuente?

Normalmente esos cálculos están hechos con dividendos brutos y sin comisiones de compra-venta, así que sería menos. Aún y todo está muy bien, un 11,70%. Bestinfond en ese período ha sacado un 14,09% después de comisiones.

Por supuesto tenemos el sesgo del fondo superviviente que lo ha hecho mejor, pero tenemos el mismo sesgo de las acciones supervivientes. Como alguien ha comentado, si se analizan otras “clásicas” acciones de dividendos de hace 10 años o más (TEF, BBVA, SAN) pues los resultados serían peores.

El porqué de mi firma, que realmente es así:

De que te sirve ser un genio, si no te permite estar desocupado

- No soy un genio.

- Mi situación me permite estar desocupado.

- Tengo la libertad de decidir si quiero o no quiero estar desocupado.

Hubo un tiempo, antes de comenzar a trabajar y de empezar a invertir que, quizás, mi autoestima no era mi punto fuerte.

Pero pasando los años, me di cuenta que a pesar de ser el único de mi promoción de EGB que no tenía una carrera universitaria, no me iban las cosas tan mal, incluso mejor. Como nos reuníamos anualmente, me di cuenta que no era tan trágico, y que se podía “triunfar” profesionalmente sin necesidad de un título universitario (desde el 2005, cada vez que he trabajado, he ejercido en categorías superiores a mis títulos academicos).

Me estoy enrrollando, cuando descubrí está frase, me identifique con ella por mis “antiguas carencias” no por menospreciar a nadie. Lo que yo entiendo con ella es:

Joder, no he sido nunca un lumbreras en el mundo académico pero he sabido sacar provecho a otras cualidades.

La sacó de revisión, y me reafirmo.

7 Me gusta

Seguro?? Estoy hablando de 25 años- 30 años, no de 10. El verdadero largo plazo. Seguro que telefónica hace 25 años valía 1 euro. Ahora, aún después de todo lo mal que lo ha hecho, vale 7? (no se a cuanto esta), has multiplicado por 7 más 25 años de dividendos.

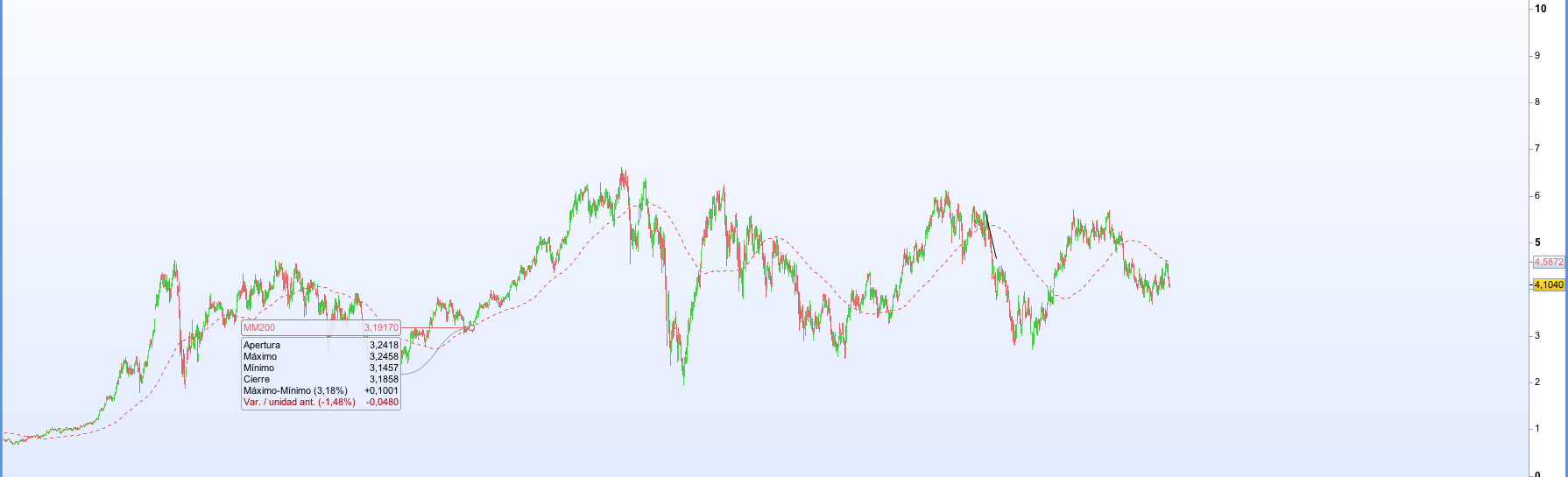

TELEFONICA año 95 (este gráfico descuenta dividendos) el que compro en el año 95 es como si hubiera comprado a 1 euros (ahora vale 7), ha multiplicado por 7 su valor teniendo en cuenta los dividendos (OJO SIN REINVERTIR DIVIDENDOS sino sería mucho mas)

Ahora veamos el SANTANDER

En el año 95 me marca el gráfico 0,65 euros la acción descontando dividendos (una cosa es descontar y otra reinvertir), Ahora cotiza a 4,10 €. El que compro en el año 95 por 0,65 (descontando dividendos) ahora ha multiplicado por 6,3 veces su inversión (no parece mal negocio tampoco) en 24 años.

Ahora veamos BBVA

En el año 95 se podía comprar sin mirar la peseta a 0,9 euros , ahora cotiza a 5,10. Osea que el que compro y se olvido ahora ha multiplicado su inversión por 5,6 veces.

Ostia!!! pues no parece mala inversión, ¿no? y MUY IMPORTANTE, estos gráficos descuentan dividendos, NO LOS REINVIERTEN, que sería mucho mas.

Ahora hemos analizado las PEORES, y vemos que en el peor de los casos en el largo plazo se multiplica por 5,6 veces el capital. OJO largo plazo es 20 años o más NO 10 años, no perdamos la perspectiva.

Y si vemos unas de las favoritas???

REE

Red eléctrica se podia comprar en el año 2000 a 0,84 precio descontados dividendos y ahora cotiza 19,2 . El que compro en el año 2000 ha multiplicado por 23 veces…

Conclusión, el que cogió un mix entre las malas SANTANDER, BBVA, TEF, REPSOL. Y unas cuantas buenas, ITX, REE, ENG…como mínimo sin hacer nada habra multiplicado por 12-15 su inversión y OJO, SIN REINVERTIR DIVIDENDOS hablamos.

NO PERDAMOS LA PERSPECTIVA, largo plazo es LARGO PLAZO.

SALUDOS

6 Me gusta

Tendría que mirar todos los datos. Hay que tener en cuenta splits y número de acciones en circulación.

Sólo he mirado el correspondiente al BBVA en la web de invertia. El dato más alejado en el tiempo que consta es el 2 de enero de 1996, y ahí la acción cotizaba a 2,965 euros. Tal vez en el 95 se pudo comprar a 0,90 como indicas y la cotización multiplicó por más de 3 veces en un año. Pero durante los siguientes 23 años la rentabilidad obtenida ha sido de un 2,3% anual (más dividendos).

Lo he sacado del siguiente enlace:

Si la cotización en 1996 y 1995 era 2,965. Pero esa cotización a día de hoy, descontando dividendos sería como haber comprado a 0,90 . ¿me explico?

Los gráficos que pongo son de PROREALTIME una plataforma profesional y descuenta los dividendos del precio de la acción.

1 me gusta

Según la misma web de investia:

La cotización del Santander el 01/02/1996 era de 3,07 euros. Nuevamente, tal vez en el año 95 cotizaba a 0,65 y en el año siguiente multiplicó por 5 (o los datos de invertia no están bien), pero el que no tuviera la suerte de comprar en el 95 y multiplicar por 5 en un año ha obtenido una rentabilidad del 1,27% anual los siguientes 23 años (más dividendos).

Eso que comentas no es así, en 1995 y 1996 se pudo comprar al mismo precio.

Ya, bueno, pero hasta donde yo sé, descuenta dividendos brutos reinvertidos sin comisiones. Eso no es real.

Bueno, eso no es lo que dice la página web de invertia. He mirado por curiosidad la web de Gregorio de invertirenbolsa que también tiene datos históricos:

Y el precio en 1995 osciló entre 1,87 y 2,75, y en 1996 entre 2,45 y 3,76. Así que los datos de invertia sí parecen estar bien.

Por cierto, con tu cálculo del Banco Santander, asumiendo reinversión de dividendos brutos, sin pagar comisiones en la reinversión y comprándola en un año en el que al siguiente dobló la cotización, la rentabilidad anualizada durante 24 años es del 7,5%.

El precio del gráfico es un precio deflactado descontando dividendos.

O lo que es lo mismo, si compras a 3 euros en el año 95 y restas todos los dividendos cobrados hasta la actualidad, es como haber comprado a 0,65.

Es como si compras un piso por 100.000 euros y cobras 5000 euros de alquiler al año. En 10 años has cobrado 50.000 euros de alquiler. Tu inversión serían 100.000 euros, pero si restas los 50.000 que has cobrado de alquiler, es como si hubieses comprado la casa a 50.000 euros. Ya que financieramente si vendes la casa por 100.000 euros 10 años después, no has ganado NADA, pero eso no es así, ya que has ganado 50.000 euros en alquileres. Pues los dividendos es lo mismo.

Si compras santander a 3 euros y cobras 10 céntimos al año, en 30 años santander cotiza a 3 euros y vendes. En teoría compraste a 3 y vendiste a 3, ni ganas ni pierdes, pero eso no es así ya que en 30 años has cobrado 10 centimos, por 30 años, 3 euros, por lo tanto es como haber comprado santander a 0 euros. O lo que es lo mismo una rentabilidad del 300%.

4 Me gusta

Aquí tienes el enlace a la página web de telefónica donde puedes calcular la rentabilidad anual desde 1996.

Puedes calcularla desde el 1 de enero de 1996 hasta la fecha actual y podrás ver que la rentabilidad anual es de 3,26%. Que es, básicamente, la rentabilidad que he calculado, antes de sumar dividendos.

Entiendo que no quieras reconocer que, bajo cualquier métrica posible, la rentabilidad obtenida es mediocre, pero al menos deberías comprender que la rentabilidad de esa gráfica siempre será menor al incluir impuestos y comisiones.

Y una cosa, tú hablas de “el verdadero largo plazo”. Pero si miras esas gráficas de SAN, BBVA o TEF, lo que se ve es que sólo ganó dinero el que acertó a invertir hace 23 años. Porque el que invirtió hace 22, 21, 20…etc, tal vez no haya cubierto el coste de inflación.

Y por último, incluso la rentabilidad de REE con tus cálculos (13,93% anual a 24 años) es menor que la de bestinfond (14,09%). Si mezclas las buenas y malas, la media obviamente será mucho menor.

Esto chirría.

@BCartera, vamos a ver.

Si la acción SanFonicaRee (por hacerlo divertido), vale 100 € y da una RPD del 5% anual durante 20 años, y a los 20 años la vendes por 100 €, la rentabilidad TAE de la acción es del 5% (no contamos reinversión, ni impuestos, ni comisiones, o sea, números facilitos).

Según tu gráfica el año 19 es como si te hubiera costado 5 € y como vale 100 € te has marcado un 2.000%. Lo mejor será el año 21, ya que te habrán costado - 5 € y las has convertido en 100 €. ¿como calculas esa rentabilidad? ¿Eres la reserva central y creas dinero de la nada?

No digo que esos gráficos no sean útiles, lo que parece claro es que no valen para calcular la rentabilidad TAE.

Estaremos de acuerdo que sin contar fricciones (impuestos, comisiones, etc.) la rentabilidad es 5% TAE.

Has convertido 100€ en 200€, un 100% en 20 años.

Y si usamos el interés compuesto, convertirías 100 € en 253 €, un 153% en 20 años, muy lejos del 2.000%

| Año | Valor | Div | RPD |

|---|---|---|---|

| 1 | 100,00 | 5,00 | 5% |

| 2 | 105,00 | 5,25 | |

| 3 | 110,25 | 5,51 | |

| 4 | 115,76 | 5,79 | |

| 5 | 121,55 | 6,08 | |

| 6 | 127,63 | 6,38 | |

| 7 | 134,01 | 6,70 | |

| 8 | 140,71 | 7,04 | |

| 9 | 147,75 | 7,39 | |

| 10 | 155,13 | 7,76 | |

| 11 | 162,89 | 8,14 | |

| 12 | 171,03 | 8,55 | |

| 13 | 179,59 | 8,98 | |

| 14 | 188,56 | 9,43 | |

| 15 | 197,99 | 9,90 | |

| 16 | 207,89 | 10,39 | |

| 17 | 218,29 | 10,91 | |

| 18 | 229,20 | 11,46 | |

| 19 | 240,66 | 12,03 | |

| 20 | 252,70 | 12,63 |

¿Estoy equivocado?

3 Me gusta

La aportación de @bcartera es válida, excepto lo que “chirría” y que @ifrobertocarlos ha explicado de una mejor forma.

Los gráficos que “descuentan dividendos” (que van minorando hacia el pasado los precios de la acción con cada dividendo pagado) tienen ese problema al llegar la minoración a 0. Por eso y para poder hacer fácilmente comparaciones gráficas con otros valores, hay veces que lo que se hace (M* lo hace, por ejemplo) es crear un gráfico en el que el precio de la fecha origen del gráfico se normaliza a cierto valor (100, 1000 ó 10000) y a partir de ahí se va construyendo el gráfico de acuerdo al % de incremento o decremento de la cotización en cada intervalo de tiempo. Si el valor es una empresa que reparte dividendos y queremos tener una representación fiel a la realidad, de nuevo deberíamos tener en cuenta esos dividendos a la hora de construir el gráfico.

3 Me gusta