jajajajaja… huyes de las acciones y éstas… te persiguen!!

4 Me gusta

Cierto. Ya no tenía ninguna española sin ser en un fondo y han vuelto.

Las dejo? Igual son la próxima Amazon.

3 Me gusta

Las he tenido en cartera (especulativo) en tres periodos diferentes y compradas en precios bajos son como un bono con buen cupón. Nunca me las quedé para el largo plazo porque es muy poco líquida y además juegan los directivos de R4 (tienen la mayoría de las acciones) con ella todo lo que quieren y más. Mueven la cotización a su antojo.

Saludos.

2 Me gusta

Hola @ifrobertocarlos,

después de una mínima formación he decidido seguir la estrategia de la OCU para comenzar a invertir mi patrimonio. En casa somos socios a algunas de sus suscripciones (no OCU Inversiones) desde hace años y sé que hay gente muy profesional detrás.

Quizá a medida que me vaya formando puedo tomar mis propias decisiones pero de momento me va a dar mucha tranquilidad seguir sus consejos.

Aclarado esto tengo una pregunta:

Para una persona que está comenzando a crear su cartera,¿recomendarías usar la estrategia de ir comprando paquetes de acciones cuando la OCU las considera baratas como hiciste tú?

A día de hoy existe el Fondo Metagestión Dividendo, que permite tener prácticamente la misma cartera con una gran diversificación desde el principio, lo cuál según he entendido y perdón si me equivoco, @alvaromusach recomienda para patrimonios inferiores a 50.000€ que desean replicar esa cartera, y una vez llegados a esa cifra (o mas tirando a 100.000€) entonces pasaríamos a formar la cartera en acciones.

Entiendo que la compra y venta de acciones para compras pequeñas (2.000-3.000€) sufrirá debido a las comisiones y los impuestos, pero invertir directamente en acciones también tiene una serie de ventajas respecto a los Fondos, eso me ha quedado claro después de leer a Gregorio Hernandez. Sé que su filosofía de inversión es otra pero a mi modo de ver en la fase de acumular capital puede ser muy interesante la revalorización de empresas y ayudar a conseguir antes la IF como bien has indicado tú en algún mensaje anterior.

Muchas gracias por la información que aportáis a los novatos y por compartir una historia tan inspiradora.

4 Me gusta

Hola @prago,

si por algo me caracterizo es por no dar consejos. Lo siento.

Ya que hablas de @alvaromusach, en su blog, tendrás “directrices” muy útiles para gente que empieza.

Si leíste este hilo y lees el blog de @alvaromusach verás que hemos ido modificando nuestras maneras de invertir y acomodándolas a nuestras situaciones personales (@alvaromusach, corrigeme si me equivoco) a lo largo de los años.

Las circunstancias cambian, los consejos cambian.

Espero que te sirva de ayuda.

Saludos.

5 Me gusta

No te equivocas. Añadiría también que según vas viviendo más años en la bolsa, también te pueden cambiar los consejos.

3 Me gusta

31/12/2019:

Este mes ha subido el patrimonio un 1,75%.

Composición de la cartera:

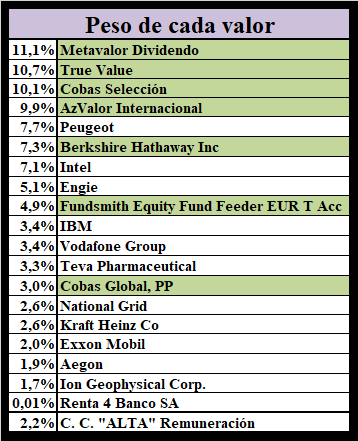

Peso de cada valor

10,84% AzValor Internacional

10,78% Metavalor Dividendo

10,63% Cobas Selección

10,38% True Value

8,59% Peugeot

7,09% Berkshire Hathaway Inc

6,40% Intel

4,66% Fundsmith Equity Fund Feeder EUR T Acc

4,57% Engie

3,22% Vodafone Group

3,07% IBM

2,99% Teva Pharmaceutical

2,72% Cobas Global, PP

2,72% Kraft Heinz Co

2,45% Ion Geophysical Corp.

2,39% National Grid

2,13% Exxon Mobil

2,03% Aegon

0,01% Renta 4 Banco SA

2,31% C. C. “ALTA” Remuneración

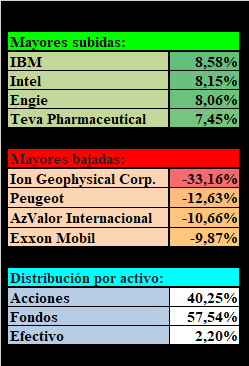

Mayores subidas:

National Grid: 6,78%

Cobas Selección: 4,43%

Renta 4 Banco: 4,17%

Cobas Global, PP: 4,00%

Mayores bajadas:

Teva: -7,74%

Vodafone: -4,33%

Peugeot: -2,83%

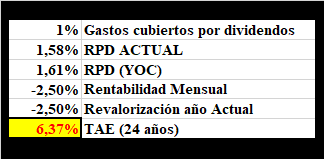

25 % de mis gastos anuales cubiertos con los dividendos cobrados este año.

| Distribución por activo | |

|---|---|

| 40,57% | Acciones |

| 57,11% | Fondos |

| 2,31% | Efectivo |

Otros datos de interés:

RPD ACTUAL: 1,54%.

RPD con respecto a la compra (YOC): 1,61%.

Revalorización año Actual: 13,00% (descontados los gastos de la vida IF e impuestos).

TAE (24 años): 6,52%

12 Me gusta

Hay que empezar bien el año, D6 entregado.

9 Me gusta

Añadido un 0,34% de Cobas Global, PP

Peso de cada valor

10,8% AzValor Internacional

10,7% Metavalor Dividendo

10,6% Cobas Selección

10,4% True Value

8,8% Peugeot

7,1% Berkshire Hathaway Inc

6,5% Intel

4,7% Fundsmith Equity Fund Feeder EUR T Acc

4,7% Engie

3,2% Vodafone Group

3,1% IBM

3,1% Cobas Global, PP

2,9% Teva Pharmaceutical

2,7% Kraft Heinz Co

2,4% National Grid

2,3% Ion Geophysical Corp.

2,2% Exxon Mobil

2,1% Aegon

0,01% Renta 4 Banco SA

2,0% C. C. “ALTA” Remuneración

1 me gusta

Preparando ya las desgravaciones fiscales del 2020??? ![]()

3 Me gusta

Al que madruga, dios le ayuda.

2 Me gusta

… y la herencia de mi pareja sin impuestos, y la bajada de impuestos para épocas sin ingresos por trabajo, etc.

El conocimiento es dinero, y por aquí, hay mucho.

3 Me gusta

Lo de la bajada de impuestos para épocas sin ingresos de trabajo creo que lo entiendo. Quieres tener aportaciones a planes, con la consiguiente deducción actual, pensando en rescatarlos cuando tengas pocas rentas del trabajo sin tributar o tributando muy poco.

¿Lo de la herencia de tu pareja te refieres a preparar tu herencia hacia ella? Si es así, esto me confirma que eres tan extremadamente previsor como yo ![]() Yo hago lo mismo pero con mi hijo. Es el beneficiario de todos los planes de pensiones de la familia (de mi madre, de mi mujer, míos…). Debe estar poniendo velas negras por ahí jajjaa

Yo hago lo mismo pero con mi hijo. Es el beneficiario de todos los planes de pensiones de la familia (de mi madre, de mi mujer, míos…). Debe estar poniendo velas negras por ahí jajjaa

Recuerda (creo que lo habíamos hablado alguna vez) que los beneficiarios de los planes de pensiones se pueden poner a nivel de testamento y a nivel de plan de pensiones (contratación del plan). En caso de contradicción creo que manda lo que ponga en el plan. Los paranoicos como nosotros solemos ponerlo en los dos sitios ![]()

Si no te referías a esto y buscas algún otro beneficio que se pueda explicar ¿a qué te referías?

6 Me gusta

Correcto todo.

¿Quién perderá su puesto de trabajo? Fundamentalmente, aquellos que «trabajan para vivir», que simplemente van a trabajar todos los días para llevar a cabo tareas que no les satisfacen en absoluto, pero que necesitan llevar a cabo para obtener un dinero que les resulta imprescindible. Esos trabajos, en su inmensa mayoría, desaparecerán y serán sustituidos por máquinas, siempre que aparezca un interés económico por hacerlos más eficientes y competitivos.

… No es cuestión de si las máquinas pueden hacerlo, sino de si económicamente interesa que lo hagan o si aún es más barato poner ahí a un torpe trabajador humano.

Enrique Dans. Libro: Viviendo en el futuro.

6 Me gusta

Dentro de poco no tendremos que pensar como dar el salto, para la mayoría, lo harán por nosotros.

Lo bueno es que nosotros estaremos mejor preparados para esa situación.

7 Me gusta

Se dice que se destruirán unos puestos de trabajo para crear otros, pero no estoy yo del todo seguro. De hecho, tiendo a pensar que la bajada de la natalidad es, en parte, consecuencia de la escasez de oferta de trabajo que la clase trabajadora observa en su entorno.

¿Quién no trabaja para vivir? No son muchos los que pueden permitirse no tener que trabajar para vivir (a esto aspiramos por aquí) o que trabajan en algo con lo que se sienten realizados (muchos de este grupo lo consiguen formando lobbies para obtener subvenciones públicas, lo que me parece inmoral). A mí me gusta hacer muchas cosas, y puede que algunas de ellas las haga bastante bien, pero dudo que el nivel de ingresos que alcanzase llegase a igualar el que tengo con un “trabajo para vivir”.

Con la globalización por un lado y la automatización por otro lado, las clases trabajadoras de los países desarrollados lo están/estamos pasando muy mal, y más que lo pasarán/pasaremos. Éste es uno de los principales motivos por los que quiero alcanzar la IF.

Al mismo tiempo, vemos cómo la mayor parte de los políticos de los países desarrollados actúan de una forma absolutamente insensible a todo esto. Antaño dirían: Si no pueden comprar pan, que coman pasteles. El equivalente hoy sería: Si no pueden comprar el gasóleo para el vehículo con el que trabajan, que se compren un vehículo eléctrico. Con estos bueyes hay que arar

6 Me gusta

Vago, vago, he automatizado la presentación de los datos.

31/01/2020:

6 Me gusta

@alvaromusach, @Fenicio y tu sois los unicos value investors del foro

Unos autenticos contrarians que aguantais a toda la tropa de DGIs

1 me gusta