No hombre no, bueno, a veces si.![]()

![]()

![]()

3 Me gusta

Pues no se si será solo mi impresión, pero yo no veo que @ifrobertocarlos tenga que aguantar tanto.

Es al revés, me parece que goza del respeto y la admiración de toda la tropa DGI

4 Me gusta

No hay que menospreciar otras tribus urbanas como los Value DGIs, los ALMUCIs (Alvaro Musach Copycat Investors), los SPACHIs (Spanish Chicharro Investors) o los GAIs (Gregorio´s Advice Investors).

16 Me gusta

¿O que nos aguantais? ![]()

Lo de la definición de Value no tengo claro qué es. Los popes caídos hablan de calidad, precio, empresas con dueño, moat, evitar cíclicas, etc, etc… y van y te compran minas de Uranio o petroleras o transportistas. Mucho lerele y poca aplicación.

Estebaranz habla de lo mismo y compra acciones no tan baratas con crecimientos altos estimando las cuentas de 5 años. ¿Eso es growth o value? ¿O es que la distinción es artificial como creo que dice Buffet?. Terry Smith con la misma filosofía va y se compra Amadeus.

Si Value es tratar de entender qué compras y a qué precios entendiendo las cuentas y no pagar ratios altos por empresas que no crecen o crecen poco, entonces soy 100% Value. Si es comprar mierdas, no. Si es estar dispuesto a pagar precios razonables por crecimientos decentes tambien lo soy.

15 Me gusta

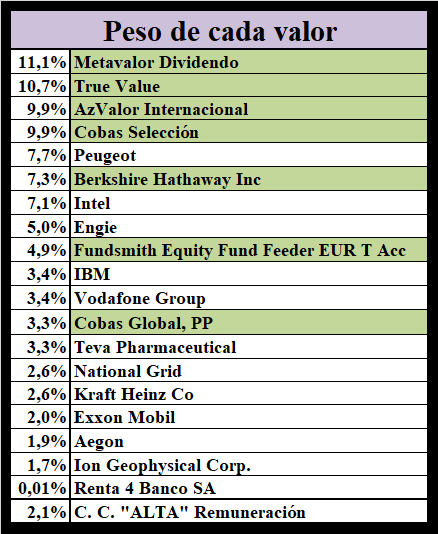

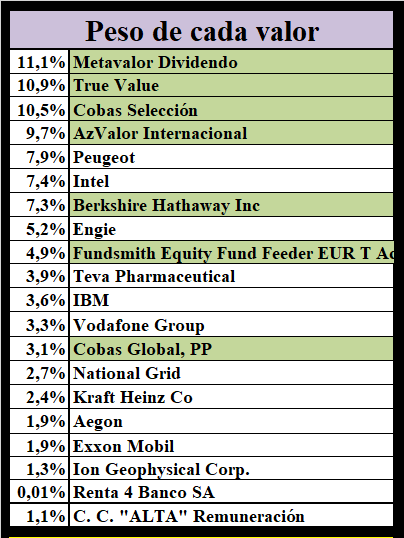

La pestaña del Excel se llama …

2 Me gusta

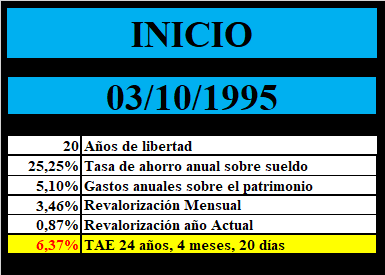

Voy a cambiar estos datos que no me representan (creo yo), y voy a empezar a poner estos otros:

12 Me gusta

¿Años de libertad sería tu patrimonio dividido entre tus gastos anuales? ¿La inversa del % gasto anuales sobre patrimonio?

Por cierto, ¿cómo calculas tu patrimonio? Yo no considero mi casa, siguiendo la línea de Kiyosaki ya que no es algo que me meta dinero en el bolsillo y si lo vendiera tendría o que volver a comprar otra vivienda o incrementar mi gasto por tener que alquilar

4 Me gusta

Y si tienes un plan de pensiones que rescatas cada año? Lo incluirias? No?

Claro. Independientemente de rescatarlo o no. El PP está invertido y eso es un activo

2 Me gusta

Si

Si

El valor de la vivienda no entra. Tampoco ninguna posesión tipo vehículos, joyas, muebles…

5 Me gusta

Si, el plan de pensiones también es patrimonio.

2 Me gusta

Yo cuento en el patrimonio, los fondos de inversión, el plan de pensiones, las acciones y el efectivo, nada más.

1 me gusta

Yo también lo hago así.

En mi caso, además, le sumo el valor de un piso alquilado, descontándole una estimación de impuestos en caso de venta, y le resto la hipoteca.

1 me gusta

La tasa de ahorro es sobre el sueldo actual o la media de los últimos 24 años?

Es sobre el sueldo actual. Pero si tienes mucho interés, puedo calcular cuánto llevo invertido con respecto a lo cobrado de sueldo.

2 Me gusta

Si te apetece, yo creo que es una buena guia para la gente en general. Al fin y al cabo, se pone mucha atención en el interes compuesto y no se mira la base.

1 me gusta

Con la regla del 4% (25 años de gastos) entiendo no daría. Por curiosidad, y teniendo el lujo de partir de tu experiencia, ¿entiendes que la regla del 4% es conservadora y que con disponer anualmente del 5% -el equivalente a 20 años- sería suficiente para ser IF sin trabajar?

1 me gusta

Sobre el sueldo actual y sin contar los dividendos. Si los cuento, a día de hoy (recuerda que los estoy bajando), la tasa de ahorro sería del 50%. Como cuento que los dividendos cada vez sean más testimonial, por eso prefiero no incluirlos, aunque la foto salga más fea. ![]()

2 Me gusta