Comprado un 0,42% de Cobas Global, PP

2 Me gusta

1 me gusta

Y la de impuestos que te ahorras?

1 me gusta

¿Te encuentras cómodo con esta situación?

Ya se que estas a favor de la eficiencia fiscal, pero es que pasar de mas de un 200% de gastos cubiertos a menos del 14%…

Yo personalmente tengo una idea diferente cuantos mas gastos anuales tenga cubiertos mejor si puedo tener 300% de los gastos cubiertos que solo un 200%. No es eficiente fiscalmente, pero puedes afrontar mejor momentos como el actual en el cual tus dividendos pueden pasar de ser el 200% de los gastos a solo el 100%.

Al final para mi es ser pragmático.Todos necesitamos dinero mes tras mes. Me siento mas cómodo con los gastos anuales cubiertos, con los dividendos, aunque eso implique una mayor carga fiscal.

2 Me gusta

Y si por circunstancias de la vida perdieses tus ingresos de trabajo … ¿cómo afectaría a tu estrategia actual?

Estoy de acuerdo con parte de tu idea, tambien me veria mas comodo con un sobrante, algo asi como el 150%, para momentos como este, pero tambien compro la idea de @ifrobertocarlos, para que pagar mas impuestos de los necesarios, por unos dividendos que te sobran.

1 me gusta

Me imagino que la idea de @ifrobertocarlos irá más por una apuesta por el value. Porque si es solo por ahorrar impuestos, esos fondos tan caros cobran más en comisiones que lo que se va a ahorrar en retenciones por dividendos.

1 me gusta

Si.

Te lo planteo de otra manera. Haz cuentas al revés. Tienes una cartera que te da un 5% de dividendos.

Quieres tener disponible 3.000 € al mes limpios (36.000 € al año limpios). Vamos a suponer unos mínimos exentos de 5.500 €, esto depende de tu unidad familiar, pero sería igual para cualquier tipo de ingreso.

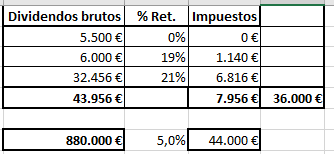

Necesitarías tener invertido 880.000 €, para obteniendo un 5% en dividendos de media, cobrarías 44.000 €, pagarías tus 8.000 € lereles al gobierno y te quedarían los 36.000 € que necesitas.

Con 880.000 €, vendes o como muchos me dicen te desinviertes (ahhhhh) un 4,1% te darían 36.080 €

![]()

y pagarías impuestos solo por la parte que es ganancia (supón que eres una máquina y le has sacado un 50%). Esto implicaría que de la mitad de lo vendido 18.040 € te retendrían el 19 % que son 3.428 € que por estar por debajo del mínimo exento te lo devolverían todo.

![]()

Y todo esto suponiendo que eres un máquina asignando capital, si eres normalito o mediocre como yo, y si solo le sacas entre un 6% y un 8%. Tendrías que acumular muchos años de ganancias para empezar a pagar impuestos. Mas o menos vendiendo participaciones con el 80% de ganancias empezarías a pagar algún impuesto. Y repito, teniendo un sueldo limpio mensual de 3.000 €.

Se que a la mayoría esto no os motiva tanto como tener unos pagos mensuales recurrentes, en teoría seguros (alguno ya empieza a dudarlo, y lo sabes ![]() ).

).

Pero es que yo me corro pensando en la posibilidad de tener 3.000 € limpios al mes y pasar por hacienda saludando.

Ya sé, ya sé, es que los fondos te aniquilan a comisiones. Pero, es que solo les estoy pidiendo que me igualen el 8%. Que personalmente, y esto solo es mi pobre opinión, creo que será superior.

Toda esta comparativa rápida, sin ir al detalle es para comparar solo ingresos por dividendos contra solo ingresos por venta de acciones, fondos, etc.

Si tienes un sueldo y además cobras dividendos, la sangría es mayor, por que la parte exenta se la come el sueldo.

21 Me gusta

Te intento contestar más extensamente por la tarde, pero, entre tú y yo. Estoy pensándome muy seriamente en volver a tener una temporada sabática otra vez. Durante lo que llevamos de pandemia, la empresa para la que colaboro no ha querido prescindir de mi ni un solo día. Así como para la mayoría, la posibilidad de perder el trabajo es un drama, para mí, ahora mismo no lo es.

2 Me gusta

Yo solo comparo dos productos que dan el mismo rendimiento, el que quieras, yo simulé el 5%.

Que puede ser algo exigente en dividendos pero no tanto en fondos, creo.

2 Me gusta

Sí, sí, te entiendo. Tú has comparado la parte fiscal.

Pero es que yo creo que hay que compararlo todo. Sin entrar en temas de rentabilidad, una comisión del 2% en tu ejemplo (880.000 eur) suponen la bonita cifra de 17.600 eur que cada año pasa de tu bolsillo al del señor Paramés, Guzmán o Estebaranz.

Con tus cuentas son 8.000 eur vs 17.600 eur.

Otra cosa es que comparemos con indexados de Vanguard. Ahí podemos pelearnos.

Y, repito, sin entrar en temas de rentabilidad.

5 Me gusta

Ja, ja… ¿esa empresa para la que colaboras no se dedicará a fabricar mascarillas y/o geles hidroalcohólicos?

Yo estoy en el extremo opuesto. Vivo sometido bajo el yugo de cierta petrolera famosa por recortar dividendos y a raíz de esta pandemia no dejan de invitarme gentilmente a coger vacaciones no remuneradas.

3 Me gusta

Ruindog, has debido de cambiar de aires. Por algo que comentaste en algún post en el pasado te hacía trabajando en una teleco que suele incrementar su dividendo en un centavo cada año…

2 Me gusta

Sigo en el mismo pozo. El cliente final es la petrolera recorta dividendos, el intermediario es el de los micro incrementos. Y lo peor es que tienen pinta de divorciarse en breve. Habrá que ir buscando nuevas colaboraciones.

3 Me gusta

Yo estoy en el sector que hace que la mayoría de la gente esté de uñas. Automatizo y robotizo procesos industriales. Por donde yo paso desaparecen empleos.

Esta es una manera de verlo.

La otra, es que si no se automatizaran procesos, hoy seríamos el norte de África en vez de el sur de Europa.

7 Me gusta

Evidentemente, yo tengo otros fondos y tendria otros

Nos vamos a poner en el peor de los casos. Me voy yo, sin paro y sin indemnización.

Tengo en efectivo lo suficiente para estar, sin vender, ni recibir ningún dividendo, al nivel de gasto actual hasta fin de año.

Ya verifiqué en su día, que al menos en mi caso, no trabajar, hace que no gaste tanto.

En esos 6 meses me podría volver loco, venderlo todo y comprar acciones que me den otra vez ese 100% de gastos tan deseado, o seguir igual y hacer las ventas necesarias que requieran mis necesidades económicas.

Sacaría dinero de mi patrimonio igual que hace una empresa cuando saca dinero de la caja para pagar los dividendos.

Lo que más me preocuparía es sacarle un rendimiento a la cartera del 4% anual si yo estoy gastando un 5% anual. Hasta en esta posible situación, también seria peor si solo cobras dividendos, ya que pagarías impuestos aunque cada año tu patrimonio sea menor.

Y como última solución, podría volver a dedicarme a automatizar procesos. ¿Qué empresario no está dispuesto a conseguir hacer su producto de una manera más eficiente, más barata y con una calidad más uniforme?

7 Me gusta

En mi caso, creo que lo que más miedo me daría sería que se diese el caso expuesto en libros que defienden dividendos. Es decir: tener que sacar un 4% de la cartera cuando ha caído un 30% anual (situación de crack). Los números no son muy buenos en esa situación y resultaría difícil volver a valores de cartera previos a la gran caída de patrimonio.

Desde el punto de vista de dividendos, una cartera de 1M puede caer a valor de 600K y repartiría los mismos dividendos (según Chowder).

PERO, nadie habla de los recortes o suspensiones de dividendo. Este año ya me he comido unos cuantos, y quizá lo peor esté por llegar (o no).

Así que apliquemos el SWAN (Dormir Bien De Noche) y cada cual con su estrategia, pero juntos de la mano  .

.

20 Me gusta

Ostras, he tenido un dejavu !!!

Os juro que mientras iba leyendo fondos, impuestos, dividendos, Hacienda,…, ha habido un momento en que me ha dado una sensación muy real de que esto ya lo habíamos hablado antes.

Que cosas tiene la mente humana, tú…

9 Me gusta

Esta frase me llamo siempre mucho la atención. Cuando venga el crack, SOLO caerán y perderán ingresos las carteras de los que no inviertan por el dividendo.

Creo que se confunde una cartera con unas acciones “realmente seguras”, que suelen dar retornos de dividendos por debajo de 3%. Con creer que como tenemos prisa montamos una cartera con retornos por dividendos por encima del 6% y pensamos que las dos carteras se van a comportar igual de bien ante una crisis, porque las dos están orientadas al dividendo, y yo creo que no es así.

14 Me gusta