Reconozco que a veces me repito ![]()

![]()

![]()

4 Me gusta

Tampoco yo.

E incluso empresas que pensábamos eran seguras, también han sido tocadas, aunque en menor medida que las “jugosas pero riesgosas”.

4 Me gusta

Me lie con los %. Para que la mitad de la venta sea beneficio la subida tuvo que ser del 100%.

Volví a cometer el error del %. Sería al tener ganancias del 180%. Y creedme si os digo, que se suelen tardar algunos años en conseguir esto en el total de tu cartera.

1 me gusta

Lavangelio

que dirían en forocoches

No pretendo liar mas el tema, creo que el tema de fondos vs acciones depende bastante de los objetivos y personalidad de cada uno.

Pero por comparar peras con peras creo que habria que asumir que tienes la misma cartera ya sea en acciones o a traves de un fondo, porque las rentabilidades netas de impuestos y comisiones a futuro desgraciadamente no las sabemos

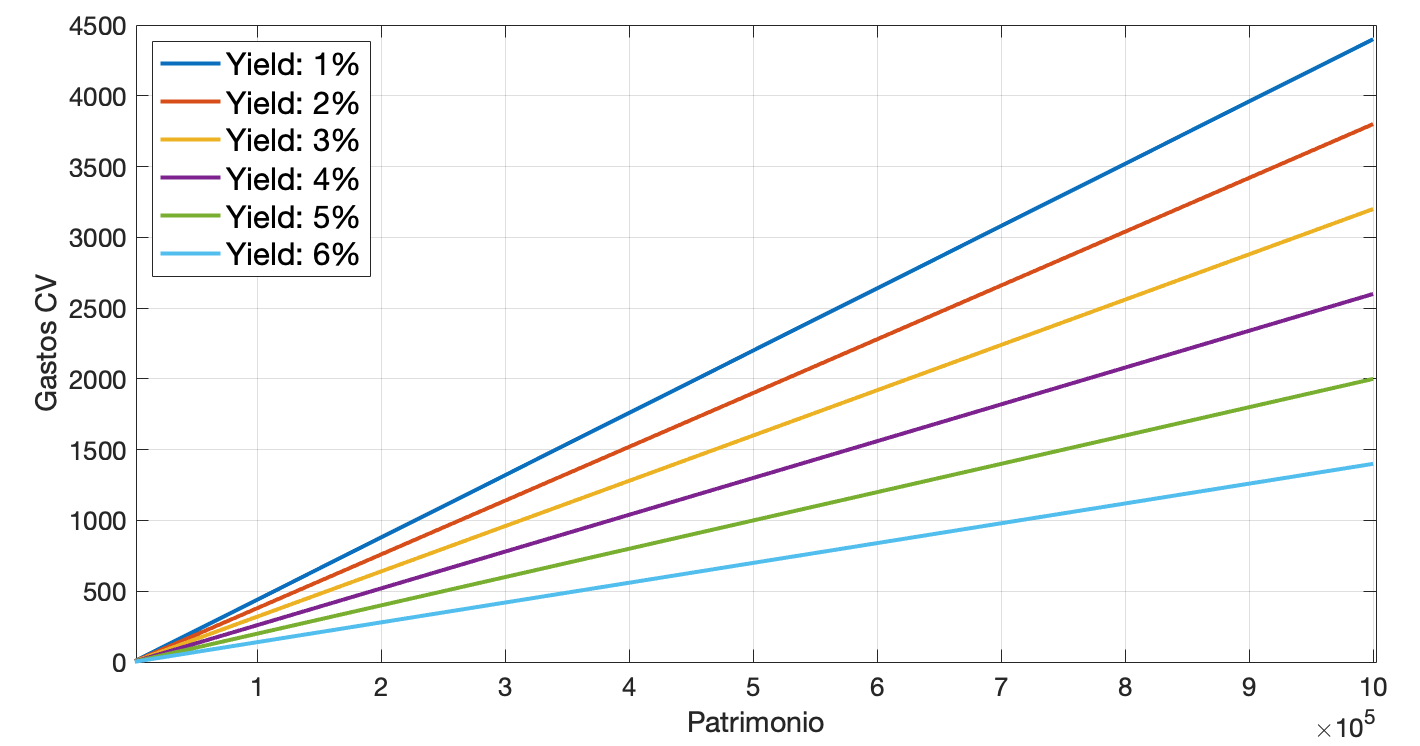

Si el gasto de una cartera de acciones americanas es:

Gasto_acciones = Capital * Yield * Impuestos Div. + CompraVenta

Y el gasto de un fondo con las mismas acciones es:

Gastos_fondo = Capital * Yield * 15% + Capital * TER

Si asumimos un impuesto medio del 21% a los dividendos por simplificar y un TER del fondo del 0.5%, tendriamos dependiendo del yield de la cartera los siguientes gastos de compra-venta que igualan el gasto del fondo:

Es una simplificacion, en el fondo tienes los dividendos trabajando sin la doble retencion desde el primer momento pero a la hora de vender participaciones para “cobrar los dividendos” tambien habria que sumar algunos gastos por la posible revalorizacion.

Espero no haber metido la pata en los calculos estos asi un poco a ojo

4 Me gusta

Tu punto de vista me gusta mucho, y ademas las cuentas fiscales no fallan, esta claro que con mi estrategia asumes un pago un peaje fiscal anual muy grande.

Lo que es cierto es que en esta vida no todo es blanco ni negro, hay una gran cantidad de grises.

Lo + ideal y lo que yo seguramente aplicaría sería una estrategia híbrida. Cubrir con dividendos 5 veces los gastos anuales 500% de gastos cubiertos,y por encima de esa cifra aplicar tu estrategia de empresas sin dividendos ó fondos, etc.

2 Me gusta

Coño! (je, je, perdón). Yo si cobro con dividendos 5 veces mis gastos anuales… con el resto ya me da igual lo que se haga

![]()

13 Me gusta

Mira que para pagar el primer euro en impuestos tendrías que tener ganancias de las que el 19% fuesen superiores a tu cantidad exenta.

Esto sería más o menos, si vas a vender una participación en la que le sacas un 100% (duplicaste lo invertido), de 60.000 €, 30.000€ serían beneficio, y el 19% de 30.000 € son 5.700 €. Si este es tu mínimo exento, tendrías 5.000€ al año limpios y sin pasar por hacienda (0€).

Luego, está claro que si el vehículo que usas te reporta una TAE superior a tus gastos anuales, los gastos en los que incurra no son relevantes.

Lo ideal sería que cada uno tuviera su propia SICAV, todo se andará. ![]()

4 Me gusta

Bueno, se dice que rico es el que vive con las rentas que le proporcionan las rentas de su patrimonio.![]()

![]()

![]()

4 Me gusta

Mi argumento principalmente era que a igual composición de cartera, aunque tú a nivel personal no pagues los impuestos por los dividendos, al fondo le siguen reteniendo en origen (menos que a ti eso sí), y luego los factores que marcarían a grosso modo lo que sale mejor son el yield medio, el capital y los costes del fondo.

Sobre la cantidad exenta, pregunto por qué no lo sé, un hipotético rescate parcial de un plan de pensiones al que también se ha ido aportando para limar un poco la factura fiscal se incluiría en la cantidad exenta?

Y que tu patrimonio no esté “subordinado al interés general”? ![]()

![]()

3 Me gusta

Sí, lo que rescates del plan de pensiones tributa en la Base Imponible General y, por tanto, “consume” de tu Mínimo Personal y Familiar.

En caso de no tener nada que tributar en la Base Imponible General, esa cantidad libre de tributación se aplica a la Base Imponible del Ahorro. Eso es lo que pone @ifrobertocarlos en su ejemplo.

4 Me gusta

Antes de nada, agradecerte la información y transparencia como siempre. Hay un dato que me ha sorprendido un poco y es el de gastos sobre el patrimonio que asciende a un 6,29%.

Entiendo que en caso de trabajar reducirías mucho esos gastos, porque sino la rentabilidad a obtener por las inversiones entre eso y la inflación para no descapitalizarte sería muy alta.

1 me gusta

Comentario que me ha gustado del blog Seeking Alpha. El autor es SeeksQuality, al respecto de cómo invierte cada uno.

“Este es un buen momento para recordarle a las personas la base de la inversión … ¿Cuánto necesita? cuando lo necesitas? ¿Qué tan seguro estás de que estará allí? (El título de @Chowder para la Cartera de gente Joven).

La inversión comienza desde los objetivos. Una vez que conozca el objetivo, descubrirá un camino que lo logre razonablemente. Y trabajas para asegurar ese camino, para asegurarte de que nada te impida alcanzar ese objetivo.

Si alguien plantea un “desafío”, puede volver a la realidad si considera las preguntas anteriores. ¿Cuánto necesitas? cuando lo necesitas? ¿Qué tan seguro estás de que estará allí? ¿Tal vez alguien te está desafiando a superar el rendimiento total del S & P500? Solo pregúntate, ¿eso te ayuda a lograr tus objetivos? Si no, ese “desafío” es aire caliente. Alguien más exige que les muestre cómo generar un flujo de ingresos del 10% de sus inversiones o un rendimiento total del 15% durante los próximos seis meses. ¿Es eso lo que necesita y el marco de tiempo en cuestión? Si no, es solo más aire caliente …

Recuerda que estás en esto para administrar TU dinero, no para hacer feliz a algún personaje anónimo. No es necesario que recojas estos guanteletes, porque este no es un concurso de meadas sobre cuál es la mejor manera. Se trata de encontrar una manera de lograr TUS metas. TU marco de tiempo. Y TU comodidad con la certeza de lograr esos objetivos.

Desafiar a otros para que defiendan por qué sus elecciones son “mejores” no es simplemente una postura muy agresiva, sino que se pierde por completo. Solo responden a sí mismos, no a ti. Y lo que es “mejor” para ellos puede no ser “mejor” para ti, a menos que tenga objetivos idénticos, un marco de tiempo idéntico y una zona de confort idéntica.

¿Cuánto necesitas? cuando lo necesitas? ¿Qué tan seguro estás de que estará allí? Todo lo demás es ruido, el aire caliente es bueno solo para inflar egos.”

4 Me gusta

Cierto, estos últimos años he triplicado los gastos y no precisamente en “sobrevivir”.

Sin problemas podría reducirlos a la mitad o que no supusieran más del 4%.

Mientras estaba escribiendo lo anterior he vuelto a calcular los gastos previstos para este año y ya está en 4,2%. El bicho ha realizado un buen trabajo en mi economía. No poder dedicarle tanto al vicio me ha supuesto una gran bajada de gastos. Además el pasado año hicimos unas mejoras en casa que este año no se harán.

También he contado como gastos las retenciones practicadas de más y que este año  me devolverá hacienda.

me devolverá hacienda.

Independientemente de lo que te quieran marcar desde el entorno, es lo que siempre digo. Mi situacio y mis circunstancias solo las conozco yo y por tanto se lo que necesito y ese es el objetivo, este objetivo no te lo puede maracr nadie mas que tu, sea rentabilidad de la cartera, total return o cualquier otro valor.

Si tu objetivo son los dividendos para vivir eso es lo que se tiene que primar, la rentabilidad no es el primer objetivo, en situaciones normales de mercado, si tu rentabilidad no difiere mucho de la del mercado, tus dividendos te bastaran para vivir.

Otra cosa son situaciones de crisis o crash, donde todo aumenta su efecto negativo y desvirtua la evolucion de la cartera, como en la que estamos ahora.

Hay que aislarse del ruido, pero de todo, no solo del mercado.

5 Me gusta

Perdón por mi absoluta ignorancia pero el mínimo exento no es de ingresos sino de liquido a ingresar?

2 Me gusta

Gracias

Tengo tarjetas de crédito en open bank, una yo y otra mi pareja. Las dos, bloqueadas esta semana, según OpenBank, por intento de uso en NY.

Me huele raro, una la tengo usado para comprar por internet, pero la otra solo en los comercios del barrio.

Os ha pasado a alguno? Tiene pinta de robo de datos masivo? Son VISA.

A mi me pasó hace unos años. Cuando llame me dijeron que habian intentando reservar un viaje desde Argelia con esa tarjeta. Mi sospecha fue hacia una gasolinera donde reposte una vez, en la que nunca lo hacía porque tenía mala pinta…  Por cierto esa gasolinera cerró a las semanas

Por cierto esa gasolinera cerró a las semanas

1 me gusta