Daimler ya estaria descartada por DGI porque recorto dividendo en la crisis y creo que hace poco tambien

Vodafone era DGI hasta hace poco pero el crecimiento era muy bajo para considerarla (al menos yo)

Lo de Tesla es caso aparte. Al estilo Netflix. Una maquina de quemar dinero que el mercado lleva en volandas, aunque ultimamente parece que hay divorcio. No obstante nunca pago dividendo y solo por eso ya la descartariamos.

¿Algun ejemplo mas de DGI que nos este engañando con el operating cash flow?

A mi me preocupan negocios mas opacos en su forma de reportar como REITs, Yieldcos, MLPs …

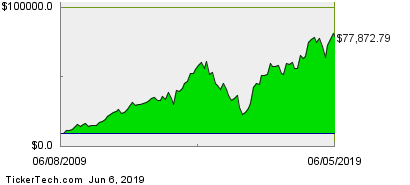

Yo la lección que saco del cierre del fondo de Woodford es que invertir en fondos te puede sacar del mercado en el peor momento posible. Llevo IMB en mi cartera, hasta hace unos días era el farolillo rojo, puede que lo siga siendo, no lo he comprobado. Pero no he vendido. Puede que se recupere, o puede que no. Pero los que estaban invertidos en IMB (y en el resto de acciones) a través de este fondo aquí se bajan. Última parada. El fondo muy probablemente se liquidará y se entregará a los partícipes, veremos cuando exactamente, la parte que les corresponda. Tiene tela pensar que, en la próxima mega bajada de la bolsa, sea cuando sea, alguien que lleve una cartera de acciones y fondos y que mantenga la calma en lo peor de las bajadas sin vender sus acciones vea como algunos de sus fondos echan el cierre en el peor momento posible dejándote fuera del mercado. Para reflexionar.

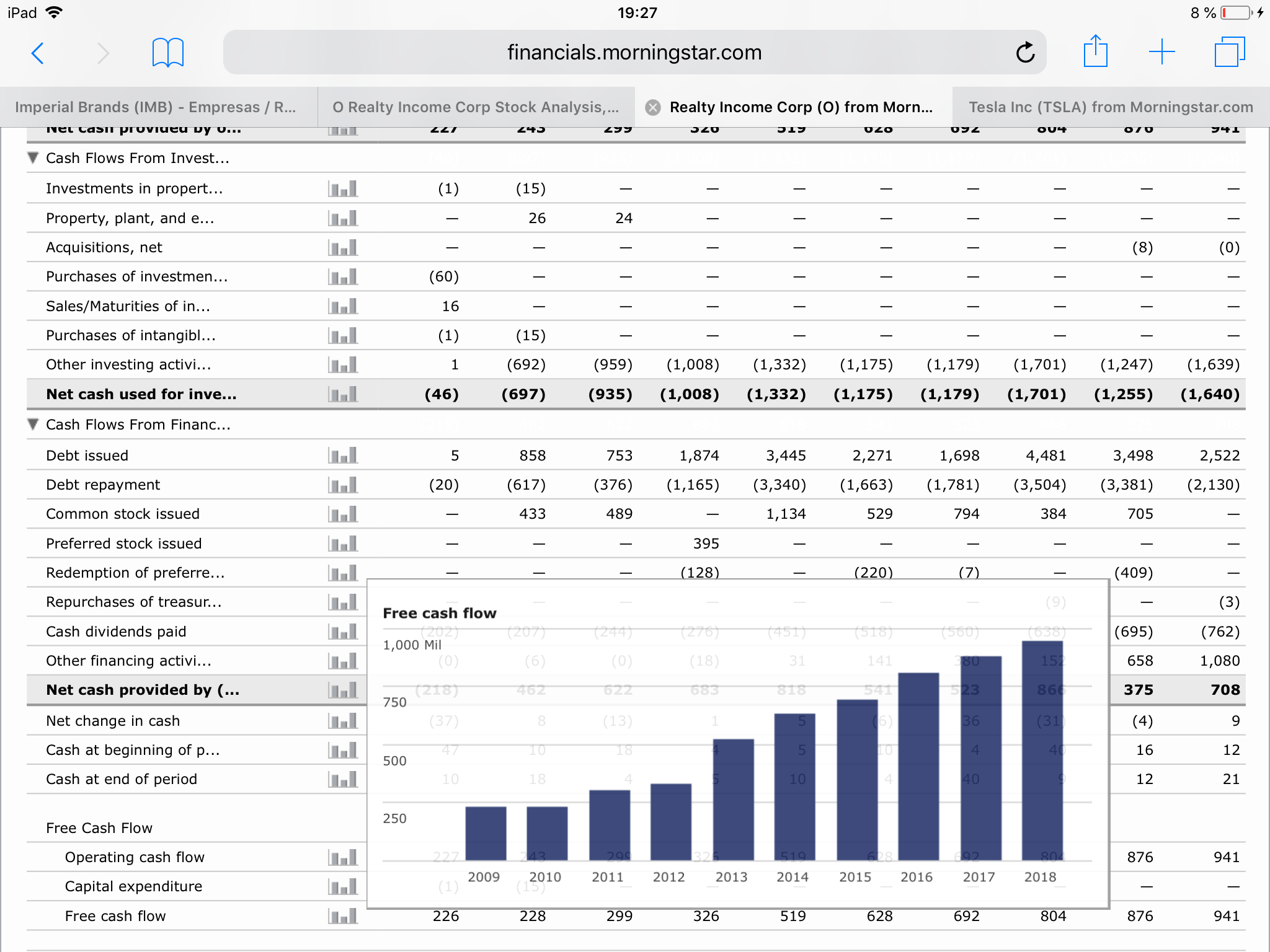

Oneok ha tenido un flujo de caja operativo positivo en los últimos 10 años. El FCF ha sido negativo algunos años en los que se ve unos gastos por capex muy elevados. Algo parecido a lo que pasa con Dominion. Si obtienen un buen retorno con esas inversiones los beneficios en el futuro se verán incrementados, lo que les permitirá incrementar el dividendo. Si los retornos sobre esas inversiones son mediocres habrán puesto el dividendo en riesgo. Han sido buenas inversiones? Ni idea…

Revisando mis posiciones, nuevas y antiguas, no veo ninguna con operating cash flow negativo en los ultimos 10 años y sin embargo algunas de las viejas posiciones recortaron dividendo igualmente.

Por lo tanto creo que es condicion necesaria pero no suficiente.

Es que es cierto que el beneficio lo puedes disfrazar, pero décadas de dividendo creciente e n dinero contante y sonante no sale del humo. Por eso te doy la razón en que del dividendo es la prueba del algodón. Pero yo no me quedo tranquilo sin echarle un vistazo al Cash flow

Food for thought. Gracias Vash. Las ventajas de hacer una cartera estricta DGI parecen claras, y permite eliminar de la cartera acciones que empiezan una travesía del desierto. GE por ejemplo.

Yo a lo que sigo dándole vueltas es si en determinados casos la decisión de recortar el dividendo es la más adecuada para la empresa y para el accionista. ¿Deja de ser válida Pfizer cuando adquirió Wyeth por 68B USD en 2009, recortando el dividendo? Para una cartera DGI sí, claro. Pero desde el 2009 PFE ha tenido un retorno anual superior al 15% (CAGR, dividendos reinvertidos).

Airbus también recortó su dividendo en 2009, y desde entonces ha tenido un retorno brutal.

BUD acaba de recortar el dividendo para reducir su deuda tras la adquisición de SAB Miller. ¿Que puede ser más rentable para la empresa y sus accionistas a largo plazo? ¿Adquirir SAB Miller para aumentar tu cuota de mercado reduciendo para ello el dividendo con el fin de bajar los niveles de deuda? ¿O renunciar a la adquisición para ser capaces de mantener el dividendo?

¿Habrán descartado en el pasado empresas como JNJ, PG, MMM…determinadas adquisiciones por no introducir en el balance tensiones que pusieran en riesgo los incrementos anuales del dividendo? ¿Serían hoy compañías mejores y más diversificadas?

En mi opinión, comprar una empresa solo porque ha incrementado el dividendo durante los últimos x años, es una locura de igual calibre que comprar un valor porque está subiendo.

En mi caso, solo obtengo la tranquilidad necesaria para invertir después de perder horas y horas leyendo sobre la empresa y sus estados financieros. Generalmente me leo su web, sus cuentas y los análisis que encuentro en seeking alpha. Trato un poco de entender que és lo que hace la empresa y en que punto se encuentra su negocio. Hacer este ejercicio tampoco es ninguna garantía de acierto, sigue siendo una lotería (el futuro es inalcanzable para todos, incluso para buffet), pero por lo menos cuando vienen las bajadas, soy capaz de razonar cuál es para mi el precio objetivo de la acción y aguanto un poco mejor el chaparrón…

Lo que comentas me parece muy sensato y diría que también recomendable.

El problema, al menos en mi caso, es que ni siquiera después de esas horas de análisis me veo capaz de identificar cuando estamos ante un problema temporal o cuando ante un declive de la empresa, así que he dejado de perder el tiempo en ello.

Mis resultados son más o menos los mismos, sólo que ahora apenas le dedico tiempo.

¿Y qué es lo que me acaba ayudando cuando viene el chaparrón? La diversificación

Pues para mí es uno de los principales motivos para decidir si comprar o no una empresa. De hecho, si ha tenido algún tropezón o no lleva suficientes años ni la miro.

Ahí la verdad es que sigo un poco la filosofía sencilla del fondo Baelo Patrimonio de Antonio Rico. El dice que solo compra empresas que hayan subido el dividendo durante x años (50 para Usa y muchos menos para otros mercados).

También miro alguna cosa más como el yield sea mayor que la media de los últimos 5 años, que esté cerca de mínimos de 52 semanas, o que el EPS haya ido subiendo en los últimos años aunque no es necesario que sea ininterrumpidamente.

Por supuesto, complementado con lo leo por aquí o con algún artículo de Sure Dividend o Seeking Alpha si fuera posible.

Con Vodafone la pifié, con el resto no llevo tanto tiempo invertido como para decir si van bien o mal.

Partiendo de que las empresas nos cuentan lo que ellas quieren, la mejor estrategia, al menos para mi, es incluir empresas con negocios estables y rendimientos crecientes y con poca o ninguna deuda, y por supuesto diversificar lo máximo posible.

Aun así, siempre existirá el riesgo de alguna quiebra, recorte de dividendo o AKs, pero el daño a la cartera sera menor, que en el caso de concentrar en pocas empresas.

(Reuters) - British tobacco company Imperial Brands Plc on Monday launched plans to buy back shares worth up to £200 million and said it would revise its dividend policy from the next year.

The company reaffirmed a 10% increase in final dividend for the current financial year and said its dividend policy would be more progressive going ahead and payouts would grow annually from the next year, taking into account the company’s underlying performance.

The maker of Davidoff, Parker & Simpson and Gauloises Blondes cigarettes is looking to invest more in its vaping products such as blu e-cigarettes and other growth areas as sales of traditional cigarettes fall.

The company’s shares, which have tumbled more than 17% so far this year, were expected to rise as much as 4%, according to premarket indicators.

Imperial also said plans to sell its global premium cigar business in a bid to shed assets worth 2 billion pounds by May 2020 was on track.

The company said the revised capital allocation policy will allow investment in both organic growth and M&A opportunities in tobacco and next generation products.

“Given IMB’s valuation, we do not believe the market was rewarding its current div policy and view the change as an opportunistic opportunity to reduce leverage and buy back shares at depressed levels,” Credit Suisse analysts said.

Imperial also looks to deliver net debt to core earnings ratio of 2-2.5 times.

The company reported weaker-than-expected sales of its e-cigarettes in May, citing a slowdown in the United States.