Casi 11% en dos días, buen rebote y curioso timing sí…

Una vez que parece que el tema del fondo estaba presionándola directamente, la parte positiva es ver, además de que pueda recuperar parte de lo perdido, que no haya perdido el timing con el sector. Ello ayudaría a pensar que no hay circunstancias adicionales y particulares que pudieran aumentar los riesgos en ella con respecto al resto de tabacaleras. Asumiendo previamente las dificultades que de por sí ya les afectan a todas ellas … Regulatorias, de mercado, incertidumbres en las nuevas estrategias, etc.

Un saludo.

P.D.: Y otra historia es ver qué pasará una vez el fondo en cuestión abra el grifo de nuevo. Porque seguro que aún le deben quedar paladas de ella y si se le vuelven a complicar las cosas tendrá que volver a buscar liquidez hasta debajo de las piedras.

1 me gusta

Realmente se ha hablado poco de este tema porque Woodford es ingles y todo esto nos pilla lejos. Pero el equivalente es como si el fondo de Parames tuviese que paralizar los reembolsos por fuga masiva de participes. Woodford era una leyenda en UK por salir airoso de la burbuja puntcom como lo fue aqui Parames. Inversores value y contrarian criticados en su dia que al final demostraron que tenian razon en sus inversiones.

Ahora que el value ya no esta de moda solo les caen palos y lloran como el comun de los mortales. La nueva leyenda en UK es Terry Smith. Aqui en España creo que nos hemos quedado huerfanos de referentes.

2 Me gusta

Les cae palos porque sus participes pierden dinero o no ganan dinero desde 2017. Tanto Woodford como Paramés… y escogiendo pufos los dos.

Cuando eres más listo que los demás y te va bien eres un idolo. Y cuando te va mal, pierden su dinero. Lo normal es que te critiquen y piensen que no eras tan listo o que simplemente te sentaste en la silla correcta en aquella burbuja.

1 me gusta

Parames: desde 1993 a 2014 rentabilidad media anual del 14,94% en bolsa española.

Woodford: Neil Woodford joined Invesco Perpetual 25 years ago and has managed the company’s High Income fund since then, during which time he has turned a £1,000 investment into about £23,000. Esto me sale a 13,36% anunal durante 25 años

Basicamente son gestores que durante 20 años o mas promediaron un 14%-15% anual. 20 años son muchos para ser simplemente suerte o sentarse en la silla correcta.

¿Alguien aqui tiene un track record mejor?

Si estos no son tan listos el resto somos retrasados mentales directamente.

3 Me gusta

Es evidente que durante 20 años lo hicieron muy bien, pero ahí esta la trampa: que rentabilidades pasadas no garanttizan rentabilidades futuras.

Si cierra el fondo, que es lo siguiente que se prevee, ¿dónde queda en el recuerdo los 20 años anteriores?

Ahora imaginad cuando esto mismo sucede con docenas de fondos en medio de un panico bursatil. Sumado a empeoramiento de resultados, recortes de dividendos, noticias finmundistas diarias, caidas y mas caidas y mas y mas caidas que se exageran hasta lo inconcebible, ventas forzadas en panico que arrastran mas ventas y mas y mas ventas y donde ya no se puede distinguir que empresa esta afectada por la crisis o por el mercado o por las ventas obligadas.

Y entonces anuncian una subida del dividendo. Eso es un flotador en medio del hundimiento del Titanic. Por eso recomiendo tener unas reglas DGI estrictas. Porque mientras la orquesta toca y las bandejas estan llenas de canapes a bordo del Titanic todo tiene cabida en una cartera diversificada pero cuando el agua llega al cuello y ves a la gente yendose al fondo a tu alrededor y no hay sitio en las barcas, ni tablones a los que agarrarse un dividendo creciente es la unica señal de que no nos vamos a hundir arrastrados por el mercado.

17 Me gusta

No sé si a lo mejor no lo he entendido bien del todo, pero no termino de ver dónde está la seguridad de un dividendo creciente, como concepto.

Es decir, entiendo que el dividendo creciente es una consecuencia de unos ingresos igualmente crecientes.

Lo contrario implicaría que el dividendo se incrementa a base de deuda.

Partiendo de lo anterior, no concibo cómo puede incrementarse el dividendo sin el respectivo incremento de los ingresos. Y llegados a este punto, podría deducirse igualmente que el salvavidas y lo que hay que buscar, por tanto, son ingresos crecientes.

Creo que me ha quedado un poco lioso el post, pero no he sido capaz de explicarme mejor

3 Me gusta

Y a lo mejor también hacer como Buffet y tener siempre un montón de liquidez para (en sus propias palabras) “dedicarnos a vender flotadores el día del diluvio”. ![]()

Aunque a mí me quema siempre la liquidez en las manos y esto lo doy por imposible para mí.

2 Me gusta

El tema es que cuando el Titanic tenga un rozon con el iceberg vas a ver bajar los ingresos y beneficios de practicamente todas las empresas y no vas a poder distinguir el grano de la paja. Ademas hay muchas formas de maquillar los resultados. Pero un dividendo creciente es la prueba del algodon.

Como dicen los guiris: “Cash is a fact, profit is an opinion”

1 me gusta

La capacidad de Buffett de acumular liquidez es inimitable. Yo no puedo, en cuanto hay recortes del 10%-20% empiezo a disparar y al final me quedo a cero. Ademas cada compra que hago suma a los dividendos totales del año y de los futuros asi que es un incentivo muy fuerte para seguir comprando cuando hay oportunidades.

2 Me gusta

Sí, cierto.

Y no, falso. Porque a veces los dividendos vienen de aumentar deuda. Yo creo que lo primero y lo último que hay que mirar en una empresa es el cash flow statement.

Buffett se puede permitir estar sentado en una montaña de liquidez. Los que somos terrenales no tanto.

Ya no es solo crecientes, sino constantes. Si cuando llegue el hundimiento del Titanic, los beneficios ya no es que bajen, sino que se hunden sin fondo, mal rollo extra.

Eso para los que saben mas y pueden estar seguros de las cuentas y el futuro de una empresa. Yo eso tambien lo he dejado por imposible, Creo que para nosotros los mindundis lo del dividendo es mas sencillo. Evidentemente no es infalible o no habria recortes de dividendo nunca.

Aun asi ya digo que las cosas no se ven nada claras durante una crisis y sino ¿porque las empresas recompran mas acciones en los picos de mercado que durante los minimos de los crashes bursatiles?

2 Me gusta

Yo no me tengo por uno de “los que saben más” pero el cash flow statement es muy difícil manipular sin entrar en temas de falsedad documental manifiesta. Y si me apuras es más fácil de interpretar que una cuenta de pérdidas y ganancias o un balance. Como tú dices: "Cash is a fact, profit is an opinion”.

Yo cuando veo que una empresa tiene un flujo operativo de caja negativo ya no miro más. Y por mucho dividendo que pague si veo que para pagarlo no llega con dinero generado por la empresa si no que hay que tirar de deuda, idem.

2 Me gusta

¿Ejemplos?

Daimler en 2017

Net cash provided by operations (1,652)

Cuando a Buffet le recomendaban empresas que perdían dinero decía: “avíseme cuando lo gane”

Vodafone 2018

Net cash provided by operations 13,600

Net cash used for investing activities (9,841)

Diferencia = 3759

Pero dividendo pagado= 3,920

Y ojo, yo no estoy diciendo que sean malas inversiones, simplemente que no pasan este filtro mío.

3 Me gusta

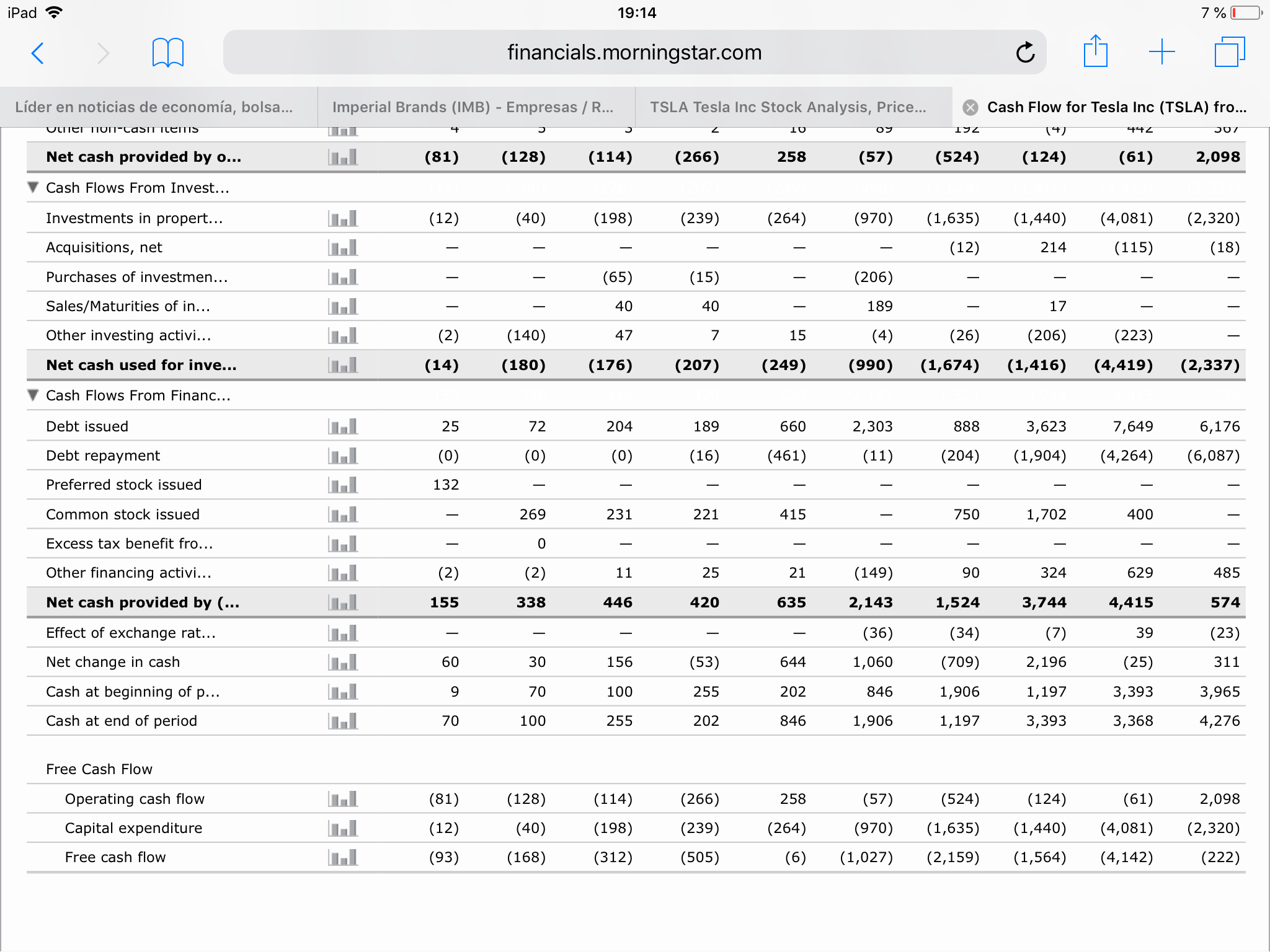

Je, lo de Tesla es un caso aparte. Este caso ilustra el hecho de que a veces es muy difícil distinguir la locura de la genialidad.

El tiempo dará y quitará razones, pero yo no meto un euro en ella.

Una máquina de quemar efectivo que llegó a capitalizar casi 70B USD. Igual de aquí a unos años lo peta, pero yo no la tocaría ni con un palo.