Imagino que hoy el fondo Woodford poco o nada tiene que ver con el viaje que se ha pegado IMB hoy no?

De esta llevo algo pero poquito. Eso sí, rojo rojo.

Imagino que hoy el fondo Woodford poco o nada tiene que ver con el viaje que se ha pegado IMB hoy no?

De esta llevo algo pero poquito. Eso sí, rojo rojo.

A mi me empieza a recordar a cuando KO sacó una nueva fórmula que fracasó… volvieron a la antigua fórmula, dieron el dinero por mal empleado y pasó la tormenta. Al menos eso dicen las crónicas, que yo entonces no sé si ni siquiera existía.

Yo sigo sin entender toda esta locura

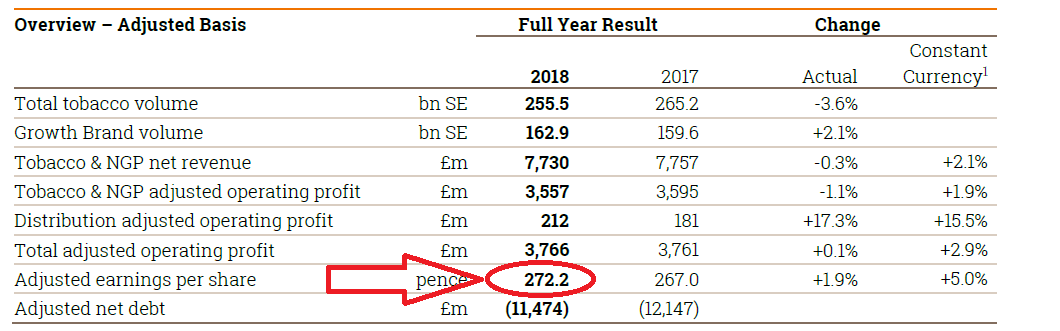

La empresa en vez de vender 400 millones en vapeo vendera 300 este año sobre unas ventas totales de 7500 millones. En vez de subir el EPS un 4% que era lo previsto quedara plano.

Hace 10 años IMB ganaba sobre 1,7 libras por accion y cotizaba a 17 libras. Hoy gana 2,7 libras por accion y cotiza a 17 libras. En estos 10 años ha pagado unas 14 libras en total en dividendos.

Pues a estos precios da casi un 11% de dividendo. ¿Qué hacemos? ¿Comprar más o recordar el párrafo de Josh Peters que poco más arriba nos puso fortknox?

Las empresas sin crecimiento se penalizan bastante. Supongo que si no crece, el mercado la valora a PER 8-12 y allí la está tirando.

Para ir a dividendos está genial, ya que no es una empresa intensiva en capital. Un alto % de lo que genera es caja para el accionista o para compra de empresas

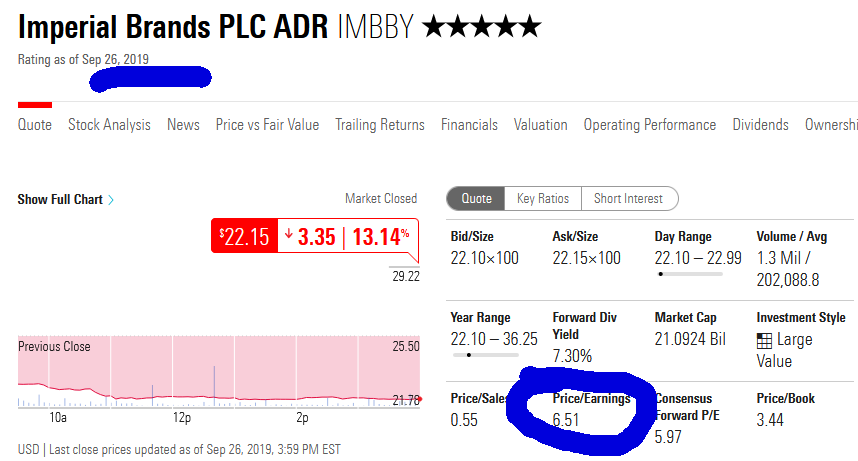

Según M* en este momento cotiza a PER 6,51…

A mi un PER 10 me parece bien. ¿Donde estan mis 27 libras por accion?

A estos precios, ¿no deberían recomprar acciones como si no hubiera un mañana, incluso si para ello tuvieran que aumentar la deuda y/o reducir el dividendo y/o eliminar las inversiones en NGP?

Totalmente. Si es una sobre reacción de mercado que “no tiene sentido” y el guideline se sigue cumpliendo… sería una estrategia muy inteligente.

Estamos ante un dilema típico del inversor:

Yo ayer le amplié un poco, pero creo que lo más inteligente será esperar a que acabe de corregir y se empiece a estabilizar un poco, aunque siempre puede seguir bajando.

A 27 libras por acción no estaria PER 10, a los precios de ahora diría que está a PER 12

Depende de lo que consideres beneficio

@jaume, el adjusted EPS está alrededor de los 2.7 GBP, así que el PER rondará los 6.xx que menciona @saulo.

Saludos

No sabia que se podian considerar varias cosas en cuanto al beneficio xd

El Beneficio es lo que publican en sus cuentas no? Que otra cosa consideras tu?

Según sus cuentas anuales de 2018 (las últimas publicadas) su BPA es por acción de 143,2 peniques. Ahora cotiza a 1755, me da un PER de 12,22.

Para mi, tampoco es ningún chollo por el momento. Se puede comprar, pero no es una oportunidad histórica

Trato de explicar mis dudas, a ver si encuentro algo de explicación lógica:

@vash Supongo que hablas de 2,7 libras por acción de EPS porque dieron un adjusted EPS en 2018 de 272.2p… pero es el que el reportado diluído fue de 143.2p. Para pasar de los 143.2p a los 272.2p hay que subir un 90%… eso es mucho y me mosquea tanta diferencia.

6 meses después miramos los resultados del S1 de 2019 y esperaría que el gap entre el reportado y el ajustado se redujese. Además lo esperaría porque el reportado creciese y se fuese acercando al ajustado. En un negocio estable como este esperaría por tanto que el beneficio se fuese acercando a 272.2p / 2 = 136.1p.

Pero me encuentro lo contrario… que el reportado permanece estable, ya que dan 71p/acción… que va muy en línea de los 143.2p para el año entero. Y el ajustado pasa a ser 115.6p/acción, cayendo un 15% frente al que esperaría (esos 136.1p que ponía antes). Además dan un movimiento un tanto extraño en el inventario que mete el FCF Operativo en negativo y me hace pensar que lo del Blu puede ser una castaña.

Y por último nos dan un profit warning hace unos días que hablan de 2 problemas diferentes, siendo el primero de ellos los nuevos productos en USA, poniendo el foco de los nuevos productos en la regulación y diciendo que los retailers no les compran y/o no les permiten promocionarse… ¿no ocurre eso mismo con la competencia?.

No trato de convencer a nadie… trato de entender qué ocurre con esta acción porque los jóvenes siguen fumando, lo veo en mi entorno, los clientes siguen siendo adictos y eso es un moat acojonante… pero no entiendo cómo se puede dar un resultado y luego pasar a decir que si lo ajustan pasa a ser casi el doble… necesito entender esa cocina para ver si compro el argumentario o no lo compro (y con ello quizás la acción) y con lo que he leído no lo entiendo… al menos hasta ahora.

Yo creo que IMB posiblemente esté barata, lo que ocurre es que MO también lo está y es un negocio con mejores marcas y más calidad. Entonces comprar IMB pudiendo comprar MO yo no lo veo.