Creo que lo que comentas es la depreciación por deterioro. En USA se utiliza el concepto de amortización para inmovilizado material y el de depreciación para intangible, pero a efectos prácticos es lo mismo, lo que ocurre es que estimar la vida útil de un intangible es complicado y hay diferentes criterios para hacerlo (de forma constante durante un número determinado de años, por ejemplo). Aparte de eso, se puede dar el caso de que tengas registrado un intangible y se vea claramente que está sobrevalorado porque no está produciendo ingresos; en ese caso el auditor puede proponer registrar un deterioro (impearment).

3 Me gusta

Lo hace la empresa y el auditor digamos que lo valida. Otro tema es que los auditores suelen ser un coladero, pues al final el auditor es contratado por la empresa, y ya sabes, mejor no morder la mano que te da de comer

Con el tema de los intangibles se puede mamonear mucho, por eso, es mejor en principio huir de empresas con muchos intangibles en sus balances, porque los intangibles pueden estar muy sobrevalorados y puedes estar comprando algo que en realidad vale menos.

2 Me gusta

Lo entiendo de ese mismo modo.

Lo que me ha parecido extraño es que se ligaran los conceptos en función de si el activo es tangible o intangible.

Gracias Quicksand también, debe ser eso. Que en USA se denomina de un modo y en Europa (o al menos en España) de otro. Por poner un ejemplo, en las utilities españolas se habla de amortización al “gasto” contable por el envejecimiento de los activos físicos, entre otros.

Gracias a todos por comentar.

1 me gusta

¿Alguien la lleva en dólares? Si es así ¿ son acciones ordinarias o ADR?

Yo las llevo en libras.

En dólares es un ADR 1x1

Imperial Brands has a sponsored Level 1 American Depositary Receipt program (ADR) for which Citibank acts as Depositary. The Level 1 ADR program trades on the OTCQX, under the symbol ‘IMBBY’. Each ADR represents one Imperial Brands ordinary share.

1 me gusta

¿Pero han dicho algo de la opa en tu broker? Yo tengo clicktrade y no me han comunicado nada aún.

1 me gusta

No, pero pensé… si la opa se ejecuta ganaré( si no hay cambio de última hora) 5 peniques más que si las vendo ahora. Y si la opa no se lleva a cabo, las acciones van a caer casi con total seguridad, por lo que posiblemente podría volver a entrar a un precio bastante inferior al de ahora.

Si yo lo pensaba igual pero sobre todo por el cambio euro/libra, lo mismo después el cambio está peor, así que es algo que voy a considerar.

Gracias @cazadividendos Sigo dándole vueltas al asunto. He actualizado números y diría que hay bastantes opciones de hacerle un +20% desde precios actuales.

¿Cosas que pueden salir mal?: que reconozcan un deterioro one-shot de compras que antes decían que valían mucho y que hoy digan que en realidad valen menos de lo que decían antes o que pase lo mismo con el Blu.

También creo que no es sostenible el ritmo de aumento de dividendos del +10%. Creo que lo deben parar o en el 2021 pagarán el 100% de la caja generada vía dividendo.

No quiero cambiar a libras, pero tengo por ahí una inversión en dólares que ha ido bien, en la que creo que se puede estirar algo más la ola , por lo que me dedicaré a vigilar con un ojo esa ola y con el otro esta acción. De momento no haré nada, pero si la primera estira un poco más la ola, me bajaré para montarme en esta… y ese será el momento en que esta acelere la caída y la primera suba como la espuma XD.

4 Me gusta

Ya anunciaron hace un par de meses que reducen el incremento de dividendo para los próximos ejercicios en línea con el incremento de beneficios y que van a recomprar acciones.

2 Me gusta

Me parece una actitud razonable. Si el dividendo creciendo a un 10% no es sostenible prefiero un incremento o una congelacion un par de años antes que un recorte de un 20 o un 40% del dividendo.

4 Me gusta

Ya están mandando uno de Altria para sustituirle

6 Me gusta

Pues a mi Alison Cooper me gustaba, se la veía una mujer con mucha experiencia y con cintura para lidiar con el sector, es lo que me ha transmitido en las conferencias que le he escuchado y visto.

Pero vamos, que seguro que estaré equivocado, porque a Terry Smith si no recuerdo mal no le gustaba el Management de Imperial.

1 me gusta

Fijate que cuando Warren Buffett dice que hay que invertir en negocios que pueda dirigir un idiota porque tarde o temprano uno lo hara me acuerdo de que Alierta fue presidente de Altadis.

5 Me gusta

Ahí es donde se ven los buenos negocios, porque Altadis no salió perjudicada y a telefónica la dejó tiritando

3 Me gusta

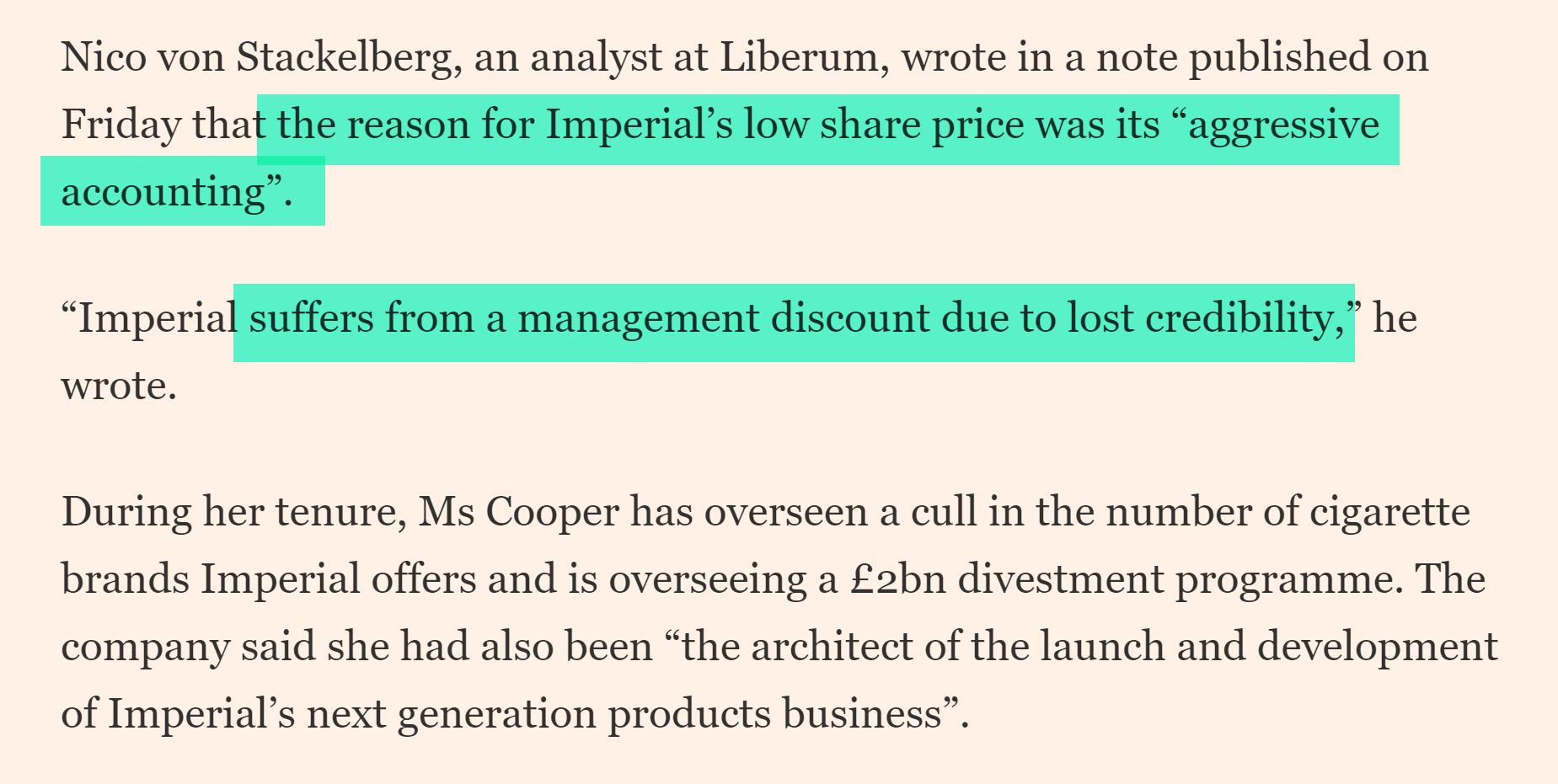

Si no lo he entendido mal, se cargan al CEO que es la que ha impulsado el desarrollo de los productos de nueva generación. Por otra parte hay ruido de analistas señalando cierta contabilidad agresiva y que eso explicaría en parte la caída respecto a comparables. Por último leía hace unos días de un informe al que IMB estaba prestando atención sobre cómo dar mayor transparencia a las cuentas.

Si todo esto es correcto y llega un nuevo CEO, de las primeras cosas que hará será sacar al muerto del armario para construir desde ese momento.

11 Me gusta