Me acabas de ahorrar casi 40 euros, pues no sabía lo de que el IRPF era una deuda en el mismo año que se declara patrimonio… gracias

1 me gusta

Hola, alguien sabe alguna gestora online que presente el modelo 714? (impuesto del patrimonio). Los de taxscouts (ahora taxdown) no lo presentan. Ademas les he preguntado y han confundido impuesto de transmisión patrimonial con ese. Tengo muy pocas operaciones pero quiero que alguien que sepa lo revise todo, no me importa pagar si realmente le dedican un rato a mirarlo y lo presentan todo bien, a ver si alguien sabe algún sitio fiable.

No me cuadra lo de "tengo muy pocas operaciones " con el impuesto de patrimonio "

3 Me gusta

No tiene mucha historia salvo que realmente tengas temas muy específicos, si comentas te podemos guiar

Cualquier gestor de renta te suele ver el patrimonio, otra cosa que le dediquen más de 15min, eso ya dependerá

Saludos

1 me gusta

Normalmente a más operaciones más dinero pierdes (daytraders). Y con operaciones me refiero a permutas, operaciones de compra si tengo muchas, permutas pocas. La mayoria de gente que conozco con patrimonios relevantes, por no decir casi todos, lo unico que hacen es comprar indexados cada mes, y ganan dinero por su actividad profesional.

Pues hay bastantes gestoras online de estas que no lo hacen a particulares. Estoy viendo videos y igual lo hago yo, solo hay que ir al modelo 714, sumar cuentas a 31 diciembre y poner la cantidad en la casilla que toque. En mi caso, cuentas corrientes, acciones, fondos y ETF, aun no he mirado que tienen en el borrador pero debería aparecer todo.

Otro tema que estoy mirando es como reflejar un split de acciones en la sección “cartera de valores”. Por ejemplo:

01/05/2025: Compras 20 acciones

01/07/2025: Compras 80 acciones

01/08/2025: Split de acciones 1:10 (pasas a tener 1000 acciones)

01/12/2025: Vendes las 1000 acciones

Problema: a hacienda solo le consta que tenias 100 acciones y has vendido 1000. En myinvestor/inversis se ven 2 operaciones que no aparecen en hacienda (“baja por split” de 100 acciones y “alta por split” de 1000 acciones). Osea, a hacienda le consta como que estas vendiendo 900 acciones que no existen y da error en “cartera de valores”.

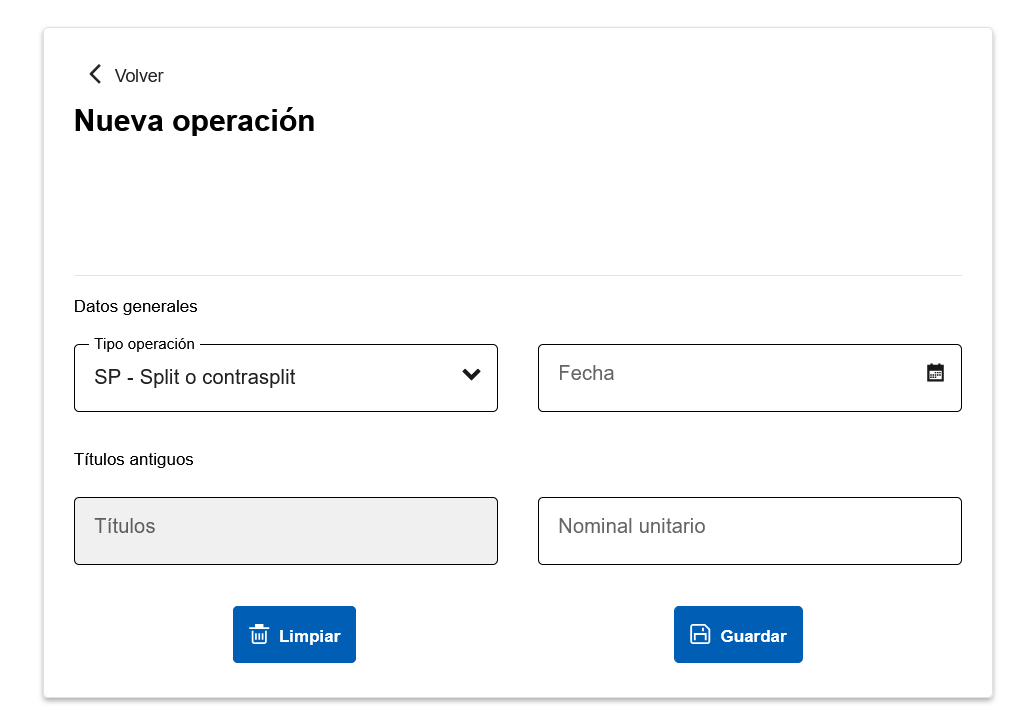

Para cuadrarlo hay una opción llamada “SP - split o contrasplit” pero no se que poner, me aparece lo de la imagen:

Como le digo que tenía 100 acciones y pasé a tener 1000? solo da opción a poner el numero de acciones antiguas (que serian 100). Lo de valor unitario, viendo otras operaciones, creo que es el tipo de cambio al que estaba el USD a fecha de la operación. No encuentro ningún tutorial en internet sobre esto, solo la explicación en la web de hacienda que no queda claro. Podéis encontrar el link buscando “4.10. SP SPLIT O CONTRA SPLIT”

Pero para el Patrimonio el número de operaciones no afecta ¿no? No sé si entiendo bien, en general es la foto o a 31/12 o media de 3m en las cuentas corrientes, con algunos matices (no es tan fácil pero tampoco es tan complejo como el irpf que sí depende de los movimientos y de operaciones societarias)

1 me gusta

Utiliza la aplicación Cartera de Valores. Se que es un poco chusta meter las ventas y compras pero bueno. Y cuando hay splits o similares le preguntas a Gemini como tienes que meterlo y te da un guía burros fenomenal

1 me gusta

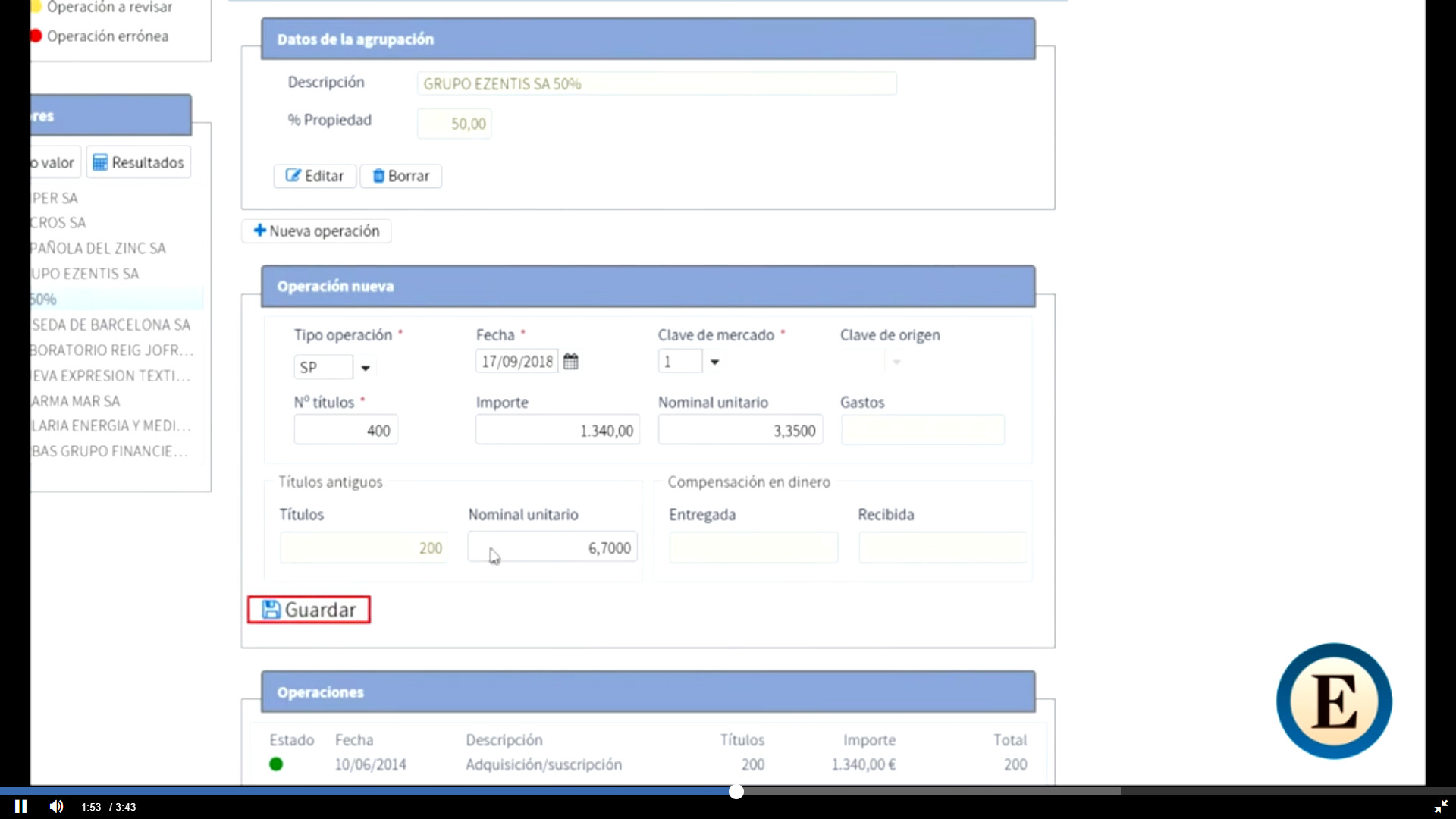

La IA comete errores constantemente, hay que ir guiándola. El problema es que no hay documentación suficiente sobre como usar la operación “SP - Split o contrasplit” en “cartera de valores”. Solo he encontrado este video de 2018, pero como se observa, hay mas casillas que ahora no aparecen.

En el video de 2025 no explican como usarlo:

Si te fijas, en el de 2018 hay mas casillas:

Vale ahí me cuadra por que te da la opción de poner el nº de títulos antiguo y el nº de títulos nuevo y más datos, pero si abres la operación de SP actualmente aparece esta ventana:

Me faltan casillas para especificar todo bien, no solo los títulos antiguos. Igual es que lo han cambiado y ahora lo calcula automaticamente?

Si, no tiene nada que ver. No se si es todo a 31/12 o se consideran las medias para las cuentas corrientes. Para los activos imagino que es foto a 31/12. Los brokers suelen dar foto del 31/12 para activos y solo dan media para la cuenta corriente. Pero si solo has utilizado plataformas y bancos españoles que informan hacienda, debería entonces ser cuestión de aceptar el borrador que aparezca en el modelo 714 y ya imagino. De todas formas voy a ver si lo consulto con algún gestor pero donde he preguntado están a tope de trabajo y no aceptan clientes.

Hasta donde sé, no hay borrador del 714, a mi al menos no me aparece nada más que la vivienda habitual si no recuerdo mal, pero seguro que ni fondos, ni acciones ni cuentas corrientes.. lo tienes que poner tú y es rellenar lo que te envían los bancos si lo tienes todo en España y además en euros (3m para CC aunque si justificas que has quitado dinero para invertir en un activo que tb figura en la declaración, entonces lo puedes minorar,.. es uno de los temas a mirar, no es que sea todo trivial pero tiene un par o tres de cosas a tener en cuenta). Otra es que los PP no suman en patrimonio y la vivienda habitual tampoco hasta un límite según la CCAA

2 Me gusta

Aun no he entrado a RentaWEB a ver hay algo o hay que ponerlo a mano, pero consulté con la IA y dice que para las cuentas corrientes, se usa la cifra más alta entre el saldo medio del 4º trimestre y la foto a 31/12, entiendo que esto el banco/broker lo selecciona solo para darte la cifra final en el pdf de informe fiscal anual y para la suma efectivamente al menos en inversis usan la cantidad a 31/12 que en mi caso es más alta que la media del 4º trimestre. No se si la IA estará alucinando o es cierto.

He mirado por si acaso en otros bancos donde tenga activos. En Openbank tengo algún monetario pero no dan una cifra sumada, te desglosan entre cuenta corriente y activos.

Ni idea de lo otro que comentas. Al final no parece tan sencillo. A ver si algún gestor me contesta, pero parece que están al limite de clientes.

Hay que poner los datos a mano.

En cuanto a lo que dices de foto o saldo medio YO pondría saldo a 31/12. La norma está bien pensada para evitar que saques la pasta en efectivo el día 30, PERO se puede dar el caso de que hagas un traspaso entre cuentas y pagues el doble (Ejemplo: cuenta A tengo un millón y lo muevo el día 30 a la cuenta B, me coge el saldo medio que será 999.999, por así decir, y a cierre cero y de la cuenta B la media es un euro y a cierre un millón, por lo que si sigo la norma a rajatabla “tengo dos millones”). Este ejemplo es aplicable también si compras acciones, o fondos, depósitos, inmuebles… No es consejo de declaración pero creo que es defendible salvo que hayas hecho “cosas raras” para tributar menos.

3 Me gusta

La Agencia Tributaria si dice que si has movido fondos que están en otro bien declarado no se computan dos veces. Afortunadamente en tu ejemplo

No declararías dos millones

3 Me gusta

Es que es lo lógico . No sabía que había un artículo específico sobre esto.

Por estas cosas al final prefiero pagar a un gestor.. siempre hay alguna letra pequeña y puedes cometer errores. Claro que ellos también y lo hacen.. pero se supone que van estudiando y están al tanto.

Pero para el impuesto de patrimonio, normalmente se paga bastante poco a no ser que tengas muchos millones .Consultando a gestores, he visto precios desde 150 a 400, o bueno mucho más si es un patrimonio complicado de tasar, que no es mi caso.

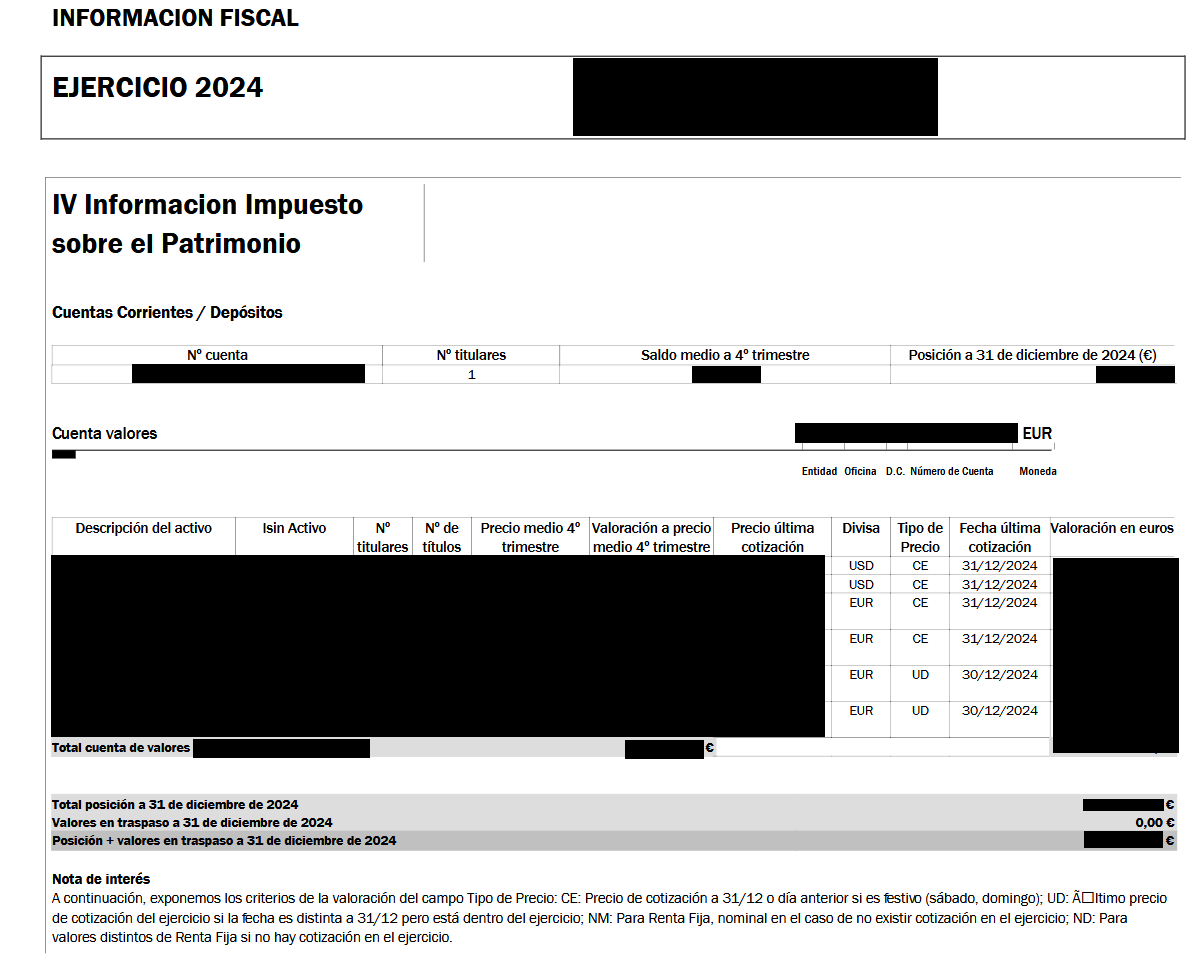

Una duda que tengo es, se usa para algo la media de los activos? Por que por ejemplo en Myinvestor/Inversis si te la da, pero en Openbank no, lo he visto por que ahí tengo un monetario. Este es el PDF de Inversis:

Aquí como se puede ver dan la media del 4º trimestre también para acciones y fondos.

Para calcular el total, sumaron la cuenta corriente a fecha 31/12 (que es la cantidad mayor, no se si lo hacen siempre así o siguen la regla y si la media del 4º trimestre de la cuenta corriente hubiese sido mayor hubiesen usado esa cantidad para hacer la suma) y para los valores tomaron la suma de las cantidades a 31/12. En este caso, la cartera de valores tenia una media del 4º trimestre mayor a la suma de la valoración a 31/12. Esto me hace pensar que para los valores cotizados se usa siempre la foto del 31/12.. pero por eso pregunto, no se por que te dan la media y si se usa en algún caso.

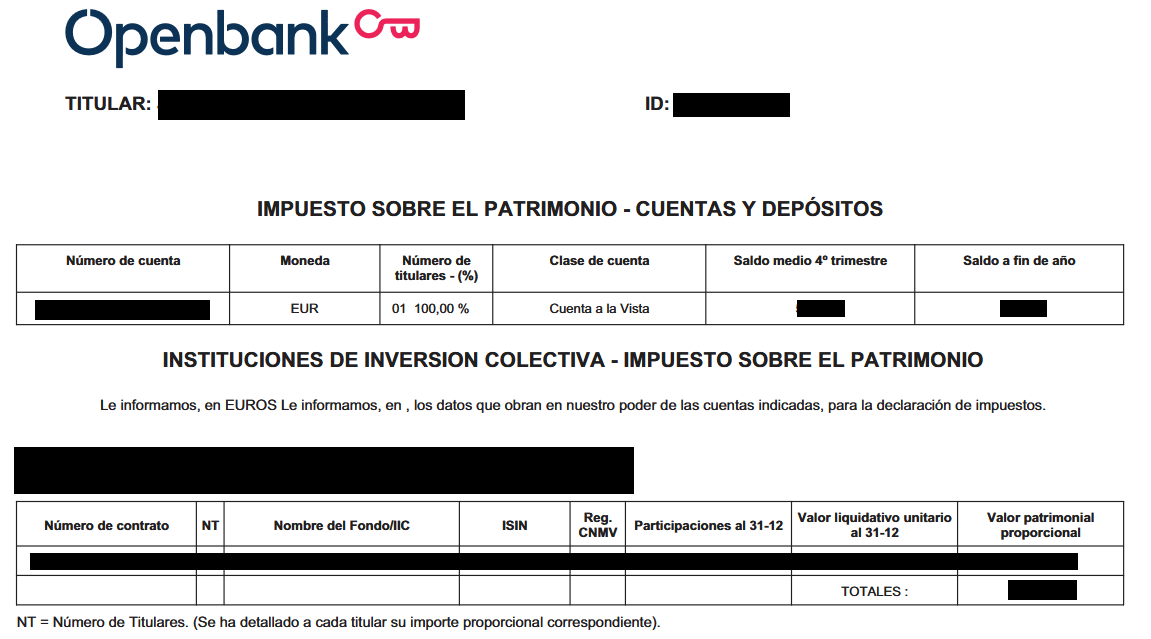

Este es el Openbank:

“Valor patrimonial proporcional” es el valor del monetario a fecha 31/12 sin más. Por lo tanto, no dan la media del 4º trimestre, pero si lo dan para la cuenta corriente.

Yo según entiendo, esto aplica para cuentas corrientes, pero no para activos:

La valoración de cada uno de los depósitos así como de las cuentas de gestión de tesorería y de las cuentas financieras o similares se efectuará por el saldo que arrojen a la fecha del devengo del Impuesto (31 de diciembre), salvo que este resultase inferior al saldo medio correspondiente al último trimestre del año, en cuyo caso se tomará este último.

Luego hay otras secciones que parece que son para fondos, acciones etc, no se si el apartado 4 o 5, está en el típico idioma de la administración. Si alguien saca algo en claro comentarlo.

Bueno a lo que voy es que me llamó la atención que algunos bancos no se molestan en darte la media de los activos, solo de las CC, por eso pregunto si tiene alguna relevancia.

La media del Q4 es solo para las CC. Nunca he entendido pq hay brokers y bancos que la envían para fondos, igual para otros países…

La salvedad en las CC es como ya han apuntado si puedes demostrar que parte del dinero ha ido a una inversión que también tienes en la declaración… otra cosa es como lo calculas, yo sencillamente pongo entonces el valor a 31.12

En general el patrimonio salvo para grandes fortunas yo creo que ni se lo miran… otra cosa que no cuadre con el año anterior por mucho o con un cruce con el irpf… eso lo tienen fácil y no hace falta ni IA…

Yo la cuenta de IB pongo el saldo a 31.12 y a correr… no sabría ni donde sacar la media

2 Me gusta

Consultado con ChatGPT, como norma general (ojo, quien sepa que lo revise por si acaso)

-

Para CCs, selecciona el mayor entre la foto a 31/12 y la media del 4º trimestre. Para activos, siempre la foto a 31/12.

-

Para CCs, si la media del 4º trimestre es mayor a la foto del 31/12, ahí si podrías mirar si la norma te beneficia. La norma siendo, si has invertido en algo durante el 4º trimestre con ese dinero que antes formaba parte de esa media de la CC que era mayor a la foto del 31/12, o si has pagado alguna deuda con ese dinero, o algun caso más que habrá por ahi anotado. Si se lo has enviado a alguien, o lo has perdido, etc, tienes que seleccionar la media del 4º trimestre si es más alta por que no aplica la norma.

La media del 4º trimestre para los activos ni idea, como bien dices, podría ser que valga para gente en el extranjero o a saber.

Y también como dices, esto es “calderilla” para ellos a no ser que muevas muchos, muchos millones, pero claro, quien sabe si por esa calderilla te vienen a los cuatro años con recargos, así que creo que mejor intentar hacerlo lo mejor posible.

1 me gusta

Respuesta rápida que no tengo mucho tiempo ahora. Para los valores también se usa el saldo medio. De hecho en el BOE se publican.

El problema es que solo se hace para los españoles , para el resto al no tenerlos, al menos yo uso el valor de 31 diciembre.

Espero poder luego ampliar mi respuesta.

4 Me gusta

Cierto, yo hago lo mismo que dices, tengo un par españoles que busco en el BoE y resto a 31.12 con cambio de ese día y a correr… pero para los fondos creo que aplica el 31.12 que es lo que pongo, sean de aquí o de Luxemburgo o Irlanda

1 me gusta

Pero si la norma es la media del 4º trimestre para los valores, no tendría que ser para todos? Me refiero a no solo los que encuentres por ahí entre los informes fiscales de los bancos/plataformas y el BOE que solo tiene los españoles por lo que comentais, sino todos. Y si dices “es que no encontraba las medias del 4º trimestre y puse lo del 31/12” tiene la pinta de que te puedan decir “es tu problema” si tienes mala suerte.

Y si la norma es así, por que MyInvestor para contabilizar el total del patrimonio usa las valoraciones a 31/12 en vez de la media del 4º trimestre? Se supone que conocen la fiscalidad española. Más de uno habrá puesto esa cifra que dan ellos suponiendo que lo suman bien. Si tienes activos muy volatiles te puede cambiar la cifra final bastante.

Y en Openbank, al menos en el fondo monetario que tengo ahí no aparece la media del 4º trimestre y no es un fondo español así que no se puede mirar ni en el BOE.

Al final en general son cantidades pequeñas pero como digo nunca se sabe si a los 4 años te vienen con un recargo y a ver como rascan 4 duros así que lo suyo es hacer todo bien.

Al final apurando con la IA me ha resumido esto:

Cuentas corrientes: mayor entre saldo medio del 4.º trimestre y saldo a 31/12 (con la corrección legal para importes reinvertidos en otros bienes o derechos que sigan formando parte del patrimonio).

Acciones, ETF y demás valores cotizados: valor según la cotización media del 4.º trimestre.

Fondos de inversión no cotizados (IIC tradicionales): valor liquidativo a 31/12.

O incluso más simplificado:

Cuentas corrientes: mayor entre media 4T y saldo a 31/12.

Acciones/ETF: media 4T.

Fondos tradicionales: valor a 31/12.

3 Me gusta

Pues algo de razón tienes, pero con las acciones es extranjeras yo pongo valor a 31 diciembre pues no hay valor medio publicado en ningún sitio.

Para acciones españolas lo tengo tan claro como la Agencia Agencia Tributaria: 5. Valores representativos de la participación en los fondos propios de cualquier tipo de entidad...

1 me gusta