Gracias por compartir vuestras opiniones al respecto. Entiendo lo que comenta M*, y evidentemente un alto ritmo de crecimiento es inevitable que con el paso del tiempo termine viéndose deteriorado ya sea por uno u otro motivo. No obstante creo que esta gente no está haciendo demasiado ruido con la transformación del negocio tradicional a un mix en el que cada vez va teniendo mas peso el negocio On Line. Yo cada vez que leo al respecto de este tema en concreto, el de la transformación del negocio no me quedo con malas sensaciones. Creo que esta gente tiene las cosas claras en este tema y saben a dónde quieren ir. Asumen que sus tiendas son cada vez más un escaparate y tratan de aprovecharlo. La compra On Line está claro que no es que sea el futuro, es que ya es el presente, pero no funciona de la misma manera dependiendo de que productos se trate. No es lo mismo hacer la compra de una lata de aceite para el coche, un bote de tomate en la compra semanal, un juguete … etc, que por ejemplo una prenda de ropa. Una prenda de ropa es algo que por lo general necesita transmitir una serie de sensaciones al cliente para que este decida hacer la compra y eso solo se puede obtener “en directo”. Darle al clic para comprar algo cuesta muy poco, pero la gente por lo general intenta evitarse el engorro de hacer una devolución, aunque solo sea por evitar perder ese tiempo en ello. Y si bien es verdad que tener una tienda para hacer de escaparate no es negocio, esta gente las aprovecha en ello. Y aun así, no se en vuestros lugares de residencia, pero donde yo vivo si entras en una de las tiendas de la cadena cualquier día de la semana vacía no te la vas a encontrar y en un fin de semana fijo que te toca hacer cola en la caja para pagar.

Y como se ha comentado, puede crecer menos, pero se estaría hablando de una generación de caja aun muy importante.

Y un 60% de payout no es tampoco una locura teniendo en cuenta lo que se puede encontrar por ahí. Llegado el caso de que fuera necesario aun tendrían margen de maniobra por ese lado.

No se, creo que igual se la está matando antes de tiempo. ¿Que puede crecer menos? Seguro, pero igual tampoco la cosa es de cortarse las venas. A poco que se descolgara ya empezaría a dar unos números aceptables.

Lo que pasa que por ahora estoy exigiendo ademas un yield > 5% a 2 años vista si el stewardship rating no es exemplary segun M*. En caso de serlo elimino esta condicion. Es decir, si el equipo gestor es extraordinario invirtiendo no requiero ningun yield porque me fio de que sabra usar el dinero mejor que pagando dividendo. Si no lo es prefiero que me de un dividendo grande y ya lo reinvierto yo. Es una condicion totalmente arbitraria que me he puesto simplemente para reducir el abanico de empresas que seguir. Por eso puedo comprar Lowes o Home Depot sin problemas.

Ya sabeis que me gusta concentrar en vez de tener un universo infinito de posibilidades.

Gracias por la aclaración, Vash. Aún me falta familiarizarme con muchos términos.

Por cierto, ,a ver si algún días nos a regalas tu fórmula secreta para filtrar empresas, que seguro que da para darle a la cabeza unas cuantas vueltas. ¡Por ella prometo invitarte a una cerveza cuando te vea!

Perdonad que no había especificado. Ese sería el CAGR del dividendo (incluyendo extraordinarios). ¿O el growth lo tomáis con el EPS en lugar del dividendo? ¿o cogéis solo el dividendo ordinario?

Condición arbitraria pero que tiene sentido. Bien es cierto que M* tiene como Exemplary a la directiva de Anheuser-Busch por ejemplo, pero hasta eso puede tener su sentido aunque hayan recortado el dividendo.

¿Y el Wide/Narrow o el Uncertainty Low/Medium/High/Very High le das algo de peso a la hora de elegir la empresa?

Antes compraba cualquier cosa y muchos errores vinieron por eso. Si esperas que una empresa suba el dividendo 20 o 50 años tiene que tener necesariamente alguna ventaja competitiva. Si no malo.

No te libras de tortas porque KHC, BUD, etc lo cumplian pero reduces el numero de posibles errores

Y que a este hombre encima se le critique por donar millones en maquinaria a hospitales y por levantar de la nada una de las mejores empresas del país… En fin…

Empezando de cero, sin ser familia o hijo de nadie. Sin estudios mas alla de los 12 años y empezando a trabajar a los 14.

Su fundacion ha donado mas de 506M€ desde 2001.

Deberia dar conferencias en los colegios si me apurais, acerca del esfuerzo y el trabajo. Ni tan siquiera que mente las finanzas.

El 99% de los politicos desde la Transicion en este pais deberian lavarse la boca antes de hablar siquiera de el.

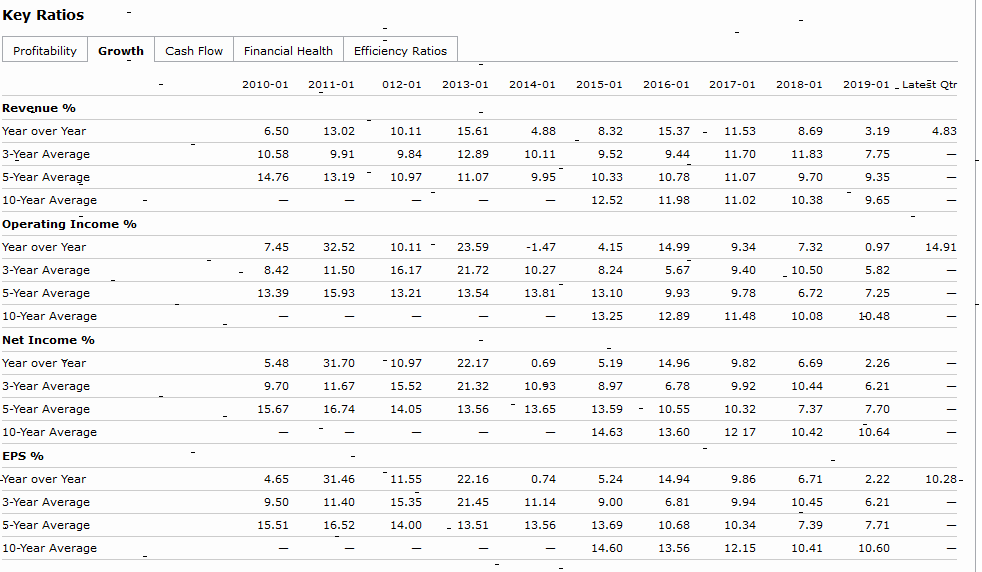

Inditex prosigue con la expansión global de su modelo integrado de tiendas y venta online.

Inditex continúa siendo muy activo en la diferenciación de su espacio comercial. El lanzamiento de la venta online global está en línea con lo previsto. En marzo Zara lanzó la venta online en Brasil. En mayo Zara lanzó la venta online en Arabia Saudí, Emiratos Árabes Unidos, Líbano, Egipto, Marruecos, Indonesia, Serbia e Israel. En agosto, Zara lanzó la venta online en Bahréin, Omán, Kuwait, Qatar y Jordania. En septiembre/octubre Zara lanzará la venta online en Sudáfrica, Colombia, Filipinas y Ucrania.

Las Ventas se situaron en 12.820 millones de euros, un 7% superiores a las del 1S2018. Las ventas a tipo de cambio constante crecieron un 7%.

Las ventas comparables aumentaron un 5% y fueron positivas en todos los conceptos, en todas las zonas geográficas y tanto en tienda como online.

El Margen bruto se situó en 7.284 millones de euros, un 7% superior al del 1S2018, y representa el 56,8% de las Ventas (+12 pb).

Estricto control de los gastos operativos.

El EBITDA del 1S2019 fue de 3.447 millones de euros frente a 2.343 millones de

euros del 1S2018. Excluyendo el impacto de la aplicación de las reglas de NIIF 16

en el 1S2019, el EBITDA hubiera crecido un 8%.

El Resultado neto alcanzó 1.549 millones de euros (0,498 € por acción), +10%.

Debido al fuerte desempeño operativo y a la buena evolución del circulante, la caja

neta se incrementó un 13%.

Inditex distribuirá 0,44 euros por acción el 4 de noviembre 2019 como dividendo

ordinario complementario y dividendo extraordinario del ejercicio 2018.

La colección inicial otoño-invierno ha sido bien recibida por nuestros clientes. La venta en tienda y online a tipo de cambio constante creció un 8% desde el 1 de agosto al 8 de septiembre. La dirección estima un crecimiento de las ventas comparables de entre el 4% y el 6% en 2019.

"La solidez financiera de la que hace gala Inditex en vísperas de la recta final del ejercicio deja claro su capacidad para mejorar el dividendo de cara a 2020. La pasada primavera, la compañía gallega ya anunció que proponía una nueva política de retribución al accionista, con un incremento del pay out ordinario del 50% al 60%. Incluía un dividendo extraordinario total de 1 euro por acción a distribuir con cargo a los ejercicios 2018, 2019 y 2020.

Así, en total, con cargo a 2018 ya ha abonado 0,88 euros por cada título (0,66 euros de retribución ordinaria y un dividendo extraordinario por acción de 0,22 euros) dividido en sendos pagos de 0,44 euros. El último de ellos abonado en noviembre.

De esta forma, si con cargo al pasado año, Inditex tuvo capacidad de mejorar su retribución un 17% y si su negocio mantiene el ritmo en la recta final de año tendría capacidad financiera de sobra para una nueva mejora con cargo a 2019."

.

.

,a ver si algún días nos a regalas tu fórmula secreta para filtrar empresas, que seguro que da para darle a la cabeza unas cuantas vueltas. ¡Por ella prometo invitarte a una cerveza cuando te vea!

,a ver si algún días nos a regalas tu fórmula secreta para filtrar empresas, que seguro que da para darle a la cabeza unas cuantas vueltas. ¡Por ella prometo invitarte a una cerveza cuando te vea!