Moraleja. No te hagas CEO de Inditex.

Y tres meses después, otra vez por encima de 30.

Hoy le están dando de lo lindo a Inditex (-6%), según los periódicos porque Morgan Stanley ha bajado su recomendación y pone un precio objetivo de 21€.

Hola. opino que aun siendo de las empresa española mas importante su nivel de crecimiento actual no permite considerarla una empresa de valor, y para ser una empresa de dividendo a largo plazo su % de dividendo no justifica un PER de 26 por lo que estoy de acuerdo en que esta sobrevalorada. Ay peces mas golosos en el mar, la espero por debajo de 20.

Yo coincido totalmente con Morgan Stanley. Como ya comenté en este mismo hilo a principios de año yo no la valoro en más de 20 o 21 euros por acción que casualmente es exactamente la misma valoración que le da M.S.

Inditex sigue siendo una estupenda empresa pero el precio de la acción recoge una expectativas de crecimiento exageradas que no se van a cumplir.

Como dije hace unos meses la espero a 17-18 para comprar o como muchísimo a 20

Yo coincido totalmente con Morgan Stanley. Como ya comenté en este mismo hilo a principios de año yo no la valoro en más de 20 o 21 euros por acción que casualmente es exactamente la misma valoración que le da M.S.

Inditex sigue siendo una estupenda empresa pero el precio de la acción recoge una expectativas de crecimiento exageradas que no se van a cumplir.

Como dije hace unos meses la espero a 17-18 para comprar o como muchísimo a 20

17-18, o como muchísimo a 20 me parecen precios razonables (a 17€ da un PER de 15 aprox). Pero a día de hoy parece muy difícil que baje tanto. Yo si la veo en 24€ a lo mejor le pego un primer mordisquito (ahorro de un mes), pensando en promediar a la baja con otro tanto si llega a 20 y un tercer y último disparo de igual importe si llega a 16€. Me quedaría una posición de una buena empresa que me gustaría tener en cartera a un precio no exagerado.

Ni Morgan Stanley ni JP Morgan dicen esto para infomar… ya tendrán tomadas sus posiciones o las de su clientes.

Ni Morgan Stanley ni JP Morgan dicen esto para infomar… ya tendrán tomadas sus posiciones o las de su clientes.

JP Morgan cree que hay que aprovechar la corrección de Inditex y le da un potencial del 30%

Totalmente , veremos quien tiene finalmente razón. Sigue cara porque se espera mucho crecimiento, un PER elevado pero es que es una empresa canela en rama. Tengo que reflexionar si hago mi primera entrada por la zona de 25 o espero aun más.

Cash-rich Zara owner Inditex increased its dividend by 17% for the full year despite reporting annual earnings slightly below analyst expectations, dampened by the currency exchange effects of a strong euro.

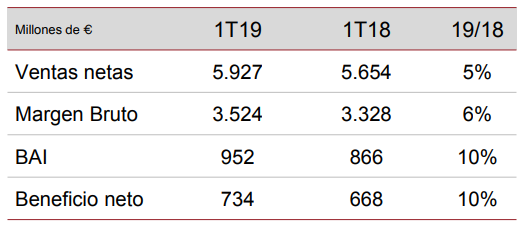

The world’s biggest clothing retailer reported profits of €3.44 billion, up 2% on year, on sales of €26.15 billion.

That missed a consensus estimate for net profit of €3.49 billion and sales of €26.45 billion, Refinitiv I/B/E/S data shows.

A strong euro can drag on profits for Inditex, the owner of upmarket chain Massimo Dutti and underwear store Oysho, as the group generates more than half of its sales in other currencies and then books those sales in euros when reporting results.

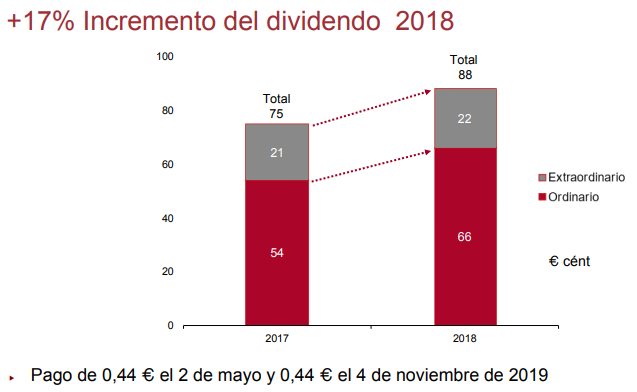

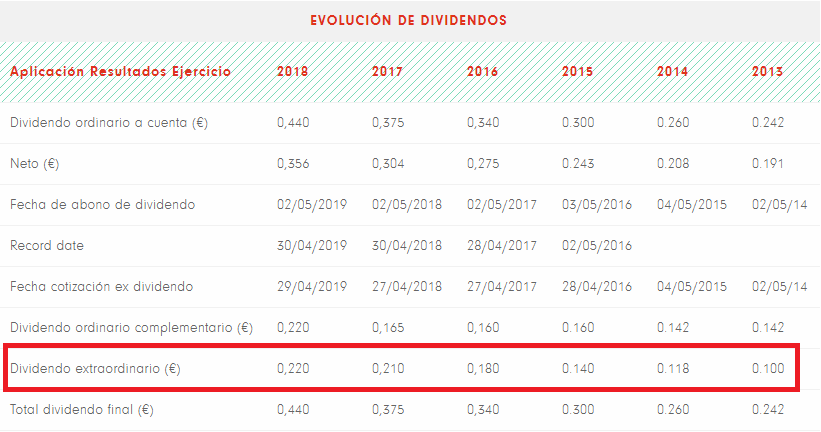

The company has proposed a total dividend of 0.88 euros for the year that ended, up 17% from a year earlier.

Inditex said it had a net cash position of €6.7 billion euros as at January 19.

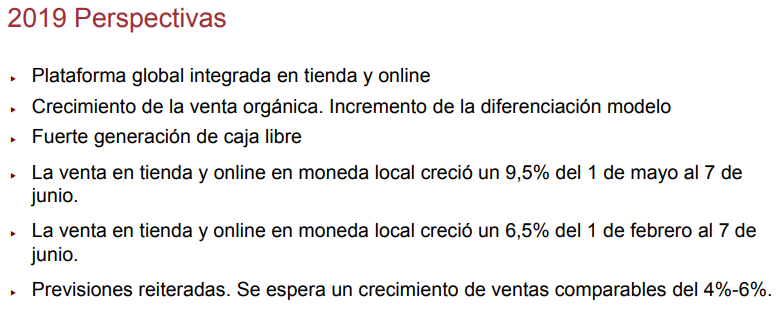

Inditex, controlled by founder Amancio Ortega, estimated its total like-for-like sales would grow by 4-6%in the current financial year.

Its sales in shops and online at constant exchange rates rose 7% in the first weeks of the new financial year, from February 1 to March 9, as shoppers bought items from the spring/summer collections like belted linen blazers and floral A-line dresses from Zara.

Inditex launched Zara online sales in 106 new markets in November.

Its overall online sales grew by more than a quarter to become 12% of total sales during the year.

RPD 3’5% a estos precios.

A ver si con un poco de suerte la prensa salmón de este país se pone a resaltar los “malos resultados” para que nos la vuelvan a poner sobre los 23 y cargar otro tiro.

Mañana, probad de ir a vuestro jefe y pedidle que os aumente el sueldo un 17% a ver que os dice, jejejeje.

La mejor empresa patria de muy muy largo.

1 me gusta

La tengo en seguimiento. A ver como sigue estos dos meses… Me gustaría incluirla en mi cartera un poco más barata!

1 me gusta

2 Me gusta

A mi me ha dejado pensando este fragmento:

Dar un extraordinario a mi me suena a que no ven capacidad de crecimiento futuro o por lo menos no en la misma medida que hasta ahora.

Y me decepciona un poco que con estas cotizaciones piensen más en repartir efectivo que en recomprar acciones, por ejemplo.

Igual me pierdo algo…

1 me gusta

Inditex da un dividendo ordinario y un extraordinario todos los años, no es algo nuevo.

Yo pensaba que seguía el esquema habitual, en el que todo es dividendo ordinario y se paga una parte a cuenta de los resultados y otro complementario con los resultados definitivos, pero tienes toda la razón:

De todas maneras, si pagan en 3 años 1 € es bastante más que el 0.220 € de 2018.

1 me gusta

Se refiere al euro a repartir en 3 años.

Está claro que deja de crecer a buen ritmo y por ello empieza a repartir más dividendo porque no encuentra donde meter el cash.

Mientras siga creciendo digamos mínimo al 5% la veo viable en una cartera diversificada

Un saludo

1 me gusta

Supongo que ITX se encuentra en esa fase de transicion de empresa de crecimiento a empresa mas estable. El crecimiento nunca puede ser indefinido.

3 Me gusta