Sí, ya se había anunciado hace unos meses. Es un extraordinario, todos los años reparte, en 2018 0,22 y en estos siguientes, 0,33. Inditex tiene mucha caja que incrementa cada año y que puede repartir si quiere, así que es normal que pague más.

1 me gusta

Yo no se si termino de entender correctamente el comunicado que ha subido @polin ¿Por qué interpretáis el comunicado como una señal de menor crecimiento?

Un saludo.

1 me gusta

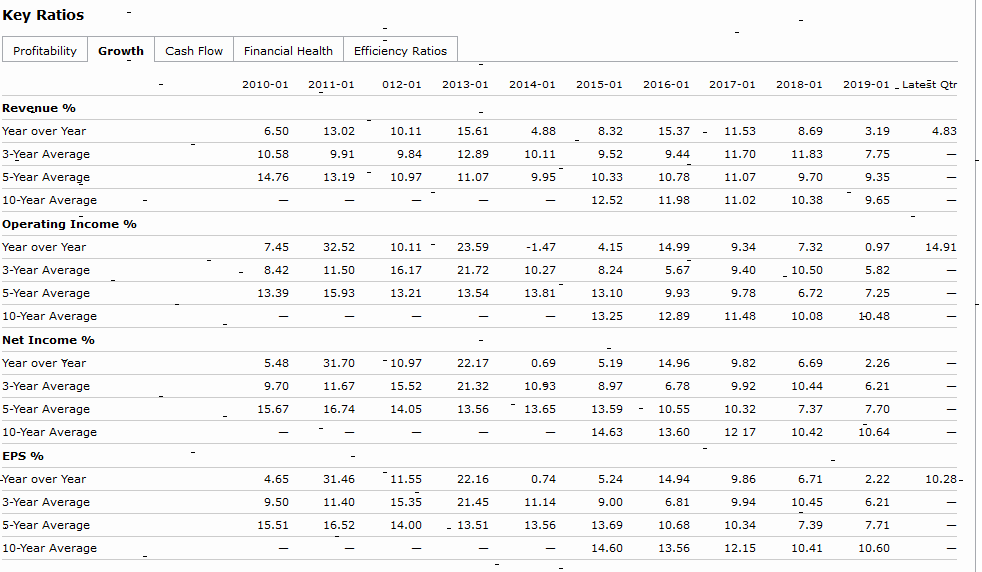

M* tambien opina que crecera menos

We are reducing our fair value estimate for narrow-moat Inditex to EUR 29 per share as the firm reported first-quarter results, with weaker growth than our full-year expectations but a margin improvement. The reduction in fair value is largely because of our more cautious stance over the long-term growth rate (we are reducing our stage II growth rate to 6% from 8%) because growth from such a significant size would become more difficult, while the high rate of competitiveness in the apparel segment would limit pricing power. We still view shares as attractive at current levels.

1 me gusta

a grandes rasgos porque “a priori” si una empresa toma la decisión de aumentar el dividendo incrementando el payout, implica que se queda en su caja menos recursos con los que emprender nuevas inversiones y hacer crecer su negocio. Al menos es un gesto que se puede interpretar asi.

A mi personalmente no me parece algo malo. No se puede crecer infinitamente dentro de un nicho o sector. Y creo que es mejor gestor el que es consciente de esa limitación que el que no.

3 Me gusta

Inditex ha crecido siempre sin deuda, aumentar el payout hasta el 60% no tiene por que ser síntoma de que crean que van a crecer menos.

Hace 5 años el dinero que tenian para invertir seguramente fuera menos que el que tiene ahora aún aumentando el payout hasta el 60%

1 me gusta

Mi opinión personal sobre el dividendo extraordinario es la siguiente. Una empresa como Inditex con casi 7B de caja neta y que sólo crece de forma orgánica se lo puede permitir. Esos 7B de caja deberían ir a los accionistas ya que Inditex no los necesita. Con el fcf que genera es más que suficiente para realizar las inversiones que requiere.

4 Me gusta

Gracias por compartir vuestras opiniones al respecto. Entiendo lo que comenta M*, y evidentemente un alto ritmo de crecimiento es inevitable que con el paso del tiempo termine viéndose deteriorado ya sea por uno u otro motivo. No obstante creo que esta gente no está haciendo demasiado ruido con la transformación del negocio tradicional a un mix en el que cada vez va teniendo mas peso el negocio On Line. Yo cada vez que leo al respecto de este tema en concreto, el de la transformación del negocio no me quedo con malas sensaciones. Creo que esta gente tiene las cosas claras en este tema y saben a dónde quieren ir. Asumen que sus tiendas son cada vez más un escaparate y tratan de aprovecharlo. La compra On Line está claro que no es que sea el futuro, es que ya es el presente, pero no funciona de la misma manera dependiendo de que productos se trate. No es lo mismo hacer la compra de una lata de aceite para el coche, un bote de tomate en la compra semanal, un juguete … etc, que por ejemplo una prenda de ropa. Una prenda de ropa es algo que por lo general necesita transmitir una serie de sensaciones al cliente para que este decida hacer la compra y eso solo se puede obtener “en directo”. Darle al clic para comprar algo cuesta muy poco, pero la gente por lo general intenta evitarse el engorro de hacer una devolución, aunque solo sea por evitar perder ese tiempo en ello. Y si bien es verdad que tener una tienda para hacer de escaparate no es negocio, esta gente las aprovecha en ello. Y aun así, no se en vuestros lugares de residencia, pero donde yo vivo si entras en una de las tiendas de la cadena cualquier día de la semana vacía no te la vas a encontrar y en un fin de semana fijo que te toca hacer cola en la caja para pagar.

Y como se ha comentado, puede crecer menos, pero se estaría hablando de una generación de caja aun muy importante.

Y un 60% de payout no es tampoco una locura teniendo en cuenta lo que se puede encontrar por ahí. Llegado el caso de que fuera necesario aun tendrían margen de maniobra por ese lado.

No se, creo que igual se la está matando antes de tiempo. ¿Que puede crecer menos? Seguro, pero igual tampoco la cosa es de cortarse las venas. A poco que se descolgara ya empezaría a dar unos números aceptables.

Un saludo.

5 Me gusta

Yo estoy esperando a ver si cumple mis numeros. Esta ahi ahi pero no termina de escogonciarse.

1 me gusta

Weno, si tú la miras es que no está todo perdido, ni para ella ni para mí  .

.

Un saludo.

Si no te importa, ¿podrías detallar los números? ¿Le exiges algo de margen extra?

Es decir, si no recuerdo mal buscas un 15% de Total Return: yield actual + growth.

Tomamos 25€ de precio actual => Yield actual 3,5%.

En cuanto al CAGR esto tengo yo:

Es decir, que “a priori” tendríamos ese Total Return exigido > 15%, ¿no?

O quizás estas considerando que el CAGR a futuro va a disminuir en un 2-3% aproximadamente y por eso le exiges un pelín más…

1 me gusta

@waits, ¿de dónde sacas esas cifras de CAGR?, porque me parece que son erróneas.

Yo los que manejo son estos

Y lo que interpreto es que el crecimiento ha decelerado mucho.

Si. La parte del total return la cumple.

Lo que pasa que por ahora estoy exigiendo ademas un yield > 5% a 2 años vista si el stewardship rating no es exemplary segun M*. En caso de serlo elimino esta condicion. Es decir, si el equipo gestor es extraordinario invirtiendo no requiero ningun yield porque me fio de que sabra usar el dinero mejor que pagando dividendo. Si no lo es prefiero que me de un dividendo grande y ya lo reinvierto yo. Es una condicion totalmente arbitraria que me he puesto simplemente para reducir el abanico de empresas que seguir. Por eso puedo comprar Lowes o Home Depot sin problemas.

Ya sabeis que me gusta concentrar en vez de tener un universo infinito de posibilidades.

Luego habra que ver si uno se puede fiar de M* ![]()

3 Me gusta

Creo que suma yield + growth en lugar de considerar solo el growth

2 Me gusta

Gracias por la aclaración, Vash. Aún me falta familiarizarme con muchos términos.

Por cierto, ,a ver si algún días nos a regalas tu fórmula secreta para filtrar empresas, que seguro que da para darle a la cabeza unas cuantas vueltas. ¡Por ella prometo invitarte a una cerveza cuando te vea!

,a ver si algún días nos a regalas tu fórmula secreta para filtrar empresas, que seguro que da para darle a la cabeza unas cuantas vueltas. ¡Por ella prometo invitarte a una cerveza cuando te vea!

Juraria que esta en mi hilio de presentacion.

Yield + Growth > 14.87%

Sencilla y arbitraria ![]()

Perdonad que no había especificado. Ese sería el CAGR del dividendo (incluyendo extraordinarios). ¿O el growth lo tomáis con el EPS en lugar del dividendo? ¿o cogéis solo el dividendo ordinario?

Espero no haberme colado en la fórmula ![]()

Condición arbitraria pero que tiene sentido. Bien es cierto que M* tiene como Exemplary a la directiva de Anheuser-Busch por ejemplo, pero hasta eso puede tener su sentido aunque hayan recortado el dividendo.

¿Y el Wide/Narrow o el Uncertainty Low/Medium/High/Very High le das algo de peso a la hora de elegir la empresa?

1 me gusta

Ahora compro solo Wide o al menos Narrow pero si es Narrow de las que pone 99 en el analisis cuantitativo: http://quotes.morningstar.com/stock/analysis-report?t=XNYS:AOS®ion=esp&culture=en-US&productcode=MLE&cur=

Antes compraba cualquier cosa y muchos errores vinieron por eso. Si esperas que una empresa suba el dividendo 20 o 50 años tiene que tener necesariamente alguna ventaja competitiva. Si no malo.

No te libras de tortas porque KHC, BUD, etc lo cumplian pero reduces el numero de posibles errores

4 Me gusta

8 Me gusta

Y que a este hombre encima se le critique por donar millones en maquinaria a hospitales y por levantar de la nada una de las mejores empresas del país… En fin…

16 Me gusta

Envidia, creo que lo llaman a eso. En España somos líderes.

16 Me gusta