¿Comprar para recibir el dividendo y luego vender es buena idea o despues de dar los dividendos el precio tiende a bajar? ¿Alguno tenéis experiencia en ello?

Las empresas suelen descontar de su cotizacion el reparto de dividendo en la fecha exdividend, luego, lo que haga la empresa ese mismo dia o los dias siguientes dependera sobretodo de la evolucion del mercado en ese momento o si hay alguna otra noticia de la empresa.

Lo verdaderamente preocupante es la frase “esta tarifa podrá reducirse si el saldo en su cuenta es superior a los 100 000 USD”, el “podrá”, sin especificar cuánto. ¿Lo deciden ellos según les convenga?

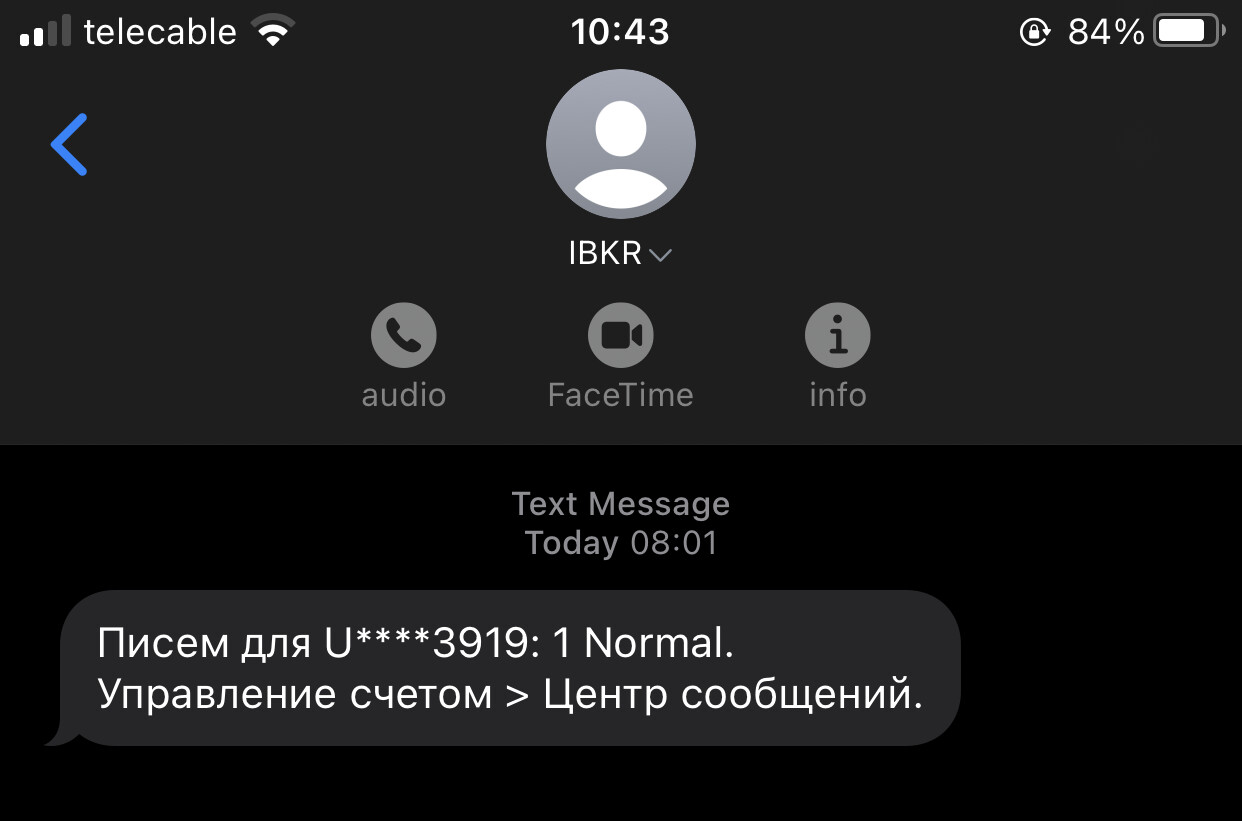

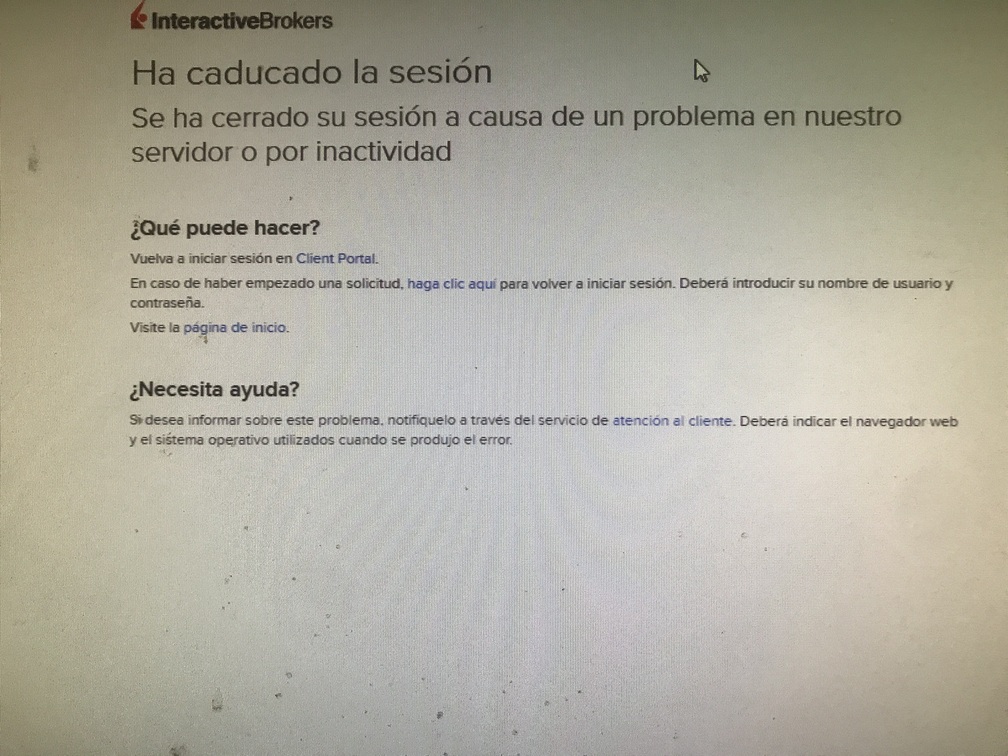

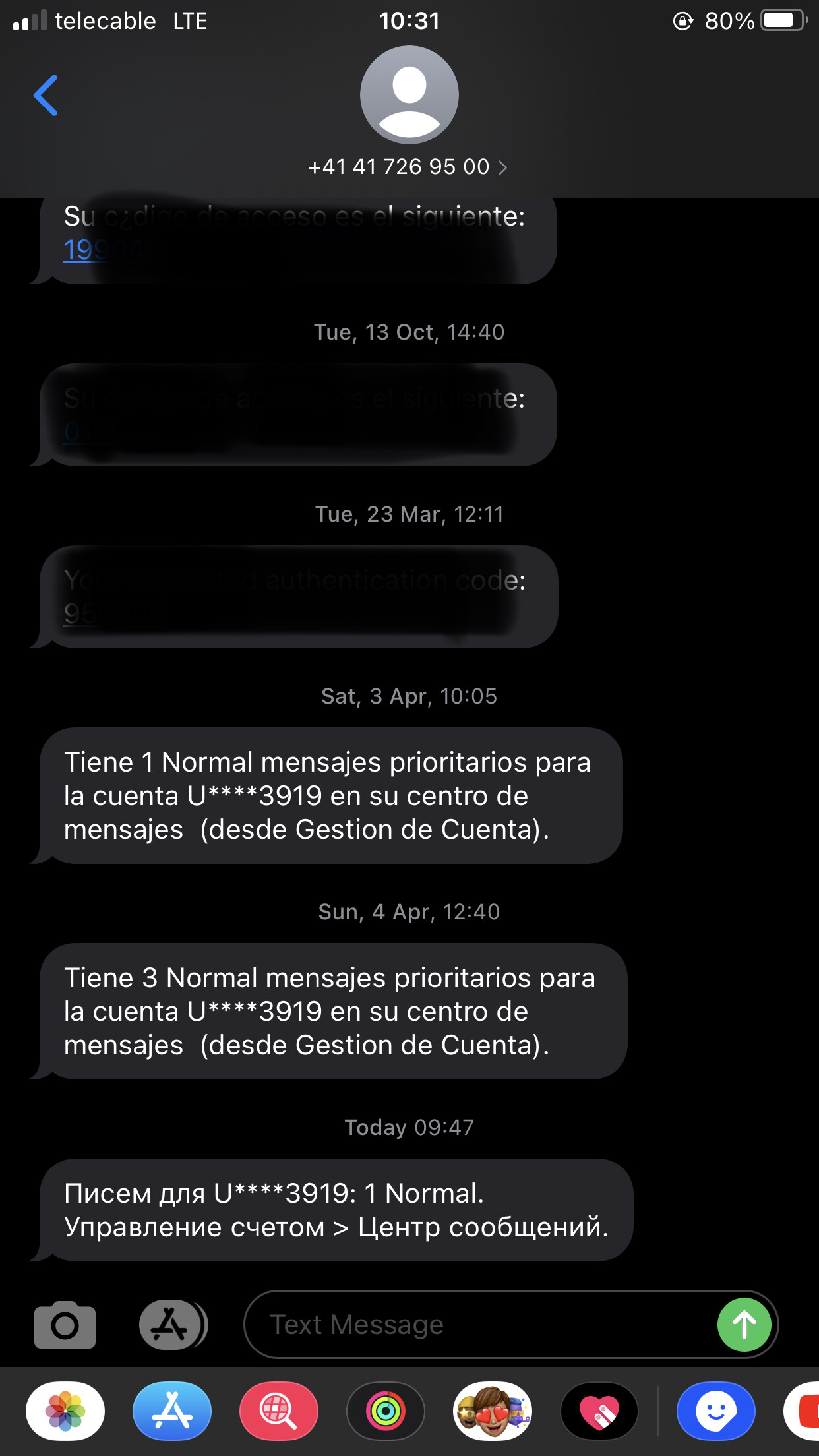

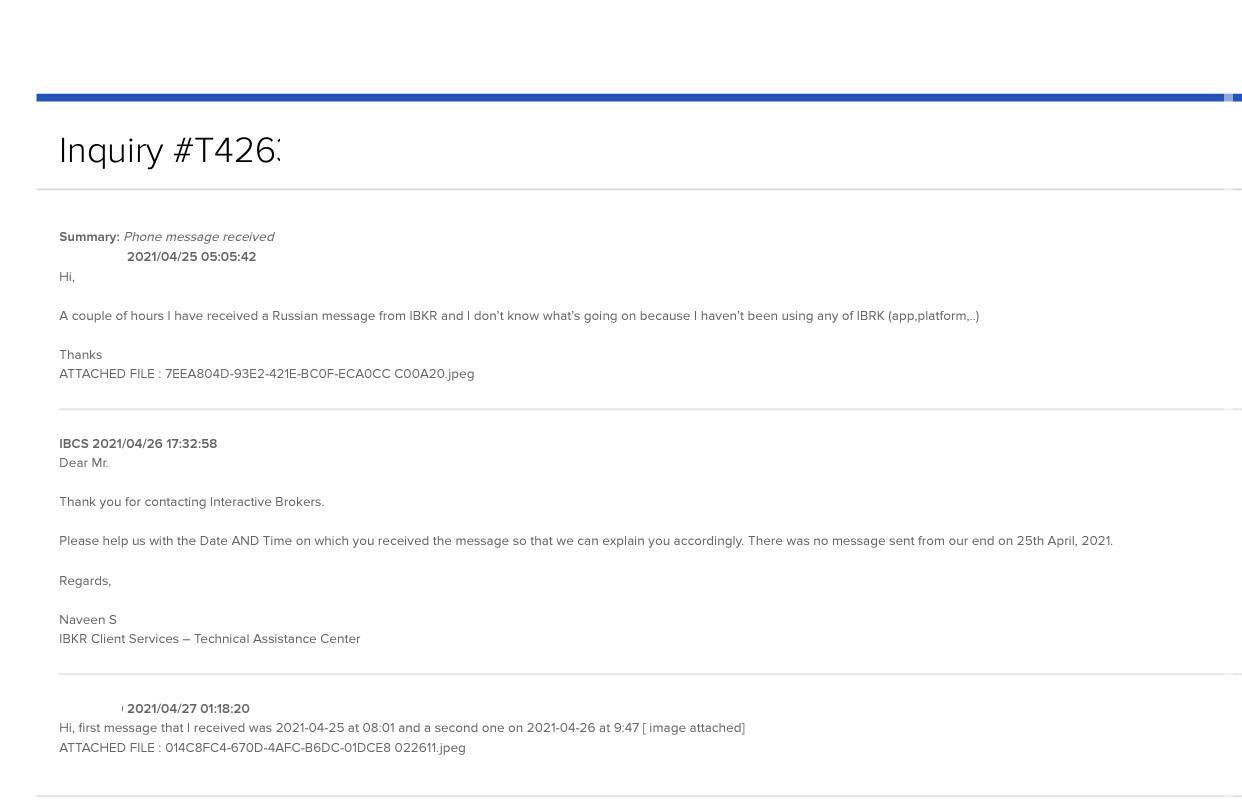

Yo… un no tocar. Abres la web en el ordenador (no movil), miras si hay algun mensaje por entregar y ticker para seguridad. Que aunque no sea nada da muy mala imagen.

Es un sms del telefono que tienes para IBKR no?

Estoy intentado sacar el informe de actividad para 2020, pero creo que con el cambio a Irlanda, no me deja ver ninguna actividad pasada, por lo que no me deja seleccionar fechas anteriores a 2021, ¿Cómo lo habéis hecho vosotros?

Buenos días.

Prueba a pinchar en el número de cuenta en azul en la parte superior izquierda al entrar en informes. Te salen para elegir la cuenta actualmente de Irlanda, que no tiene actividad de 2020, o la vieja que es la que hay que mirar. También puedes seleccionar las dos.

Espero que te funcione.

Un saludo