Me reengancho al tema. Llevar la contabilidad, siguiendo la metodología explicado en invirtiendo poco a poco no es difícil una vez creas la estructura en una hoja de cálculo. Es cierto que hay que estar un poco pendiente de anotar los dividendos con regularidad. Y de ahí aplicar el tipo de cambio (que para el caso ya hemos dicho que puede ser del BCE o IB, que no difiere en exceso).

Las minusvalías sí son más engorrosas, porque llevan implícita una venta de divisa. Siempre desde el punto de vista de lo que se expone en InvirtiendoPocoaPoco, que me parece muy didáctico. Comparar cada venta con los cobros de pequeños dividendos 20, 5, 7, 33, 95 $… etc siguiendo el FIFO puede ser horrible, y peor aún a mayor número de empresas tengas en cartera. No hace falta llegar ni a 50 ni a 360 para que sea titánico jeje.

Aquí llego a un punto que comentó nuestro querido @jordirp en otro foro y que me llevó a consultarle al respecto. Él aportaba una idea para simplicar el FIFO que me parecía muy original (desde luego a mi no se me habría ocurrido) , y es el juntar todos los dividendos cobrados digamos, por ejemplo, en un mes y sacar el tipo de cambio medio. Sin importar si hablamos de 8, 20 o 500 apuntes de dividendos. Es decir: coger el extracto y sumar todos los cobros (ya restada la retención en origen). Y de ahí sacar el tipo de cambio medio para ese periodo. Así, en vez de tener 500 apuntes diferentes, tendríamos 1 por cada mes.

Si bien no es algo “super super super estricto”, creo que produce una variación mínima respecto a un FIFO dogmático y me parece una solución super ingeniosa para lo que yo veo como el principal impedimento a este tipo de contabilidad (La explicada en Inviertiendo Poco a Poco).

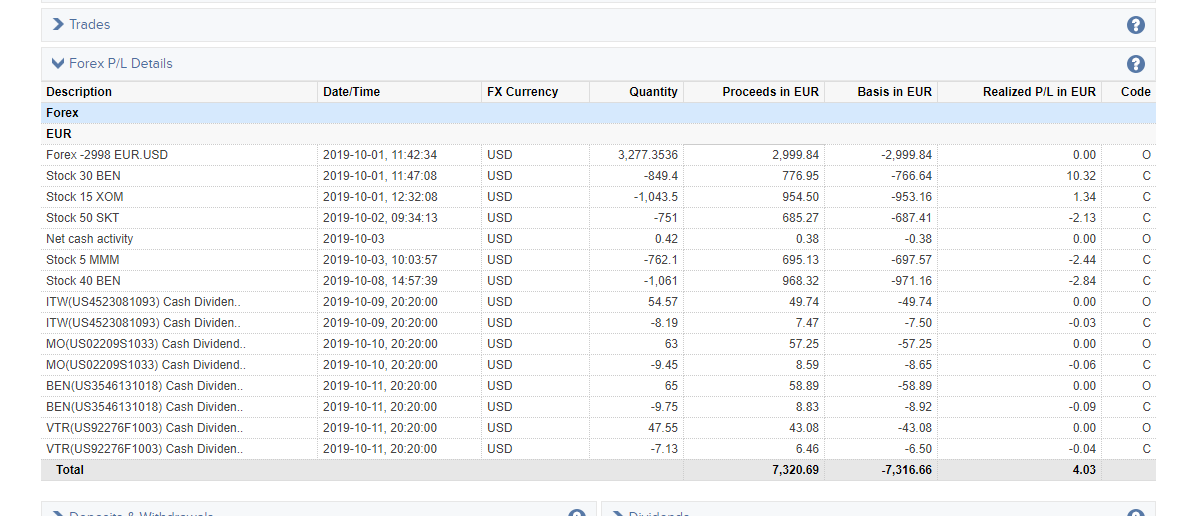

Y a continuación, la segunda vertiente, la que ha explicado @juanvi y que en su día hablamos con @wikthor: ¿Usar el extracto de IB? Copio brevemente las dos “ventas” de divisa que he hecho este año (dos recompras de put con pérdidas).

- 11 ENERO: Vendo 1912 € . Tipo Cambio 1,1463 $ = 2191,86 $

2)15 AGOSTO: Minusvalía de 73,45 $. Tipo Cambio 0,8969€= -65,88 €

Mediante el FIFO, veo que esos 73,45 $ = 65,88 € , y que esos los primeros 73,45 me costaron = 1/1,1463 = 0,8724 * 73,45 = 64,08 €

65,88 – 64,08 = 1,80 € de plusvalía por divisa.

- 23 AGOSTO: Minusvalía 52,59 $. Tipo Cambio 0,9037€ = -47,53 €

Los primeros 52,59 $ costaron 0,8724 * 52,59 = 45,88 .

47,53 45,88 = 1,65 € de plusvalía por divisa.

El resultado FIFO (siguiendo la técnica tan bien resumida en IPP) es de 3,45 €. No he hecho ninguna venta más: ni he vendido acciones, ni he cambiado a euros, nada. Hasta donde yo sé, las cuentas están bien. La cuestión es que el extracto de IB me da 68,03 € .

Es una diferencia muy importante. Según tengo entendido, IB utiliza para calcular el FIFO la metodología que se propone en la consulta vinculante más “reciente” que he podido ver en los foros. Si bien, a mi me cuesta un poco entender muy bien como funciona. Eso lo dejo par alguien más avezado que quiera aportar su grano de arena.

Vaya post más largo me ha quedado… lo siento. Tengo que seguir trabajando. El resumen es que, a día de hoy, me debato entre qué estilo de fiscalidad llevar: o dejarme caer en las dulces pero intrigantes manos de IB o seguir en plan detective Colombo apuntado todos y cada uno de mis movimientos con denuedo en busca de la mayor exactitud.