La compañía del FTSE 100 indicó que está evaluando si separar Intertek Testing & Assurance —que abarca productos de consumo, aseguramiento corporativo y salud y seguridad— de su división de Energía e Infraestructura. Ambas divisiones generaron ingresos de 1.900 millones de libras y 1.600 millones de libras, respectivamente, en 2025.

La revisión, que se espera concluya a mediados de 2027, considerará una venta o una escisión, señaló Intertek. Ambos negocios podrían estar “mejor posicionados como empresas separadas para liberar todo su potencial”, indica el anuncio.

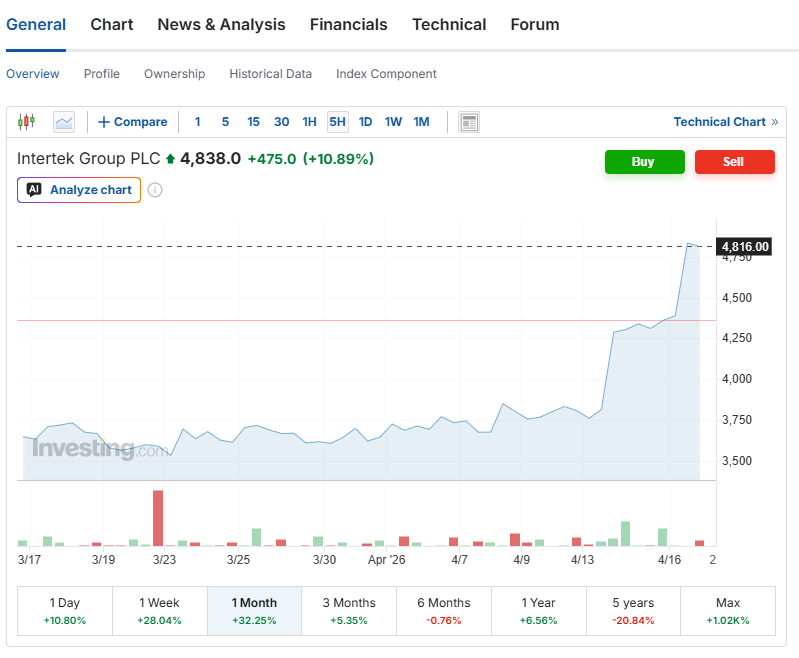

Así que como mínimo para finales de 2028 yo diría, suponiendo que lo hagan.

Lo cierto es que hace muy poco tiempo ya ha hecho una reestructuración interna y ha creado esas 2 divisiones, supongo que preparando el camino con vistas a esa posible separación.

Vamos a indagar su facturación, márgenes y crecimientos en cada división

La División Intertek Testing & Assurance en 2025 registró una facturación de 1.856 millones de libras esterlinas ( crecimiento del 6,2 % y margen operativo de un 24,8 % ) que estaba compuesta por los siguientes apartados

Productos de Consumo con una Facturación de £ 983,4 millones (crecimiento del 6,2% ) y un Margen Operativo del 30,4%.

Aseguramiento Corporativo con una Facturación de £ 514,0 millones (crecimiento del 6,8%) y un Margen Operativo del 22,6%.

Salud y Seguridad con una Facturación de £ 347,1 millones (crecimiento del 5,5%) y un Margen Operativo del 13,0%.

La División Intertek Energy & Infrastructure en 2.025 registró una facturación de de 1.576 millones de libras esterlinas ( crecimiento del 2,3 % y margen operativo del 10 %).

que estaba compuesta por los siguientes apartados

Industria e Infraestructura con una Facturación de £ 858,1 millones (crecimiento del 5,3% ) y un Margen Operativo del 11,1%.

Mundo de la Energía con una Facturación de £ 729,0 millones (descenso del 1,3% ) y un Margen Operativo del 8,7%.

No hay que ser muy adivino para estar convencido de que a la directiva le encantaría desprenderse de la división de Energy & Infrastructure que es la que tiene un crecimiento muy flojo y además su margen operativo está muy justito.

Los analistas han mejorado sus precios objetivos, como es el caso de

Morningstar que ha fijado una estimación de su Fair Value en 4.950 GBP

Goldman Sachs que mantiene un objetivo cercano a las 5.700 GBP

Las estimaciones más optimistas alcanzan las 6.200 GBP, mientras que las más conservadoras se sitúan en las 4.150 GBP.

La oferta de EQT ( rechazada por Intertek) ascendía a 5.150 GBP en efectivo.

¿A qué se dedica EQT?..Su negocio principal consiste en recaudar capital de inversores institucionales para adquirir participaciones mayoritarias en empresas de sectores específicos.

Invierten en salud, tecnología y servicios industriales en Europa y Norteamérica.

Se enfocan en infraestructuras (energía, transporte) y bienes inmuebles.

En España, es la dueña de Idealista, Freepik, Parques Reunidos, Infojobs y Milanuncios.

EQT tiene ahora hasta el 14 de mayo de 2026 para decidir si presenta una nueva oferta firme por la totalidad o se retira del proceso.

Sin embargo, el equipo directivo está interesado en vender la división de Energía e Infraestructuras a alguno de sus principales competidores. Vender solo la división de energía permite a Lacroix y su equipo seguir al mando de una empresa más rentable, más moderna (enfocada en IA y ESG) y con una caja enorme para irse de compras y/ó reducir deuda y/ó retribuir al accionista. Los nombres de posibles compradores que más suenan en las quinielas de los analistas son:

SGS (Suiza): Es el líder mundial y se crearía un gigante casi imbatible en servicios industriales. Además cotiza a múltiplos más elevados que Intertek lo cual supone que financieramente le representa un buen negocio.

Bureau Veritas (Francia): Con una fuerte presencia en infraestructuras y energía renovable, podría ver la escisión de Intertek como una oportunidad de oro para expandirse.

Los analistas estiman que la división de Energía e Infraestructura (E&I) de Intertek podría alcanzar una valoración de entre 3.000 y 3.500 millones de libras si se vende por separado. Con toda esa pasta, Intertek podría comprar de golpe a varios competidores medianos en el sector de Life Sciences ó Software de Sostenibilidad. Intertek ya está adquiriendo empresas en nichos de alto crecimiento como Suplilab (salud/alimentos), Envirolab (sostenibilidad) y PTL (ensayos de materiales).

El gobierno británico tiene facultades para intervenir en estos casos pero podría ver la venta de la división de energía como un “mal menor” por varios motivos:

Al vender solo una división a SGS ó a Bureau Veritas, la sede central de Intertek y su cotización principal se quedarían en la Bolsa de Londres (LSE). Si EQT la compra entera, existe un riesgo real de que la excluyan de bolsa y la gestionen desde Estocolmo o que la fragmenten para revenderla en unos años.

El Reino Unido quiere posicionarse como líder en servicios de ESG y economía verde. Una Intertek reforzada en Testing & Assurance (que incluye la certificación de huella de carbono y seguridad de nuevos materiales) encaja perfectamente con la estrategia industrial del país.

Aunque la división de energía es importante, no se considera una infraestructura crítica nacional “intocable”. El gobierno preferiría una Intertek fuerte y especializada en tecnología y salud que una empresa debilitada por la falta de inversión o comprada íntegramente por un fondo extranjero.

Una vez visto y “rumiado” todo lo anterior, tengo que reconocer que me ha resultado muy convincente por lo que he decidido que…YO NO VENDO.

El consejo de administración de INTERTEK ha confirmado la recepción de la nueva propuesta de £58.00 por acción en efectivo y ha recomendado explícitamente a sus accionistas que no realicen ninguna acción por el momento mientras las deliberaciones continúan.

EQT tiene hasta las 17:00 horas del 14 de mayo de 2026 para anunciar una intención firme de presentar la oferta o retirarse oficialmente

Por otra parte, todavía no hay ninguna noticia acerca de que existan ofertas por la división de Energía e Infraestructura. Podría ser que esta posible venta fuera una estrategia diseñada por INTERTEK para forzar una oferta mayor por parte de EQT, algo que de momento están consiguiendo.

Yo tengo un precio de 35,54 por lo que los 58 de la nueva oferta ya me supone un goloso rendimiento del + 63 % en un plazo de +/- 2 meses…¡¡ hay días que no lo gano !!.

entiendo que si la compra sigue adelante nos compran las acciones de Intertek en cash, ¿no? Y esto es equivalente a venderlas al precio que ofrecen, ¿correcto?

O sea que me tocaría pasar por caja en la declaración de la renta

Por un lado contento porque me saco un muy buen pellizco de cerca del 40% en poco tiempo pero me da rabia tener que desprenderme de ellas y pagar a Hacienda.

El problema ahora es encontrar una empresa de al menos similar calidad, con la que mantengas dividendo neto (eso ya lo complica porque Intertek no tiene retención en origen) y que esté barata o razonable.

A mi a bote pronto se me ocurre Wolters Kluwer y tampoco veo mal Aena