Buenos días,

Supongo que el margen libre, te refieres al “exceso de liquidez” que al menos IB te proporciona en función del valor de tu cartera.

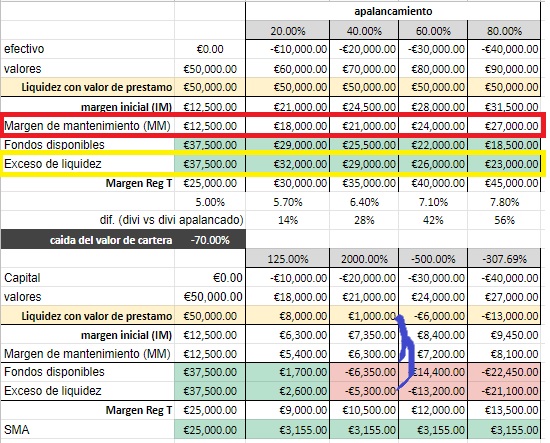

Lo primero es saber cuál es el valor neto de tu cartera. Si tienes 70K en acciones y -20K en efectivo, Para IB tu cartera tiene un valor de 50K. Yo el nivel de apalancamiento lo defino como la proporción de saldo negativo respecto al valor neto.

El siguiente parámetro que se calcula es el margen de mantenimiento. Este es de más o menos el 30% del valor de los activos en cartera.

El exceso de liquidez es la diferencia entre el valor neto y el MM.

Si el valor de los activos baja, y seguimos teniendo efectivo en negativo, el valor neto de la cuenta empezara a caer. Si el valor neto es menor que el exceso de liquidez, has perdido “ese margen libre” o “cushion” o como se le llame. El tema es que IB empezara a vender activos hasta que esta situación se solucione.