Pides 10.000 euros de credito al 1% en IB.

Pagas 10 euros/mes intereses = 120 euros al año

Formas una cartera de acciones de 10 valores con un Yield inicial del 5%, si puede ser, crecientes.

Lo que cobras al año 5%-1% intereses = 4% = 400 euros, los usas para quitarte deuda.

En 25 años has pagado el prestamo gratis. Sin tener en cuenta el crecimiento de los dividendos ni los impuestos.

Sería 1,5% al pedir por debajo de 100.000, ¿no? Según esto, el 1% sería a partir de 100.000:

Luego pones de ejemplo de cartera acciones en dólares. Entiendo que esto es así, ¿no? Es decir nada te impide cambiar tus euros prestados a dólares y comprar con ellos…

Desde luego es tentador.

En IB no pides nada. Simplemente calculan el interes respecto al importe negativo que tengas. Si tienes $ en negativo te cobran el interes del dolar.

Puedes tener (-1000€) y (-2000$). Podrías cambiar 1800€ más a dolares, con lo que al final te quedarías con (-2800€) y (0$).

En IB no pides dinero, simplemente lo utilizas; y personalmente es necesario ser riguroso en el control del nivel de apalancamiento. Siempre hay que comprar…

referente al préstamo de ing lo pedí en junio y lo tenía concedido al 2,99%, ahora lo he pedido a nombre de mi mujer y me/ se lo han dado al 2,49%…

no tenemos las nóminas, ni ningún otro producto… sólo 2 carteras de acciones de unos 33.000 euros cada uno, eso sí clientes de ing desde hace 15 años o más… . no se de donde sacarán los datos para fiarse de mi y no de vosotros…

Y si no es demasiada indiscreción, ¿puedes contar más o menor tu operativa? Me refiero a que si el dinero que has pedido es para invertirlo inmediatamente en acciones y que los dividendos vayan pagando la cuota o si tienes otra idea en mente.

indiscreción ninguna el préstamo inicial fue de 54000 euros.

el dinero lo dividi en tres partes 4000 euros en la cuenta del pago del prestamo, y del resto 30000 fue a inteactive broker y a producir inmediatamente y 20000 a degiro para compra de puts ( por si se me ejecutan el 20/12).

los ingresos por puts a la cuenta de ing para el abono del préstamo y eso junto con los dividendos de mi cartera ing y el ahorro mensual de 300 euros va pagando el préstamo ( capital más intereses, sobre 711 euros mensuales)

como vendi bme tras el subidón y para compensar la pérdida de dividendos, me quite capital y por eso el préstamo a nombre de mi mujer es por 40.000 y no por los 54.000 iniciales.

a todo esto, estamos casados en separación de bienes y las carteras individuales

y tras el cierre de puts en diciembre, con el capital no consumido en enero comprare más puts… y la prima a la cuenta creada en ing para el pago del préstamo… .

¿Y de momento te va cuadrando la cosa? Me refiero si en estos meses que llevas haciéndolo te está resultando rentable. Es decir, que el capital invertido, ya sea en forma de primas o dividendos va cubriendo la cuota

sólo con los dividendos de las acciones compradas con el préstamo y las primas de las put claro q no cubres capital + intereses. yo lo he hecho como manera de invertir hoy el dinero minimo previsto para la inversión de los prox 6 o 7 años…

El eonia viene ser una especie de euribor. Actualmente está sobre el 0%.

El Margen Libre viene a ser como un límite máximo de cantidad de dinero que permite el bróker que puedas endeudarte para operar con derivados financieros como puts, futuros o para comprar acciones a crédito. Normalmente dan de Margen Libre sobre un 70% del valor de la cartera.

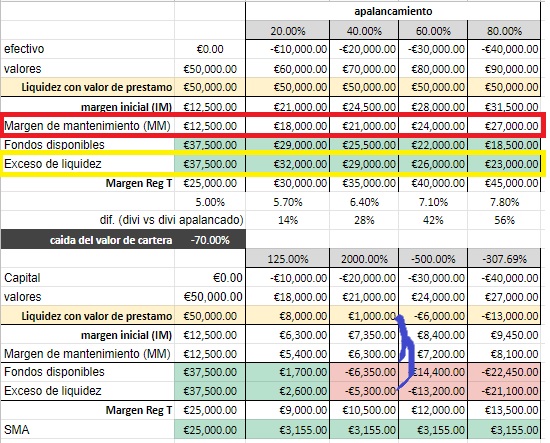

Supongo que el margen libre, te refieres al “exceso de liquidez” que al menos IB te proporciona en función del valor de tu cartera.

Lo primero es saber cuál es el valor neto de tu cartera. Si tienes 70K en acciones y -20K en efectivo, Para IB tu cartera tiene un valor de 50K. Yo el nivel de apalancamiento lo defino como la proporción de saldo negativo respecto al valor neto.

El siguiente parámetro que se calcula es el margen de mantenimiento. Este es de más o menos el 30% del valor de los activos en cartera.

El exceso de liquidez es la diferencia entre el valor neto y el MM.

Si el valor de los activos baja, y seguimos teniendo efectivo en negativo, el valor neto de la cuenta empezara a caer. Si el valor neto es menor que el exceso de liquidez, has perdido “ese margen libre” o “cushion” o como se le llame. El tema es que IB empezara a vender activos hasta que esta situación se solucione.

Openbank, al 4%. ¿Pido uno en Openbank para pegarle un buen tiro a IMB?

Openbank, al 4%. ¿Pido uno en Openbank para pegarle un buen tiro a IMB?