Que el Sr Buffett diga que apalancarse es de locos cuando el tiene una pila de billetes no tiene tanta gracia…y no es por criticarle.

La única vez que invertí con dinero prestado, que fué una pequeña cantidad a modo de prueba, me salió bién.

Siempre he pensado que muchas empresas lo hacen habitualmente y que sin el crédito para invertir no podrían sobrevivir, por eso no creo que para los particulares sea tan mala cosa, siempre con cabeza y precaución, claro está.

Si la cantidad apalancada es lo suficientemente pequeña como para no hacerte un destrozo si sale mal, tampoco te acelerará mucho el proceso si sale bien. Y viceversa.

Si, pero ¿a que llamamos “salir mal”? Quizás cada uno tiene su propia definición.

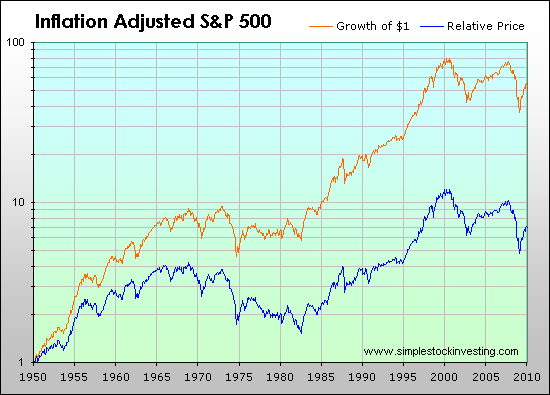

Sin pensar mucho diría que si lo invertimos a L/P, el retorno llegará y con el tiempo siempre será beneficioso.

Si me piden, por ejemplo, un 4% por financiarme, a L/P siempre tendré más de ese 4% anualizado. La cuenta de la vieja…o quizás ese “siempre” que comento no será siempre así pero a L/P casi que lo tengo claro.

Charlie Munger, socio del gran Warren Buffett lo tiene claro, si un inversor quiere no perder su dinero , debe alejarse “del alcohol, de las mujeres y del apalancamiento en las inversiones”…

El articulo esta bien, pero lo de usar el YOC, me parece trampa.

Yo lo que si calcularía sería el yield que podrías obtener tras vender y tributar impuestos. Es decir, tienes 13.5€ en Iberdrola, que te da un 4.35%, pero tras pagar impuestos si reinvirtieses solo te quedarían 10.9€ o así. Entonces sobre esos 2.6€ tienes un yield “gratis” si usas deuda en vez de pagar los impuestos.

Es curioso que según para que lo quieras te suben o bajan el tipo de interés. También te lo varían luego si el plazo de devolución es mayor o menor.

Yo estuve haciendo simulaciones por curiosidad y esta bien el interés.

Hola,

Seguro que esta duda ya ha salido, pero tengo un PPA con más de 10 años y estoy valorando traspasarlo a un plan de pensiones y este de MyInvestor es interesante para pignorarlo, entonces:

Si lo traspaso y digamos dentro de dos años quisiera rescatarlo, ¿es posible o la nueva entidad cuenta a partir de 0 años hasta los diez que pueda rescatarlo?

Gracias y saludos.

Acciones internacionales de EE.UU. también las tienes en EUR. Y tu dinero siempre lo usarás en EUR para largo plazo . Lo de USD a largo plazo es para elite/fortunas que viven en Europa que pueden huir a EE.UU. y sacar USD en EE.UU. Y creo que no es el caso del minorista europeo. ¿Algunas aclaraciones que añadir para facilitar la comprensión?

Tener cuenta en USD con acciones en USD que den dividendos en USD. La cuenta en USD es útil si estás reinvirtiendo los dividendos o para vender/comprar, en estos dos casos te ahorras los costes recurrentes del cambio divisa.