Tienes que tener claro que al ir referenciado al valor de la cartera, cuando hay bajadas puedes llegar a tener problemas. Cuanto más pides respecto al valor de tu cartera, caídas de menor relevancia pueden hacer que sobrepases el límite que te da el broker.

En el peor de los casos, te pueden llegar a forzar a vender acciones.

Con un apalancamiento del 10-15% no hay ningún problema. Algo más es posible, pero para mí estos serían los valores prudentes.

5 Me gusta

completamente de acuerdo, hay que andarse con ojo con los numeros que te da IB. te dan mucha capacidad, pero te puedes pillar los dedos facilmente. Yo como máximo tengo un criterio del 20% de apalancamiento. Puede que me pase alguna vez a 21 o 22, pero en tal caso entro en fase reserva bajando apalancamiento.

7 Me gusta

Gracias por responder @LuisC!

El eonia se suma al margen libre o son cosas distintas? Me explico, el eonia sube mi valor de cartera y por lo tanto aumenta la capacidad de margen libre?

Por el margen libre te cobran interés?

Muchas gracias!

Si no estoy equivocado, el eonia no afecta al valor de tu cartera, sino al interes que pagas por el efectivo que usas del broker. Es el interes base al que luego se le suma el diferencial del broker.

Es lo mismo que nos hacen los bancos en las hipotecas, “Euribor+…”

1 me gusta

Magnífico!

Muchas gracias a todos! Lo tengo claro ya!

Sois unos cracks! En un rato de tren he solucionado esto que llevaba semanas sin comprender del todo!

Muchas gracias!

PD: entiendo que en oportunidades muy concretas se puede usar el margen libre para no perder una buena oportunidad…

2 Me gusta

@Marc_trdz, antes de tocar el margen asegurate de investigar por tí mismo como funciona. No quiero que te ofendas pero la pregunta del eonia es significativo.

Te imaginas que una persona que pida una hipoteca crea que la subida del euribor le de más capacidad para pedir capital?

El margen es una herramienta del copón pero tiene dos filos y una de ellas es muy cortante.

Coge tu tiempo, bucea en la web de IB y trata de entender como funciona el broker

4 Me gusta

ING ha vuelto a sacar en oferta el préstamo personal, por primera vez me lo dejan al 2.49% TIN, me estoy planteando seriamente invertir a crédito, aunque me echa para atrás que veo todo caro hoy en día…  que dilema!

que dilema!

La idea sería pedir una cantidad que la cuota sea asumible sin problema y dejar una buena parte en Cash en my investor al 1% esperando buenos momentos de entrada y el resto irme directamente a Aristócratas del dividendo para que componga con seguridad. Desde el día 1 pagaría yo las cuotas como si de cualquier compra tipo vehículo se tratara. El cash estaría dormido esperando un momento de bajadas importante como hemos visto en los últimos tiempos en 2/3 ocasiones.

Si en el futuro tengo problemas o necesito hacer algún pago duro tipo avería gorda de vehículo etc, tendría las opciones de tirar del cash para pagar cuota o vender acciones (podría generar perdidas) .

¿Cómo lo veis? ¿Algún consejo?

Actualmente llevo un TAE en los últimos 3 años del 11% antes de impuestos en mis inversiones, pero claro la coyuntura también ha sido buena…

Saludos

2 Me gusta

He visto también el préstamo personal al 2,5% de ING y es una tentación pero no termino de decidirme.

Mi punto de vista es,como ya he leído creo que en este hilo, hacer como las empresas e invertir no solamente con recursos propios sino tomando prestado de manera controlada todo lo barato que se pueda.

Solamente le veo ventajas y además la cuota a devolver estaría cubierta con los ingresos que ahora tengo de los dividendos.

Lo único que me frena es que ahora vivo muy tranquilo sin deber nada y pienso que esa tranquilidad se podría perturbar con ese posible préstamo.

Todo psicológico, no hay otra explicación. A ver si me dáis ese empujón que necesito.

1 me gusta

Yo estoy en proceso de convencer a mi mujer, yo estoy convencido al 90%, pero la parte que invierta a crédito la voy a mirar con lupa, es decir, aristócratas, dividir sectorialmente y cash para posibles entradas en crisis o problemas personales, todo dentro de una capacidad de pago del préstamo 11-12% de mis ingresos. Si es dentro de las posibilidades de cada uno lo veo una lanzadera a la IF. Pero siempre es interesante escuchar otras opiniones.

1 me gusta

Yo he estado trasteando el simulador y lo más barato que me lo dejarían es 4.49%, así que ni me lo planteo.

Si has echado los números analíticamente y sin sesgos por querer autoconvencerte, las cuentas te salen, la cuota se cubre con los dividendos y, lo más importante, ves que te sentirías cómodo, yo iría pa’lante. Piensa que mucha gente invierte con margen de broker con intereses solo un poco más bajos que esos, asumiendo el riesgo de una llamada de margen. Tú no tendrías dicho riesgo y lo limitarías a posibles cortes de dividendo. Si se compone una cartera DGI de calidad, aunque no inexistente, debería ser bajo.

100% de acuerdo. El apalancamiento controlado y con cabeza, a ser posible con préstamos no llamables, es una de las herramientas más potentes que tenemos para acelerar el proceso.

4 Me gusta

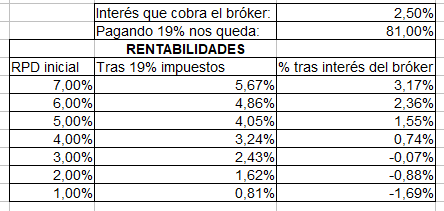

He aplicado a la hoja de cálculo que hice cuando la entrada del apalancamiento controlado y para un crédito del 2,5% me salen éstas rentabilidades:

Por lo menos habría que buscar varias empresas que den el 5% de Rentabilidad por Dividendo inicial y que no sea probable que lo recorten para que se empiece a notar su efecto. Actualmente podrían ser REIT, petroleras, tabaqueras,…

Yo llevo desde el mes de septiembre con un ligero apalancamiento del 8% de mi cartera con un interés del 1,25% que me ofrece el bróker. De momento tranquilo, sobretodo porque lo he usado para comprar empresas que ya van algo castigadas como REIT, petroleras y tabaqueras, jejeje…

Un saludo.

12 Me gusta

Veo entonces que con un crédito al 2,5% hay que tener una RPD mínima del 4% para que sea rentable. Lo veo factible.

Creo que el tema de endeudarse y tener un crédito lo asocio al consumo y por ello hay algo que me hace pensármelo mucho pero en este caso el crédito está destinado a la inversión, algo totalmente distinto pero el cerebro parece que se todavía se opone.

Yo creo que iré a por el.

4 Me gusta

Esas cuentas son correctas para saber si nos es rentable o no endedarnos. Pero hay que matizar que ahí compraras dividendos recibidos con interesas pagados. Pero en la realidad también hay que devolver la cuota del préstamo.

2 Me gusta

Así lo entinedo yo también.

La cuota del préstamo yo veo como que se puede devolver de dos maneras:

- Con los dividendos recibidos del resto de acciones en cartera. Importante ver si este importe lo cubre.

- Con los nuevos ahorros que tengamos y podamos destinar a la inversión. En vez de comprar nuevas acciones dedicamos este dinero a devolver el préstamo.

1 me gusta

creo q estamos muy condicionados, somos el porcentaje de personas q ahorra, de ese porcentaje una parte somos los q invertimos, de ese porcentaje los q invertimos en bolsa y ahora un porcentaje q se en deuda para sacar mayor rentabilidad…

si vemos normal q una de nuestras empresas de endeude para invertir siempre q el rendimiento sea mayor q los gastos… por qué nos cuesta tanto hacerlo a nosotros???

5 Me gusta

Incluso contando la inflación sería rentable con un poco menos.

Eso significaría que has adelantado X años de dividendos gratis y hecho crecer la bola de nieve antes.

Yo lo que contaría es que la cuota la pagan los dividendos actuales, menos un % de seguridad por posibles recortes. En pagar la cuota con el ahorro ya me parece multiplicar el riesgo.

4 Me gusta

El cálculo de rentabilidades que más arriba ha subido @LuisC es interesante y demuestra que hace falta un 4% mínimo de rentabilidad para un préstamo del 2,5%, cosa que me parece factible.

No sé si aquí se ha tenido en cuenta que la rentabilidad de lo invertido cambia si los dividendos de esa inversión se van reinvirtiendo. Creo que con esto podría cambiar algo los números especialmente según avanzan los años y vamos reinvirtiendo más y más dividendos que vienen del capital que nos prestaron.

1 me gusta

No, en la tabla no he tenido en cuenta ni rentabilidad de la reinversión, ni de amortización del capital ni inflación.

Simplemente es la primera columna Rentabilidad por dividendo inicial, la segunda columna multiplico la primera por 0,81 para quitarle el 19% de retenciones por impuestos, y la tercera columna resto la segunda columna menos el 2,5% de intereses que se pagan por el crédito.

3 Me gusta

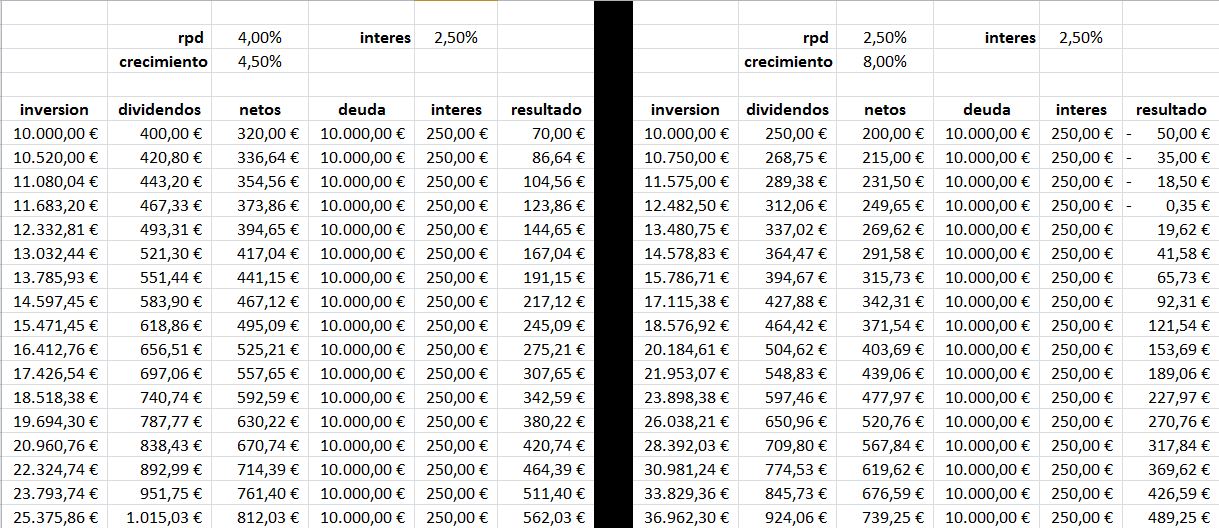

hay que tener en cuenta que el interes del credito es plano y el dividendo esta vivo.

Tu puedes invertir a credito de 2,5% en una empresa que te da de divi bruto 2.5% y cierto creciemiento y aunque los primeros años estés “perdiendo” dinero. con crecimiento del divi, se le termina dando la vuelta.

suponiendo incluso que la deuda sigue intacta y que el interes a pagar no disminuye, en la tabla podeis ver dos casos con rpd baja y alta:

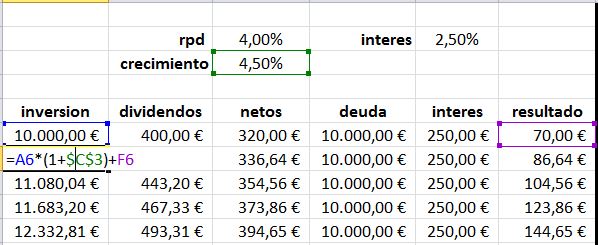

el crecimiento se lo aplico al valor de cartera

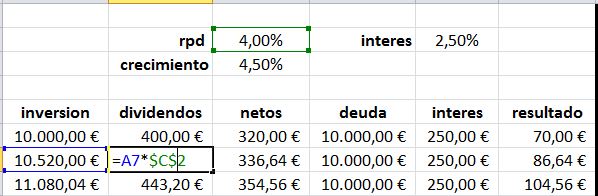

y el dividendo lo considero a rpd constante todos los años.

es una aproximación pero sirve para ver como el dividendo no se puede considerar como un bono.

6 Me gusta