A nivel general la mayoria de las mejores empresas donde invierte esta comunidad son norteamericanas, bien, pues me gustaria saber, asi a pequeña escala sin necesidad de encuestas, cual es a vuestro parecer, las tres mejores empresas por dividendos de la ultima decada, o si no cual son las tres empresas por dividendo a nivel americano que mas os gustan, sin mas un saludo a todos

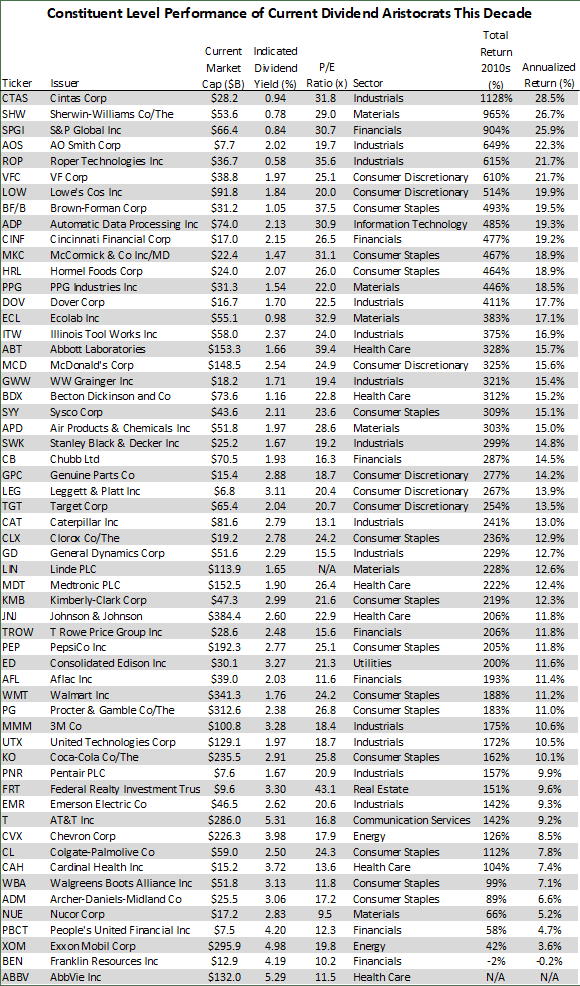

Pues la primera, Cintas Corp., debió ser estupenda hasta mediados de noviembre del año pasado. Desde entonces ha pasado de 363 a 345 que cotiza hoy. Está más plana que Ebro Foods.

Pero con menos de 1% de dividendo, y más retenciones, y cambio de moneda, y 720, etc.

El grafico que queria poner, no se porque pero no puedo adjuntar algunos graficos, reflejaba su evolucion desde 1985.

Que despues de 36 años subiendo, que lo haria con pausas, por supuesto, se tome ahora unos meses plana deberia ser bueno para los proximos años si sigue dando estos resultados, y hasta ahora no ha defraudado.

Es una de esas empresas que a veces digo que no dan oportunidades y que no hacen ruido, ellas a lo suyo, a subir, y muchos de nosotros complicandonos la vida con otras empresas que fabrican o ponen a disposicion del publico lo ultimo en tecnologia. Y ves entonces lo que hace una empresa de batas, entre otras cosas y alucinas.

A veces lo sencillo es lo mejor. Lastima no haberla descubierto unos años atras

bufff, no se si es que soy un cabezon o que, pero me pongo a comparar a cintas corp, con por ejemplo red electrica y me parece que en estos 10 ultimos años habria tenido mas dinero por dividendo teniendo red electrica que cintas, o me equivoco en algo?

jubo, si en eso no os discuto nada, es evidente sin hacer numeros, por eso lo de mi pregunta, solo me refiero a los dividendos, sin revalorizacion de la empresa, yo lo que queria es comparar cualquier buena empresa americana que tienen tanto nombre con una basica de aqui como REE, porque a mi modesto entender no hace falta comernos tanto la cabeza para tener un dividendo aceptable, no se si me explico.

TEF y SAN también son empresas básicas de aquí que han “pagado” (corramos un tupido velo sobre los papelitos) más dividendos que CTAS, SHW y SPGI en la última década. Creo que esto aclara tu duda.