A mi me pasa lo mismo contigo

Ya se que la pedagogía no es mi fuerte pero me cuesta entender porque a otra gente le cuesta tanto entender lo que trato de explicar

Intenta entender lo que digo porque creo que estás entendiendo otra cosa diferente.

A mi me pasa lo mismo contigo

Ya se que la pedagogía no es mi fuerte pero me cuesta entender porque a otra gente le cuesta tanto entender lo que trato de explicar

Intenta entender lo que digo porque creo que estás entendiendo otra cosa diferente.

Si se llega a dar el caso de que el mercado se conforme con rentabilidades equiparables a las letras del tesoro, tendrías razón.

Pero cuando compras une empresa de fabricación de bufandas a PER 15, ¿no estás asumiendo implícitamente una rentabilidad a LP del 6,7% + lo que crezca?

La rentabilidad histórica de la renta variable se sitúa en la horquilla que se sitúa porque es la rentabilidad que se le exige al capital en esas situaciones.

Ahora nos encontramos en un paradigma nuevo, en el que el winner takes it all, y posiblemente ofrezca unas rentabilidades superiores a la media hasta que todo el mercado lo asuma, lo ponga en precio y de ahí en adelante la rentabilidad acabará siendo la misma de toda la vida.

Ajústese todo esto a la inflación existente, claro.

Y aparte de todo lo comentado anteriormente, ¿qué parte de culpa tiene en todo el entorno actual el haber vivido una época tan larga con tipos tan inusualmente bajos? ¿Eso va a seguir siendo así en el futuro?

Me cuesta mucho explicar todo lo que tengo en la cabeza porque soy muy nuevo en esto y carezco del bagage y las referencias necesarias supongo, pero en mi cabeza tiene sentido.

Los tiempos cambian pero la condición humana no, y creo que eso es lo que hace que en plazos más o menos largos todo se acabe, si no repitiendo exactamente, sí rimando mucho.

¿Estas diciendo que si compro una empresa a PER 15 que crece 0 voy a sacar un 6,7% anual de rentabilidad?

Si compras un local que se alquila por 10.000€ limpios al año por 150.000€, suponiendo que todos los demás parámetros no se modifican, ¿qué rentabilidad obtienes en el muy largo plazo?

O si esa empresa a PER 15 tiene un payout del 100% (y estimamos que no crece porque todo el beneficio lo reparte), ¿qué rentabilidad bruta obtendrías a la larga?

Creo que no hace falta decir que si quieres interés compuesto tienes que reinvertir los beneficios.

Pensaba que tampoco hacia falta decir que cuando pagas 15 veces beneficio por una empresa estás esperando crecimiento o una estabilidad enorme en los flujos de caja.

Cambia PER 15 por PER 8 y 6.67% por 12.5% a ver si así me explico mejor.

Te animo a que llenes tu cartera de empresas que no crecen y pasados unos años nos cuentes tu experiencia

Te encanta buscarle 17 pies al gato.

No, tu quieres usar una ejemplo teórico de “un local” pero las empresas no son bonos que me dan una rentabilidad fija y ya está.

Una empresa que no crece no vive aislada del mundo. Todas las empresas quieren crecer. No crecer es un desastre sobre todo cuando todo el mundo a tu alrededor crece y suele ser sintoma de muchas cosas.

Un caso fácil de entender es que si yo no crezco no puedo contratar mejores empleados ni pagar más a los que tengo. Los que puedan se irán a otras empresas que si puedan hacerlo y empezaré a perder capital humano por lo que me resultará más difícil seguir manteniendo mis beneficios. Y así poco a poco todo se erosiona hasta el desastre.

La teoría es lo que tu dices. En la práctica no existe ese caso.

Sería tan fácil como comprar empresas a PER 10 o menos (que las hay) y que más o menos se mantienen y ya batirías la rentabilidad promedio de las bolsas. El value investing de toda la vida que cualquier tonto podría implementar ordenando una lista de empresas por PER. Y si encima crecen algo entonces ya lo petas. Estaría bien que fuese tan fácil.

Efectivamente. Pero todo esto viene de la frase aquella de que “los dividendos han dejado de funcionar” y el resistirme a pensar que ya no se puede ganar dinero invirtiendo en empresas que generan beneficios y reparten una parte al accionista. ¿No estábamos hablando de eso, o me he liado?

Precisamente porque las empresas son entes dinámicos y sujetos a más incertidumbre que un simple local, los precios (AKA rentabilidad exigida/esperada) son distintos.

Vale. Vuelvo a intentar explicarlo

“Los dividendos han dejado de funcionar” = Puedo ganar más dinero invirtiendo en otras empresas que en las DGI clásicas

Yo no digo que no vayas a ganar dinero con Coca Cola, Diageo, JNJ o Nestle

Lo que digo es que vas a ganar menos que con otras. Como el capital siempre es finito ¿Por qué ganar menos si puedo ganar más?

Pues ahora lo has explicado perfectamente y estamos totalmente de acuerdo. Yo llevo poco tiempo en esto y no se si el DGI en algún momento se concibió como la manera más rentable de invertir, pero no me suena haberlo leído en ningún lado.

¿Acabamos concluyendo que lo mejor es indexarse?

Puedes coger la rentabilidad de la última década partiendo de 2013/2014 donde las valoraciones eran bajas porque veníamos de la Gran Recesión y ver que incluso teniendo ahora valoraciones superiores a aquel momento su rentabilidad ha sido peor que la del mercado.

Además los tipos bajos han afectado a todas las empresas no solo a las divididenderas clásicas.

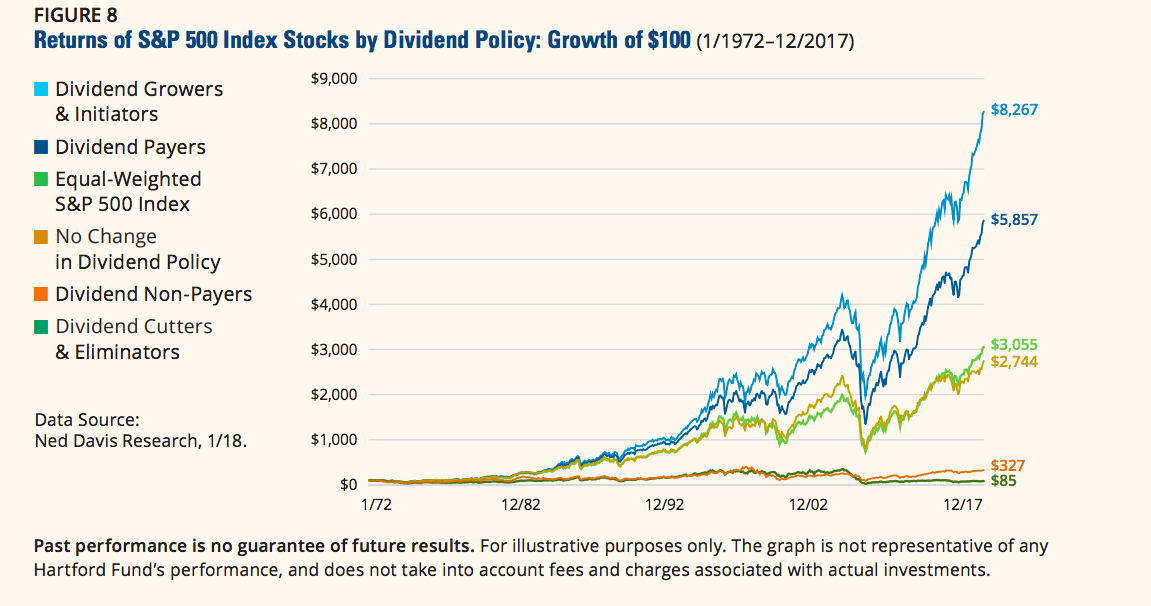

Cuando saco la rentabilidad de la última década en las acciones del SP500 y la comparo con el índice veo que muchas acciones DGI no han batido al SP500. Las que lo han hecho es por muy poco. La mayor parte de las que lo han batido por mucho no pagan dividendos. Ya hay estudios que dicen que las estrategias de dividendos lo han hecho mucho peor los últimos años. ¿Es culpa de los tipos de interés? ¿Es culpa de los sectores tradicionales en los que están las empresas DGI? Food for thought

O meterlo todo en acciones de crecimiento.

Desde mi punto de vista el DGI tiene algunas ventajas que ya se han comentado alguna vez:

Algunas otras “ventajas”. Por el tipo de empresas DGI tradicionales suele generar carteras con menor beta que el mercado y con mayor calidad.

Lo primero está bien pero personalmente considero que es mejor más rentabilidad con más beta que al revés.

Lo segundo también es cuestionable porque la calidad es algo dinámico y muchas wide moat terminan siendo narrow y muchas none y narrow terminan ascendiendo de categoría así que tampoco es algo determinante (ej: MMM que era Wide y caía y caía y terminó pasando a Narrow mientras AVGO que siempre fue Narrow subía y subía y ha terminado siendo Wide). Además la calidad tampoco determina la rentabilidad (ej: Roche)

Te refieres a estar en Nvidia hoy mismo?

Porque creo que nadie se esperaba que todo lo IA solo funcionará en sus tarjetas…

Lo que me interesa saber es si hubieras podido predecir si el NR de Nvidia a día de hoy hace unos años atrás.

Lo que creo es que, ajustando por riesgo, la estrategia de invertir en las que aumentan dividendos es mucho mejor que el stock picking.

Porque para hacer stock picking tienes que saber cuál escoger. Ver si no la lista de las mejores de la década y dime cuántos aquí tienen monster beverage.

Otra cosa es el SP500, no sé si te referías a eso o no.

Yo creo que @awady se refiere más bien no en adivinar lo que crece más, sino más bien que evites entrar en Mapfre, Ebro o Pepefónica sabiendo que eso no tira ni a empujones.

Es que ese error lo he cometido yo mil veces hace años, por ejemplo comprar Mapfre pensando ‘bueno, no me importa que no crezca, me conformo con 6% divi’, pero la realidad es que el flujo del dinero no va a estas vacas ni de coña y la cotización termina bajando.

Otra cosa es que por cuestiones de suerte hayas comprado Mapfre en el suelo y una caida y tu sesgo psicológico te diga que has comprado la empresa correcta pero no… En lo que habrías acertado es en el timming, no en la acción.

Pero Mapfre no cumple las condiciones de dividend growth

Enagás y Red Eléctrica si lo cumplían cuando las compré en 2018.

Las dos han salido de mi cartera con recortes. La primera en TR positivo inferior al MSCI World la segunda en ligeras pérdidas.

Ejemplos para un lado y otro los podemos encontrar sin rompernos mucho la cabeza.

Pero que payout ratio tenían? Payout altos no son dividend growth…

Entonces tenemos que vender las tabacaleras también?

Si el payout es alto, como crece el negocio?

Si el negocio no crece, como crecen los dividendos?