Buenas,

He estado reflexionando unos días sober la inversión inmobiliaria, ya que actualmente hago inversión DGI, con empresas americanas en un 95% porque en Europa me cuesta mucho encontrar DGI con un 3% de yield de media.

¿Qué ocurre con esta inversión? que después de las retenciones, ese 3% de yield se queda en un 2% neto (a no ser que yo haya hecho mal los calculos que puede ser).

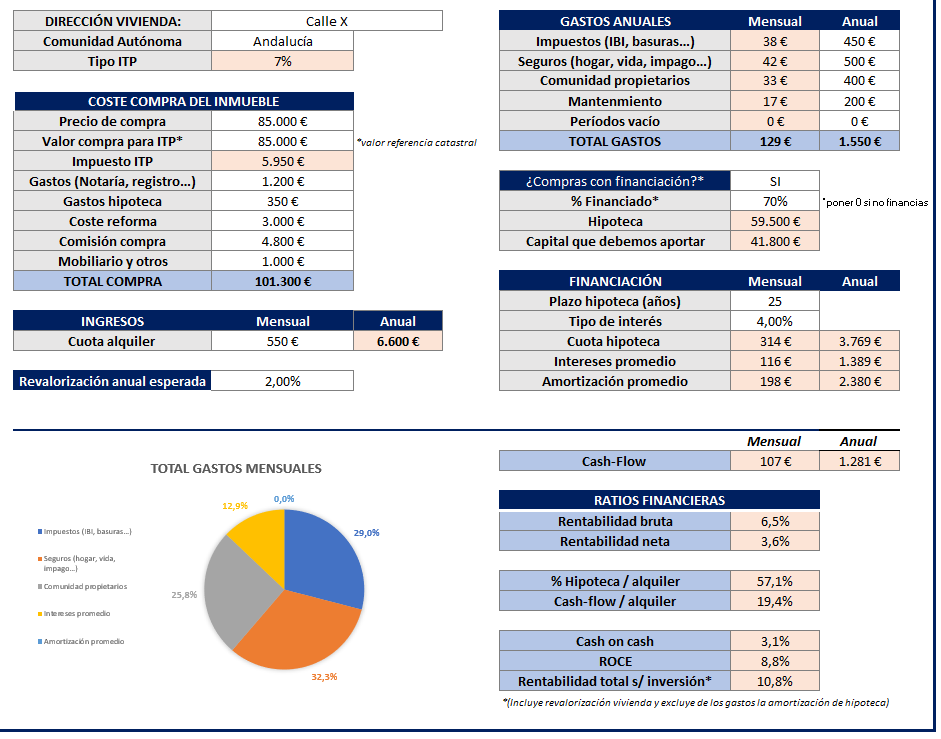

Por otro lado, os adjunto una operación con números reales, donde la rentabilidad neta ya estaría en un 3,6% (aunque a esto habría que quitarle el IRPF).

El problema en la compra ahora es la hipoteca, que a este tipo de interés quizás no compensa, sin embargo, tiempo atrás quizás hubiese sido buena inversión con una hipoteca más barata. ¿Qué opináis?

Pues con esos números, a la que le quites IRPF y esté algún mes vacío, se va muchísimo más abajo. Y además estando apalancado, ingresar 100€ al mes habiendo puesto 41800 y el tiempo dedicado, me parece mal negocio de primeras.

Con esos 107€ al mes mensuales sobre los 41800 aportados me sale un 3% neto menos impuestos.

Luego veo que se tiene en cuenta los 198€ amortizados mensualmente para llegar a ese 3,6%. Es curioso porque ese dinero no se va a ver si no vendes el piso (y pagas impuestos otra vez), contando que vaya a mantener su valor (que ahora mismo el mercado está en máximos y con las subidas de tipos hay probabilidad de bajada), en cambio para los dividendos solo se cuenta el dividendo.

Yo para soltar 41800€ los meto en JnJ: Creo que el retorno será mayor seguramente, menos riesgo al no apalancarme y le tendré que dedicar muchas menos horas, que también es dinero.

Estos números que enseñas, ya si que son mas razonables, y las hipotesis (que es donde la gente se hace trampas al solitario) tambien, quizás el seguro me parece algo alto dado el valor del inmueble.

No acabo de sacar el 3,6% de rentabilidad neta, como lo saca la hoja de excel?

La inversión inmobiliaria se basa en el apalancamiento, y venimos de una época donde las yields se han comprimido mucho (por subida de precios) dado el dinero barato, ahora quizás no sale tan bien como antes ya que la hipoteca te va a salir más costosa, pero esa decision la tienes que valorar tu.

En principio el 3% de cash-flow neto, no lo veo nada mal… Ya es positivo!

El dinero que te dan de hipoteca no es estrictamente “tu dinero”, pero es “tu riesgo”. Trata el apalancamiento con cabeza.

Si el inmueble lo dedicas a vivienda habitual del inquilino el tratamiento fiscal es bastante favorable.

Con los datos que pones ahi, (5000€/año netos - intereseses, y descuento del 60%) el rendimiento a imputar en renta podría ser aprox de 1,500€/año, por lo que dependiendo del tipo de IRPF que tengas quizás es un máximo de 500-600€ de IRPF, que sobre 5000€/netos estamos hablando de aprox un 10% de coste fiscal, cuando el 19% de dividendo no te lo quita nadie, y luego suma retenciones en origen y zarandajas.

El inmobiliario es una clase de activo más, con sus particularidades, ventajas y desventajas.

Un compañero de trabajo ha comprado un chalet muy bonito en la costa, a pié de playa y con piscina para alquiler vacacional. Con unos ingresos brutos del 5%, tras descontar gastos le cubre la hipoteca y poco más. A él le merece la pena porque también es su residencia secundaria (menos en verano).

Al principio me parecía un negocio interesante, pero cuántas más vueltas le doy, más me convence comprar renta variable y con los rendimientos irme de vacaciones a ese chalet un par de semanas en verano.

Normal que le merezca la pena… No pone un duro (ya imagino que no le habrán dado el 100% pero a falta de más datos), tiene una segunda residencia y cada mes es más dueño de la casa…

Efectivamente. Además se une un factor emocional para él. En su caso me pareció muy lógico, tanto que le estuve dando vueltas.

Al final no superó la barrera de la pereza que le tengo a dedicarme al negocio del hospedaje y el que yo no tengo ese factor emocional que él si tiene con la zona.

Debo ser de los raritos, yo he estado vendiendo cartera para comprar inmuebles. Cierto que dan mucho mas la lata, pero los numeros si eres capaz de seleccionar buenos inmuebles son muy interesantes.

Yo ya soy IF y le puedo dedicar tiempo a gestionar los inmuebles, actualmente llevo 8 en cartera, suelen dar la lata los primeros meses, pero luego se llevan solos.

A mi tener JNJ en cartera para que me rente un 2% pues como que no me interesa mucho, cierto es que llevo de todo, criptos, acciones, inmuebles…

Por cierto, siempre he cobrado todas las rentas de todos los inmuebles. Fundamental ser riguroso seleccionando inquilinos, o tener seguro de impago.

Y elegir buenos inmuebles tambien es fundamental, la ubicacion lo es todo.

De acuerdo en todo , seguros y buscarse buenos inquilinos.

Pero no creo que haya una inversión mejor o peor que otra , todo depende del futuro. El problema de los inmuebles es que te la juegas a la misma baza. Te pueden subir los impuestos , cambiar la legislación , y al ser inmobiliario té tienen bien agarrao.

Que estos años atrás hayan sido una buena apuesta , no quiere decir que dentro de 20 lo sean.

No se, a mi me parece perfectamente bien. Es más bien fácil y no recurre en gastos extras importantes constituir “Casas pasivas”. No veo el problema.

Repite caldera de gas 7 veces. Caldera de gas!!! O no!!! Caldera de gas!!!

En fin. Que propone? Nada. Populismo.

Caldera de gas!!!

Pues a mi me parece mal. Que sigan poniendo restricciones y subiendo impuestos a la vivienda y luego se sorprenderán de que los alquileres y precios se vayan a nubes.

Y de gasoil lo entiendo ……, pero Gas Natural? De qué entonces?

Van a conseguir que la propiedad cada vez se acumule más en manos de empresas, el currito de a pie con suerte se podrá pagar el alquiler de una fantástica vivienda 0 emisiones.