Ahora mismo tiene una rentabilidad por dividendo de casi el 7%, muy jugosa. Pero el gráfico invita a no tirarse de momento a la piscina y esperarla más abajo. Pero ¿quién sabe?

He estado leyendo el artículo de seeking alpha y otro más en español de ElDividendo Iron Mountain y está claro que no es una empresa que pienses que va estar en tu cartera dentro de 20 años.

No es un REIT al uso, parece que el negocio va a seguir subiendo y su RPD es muy tentadora por lo que no es descartable para según que carteras

Son formas distintas de ver las cosas. Su negocio me parece aburrido, monótono y “seguro”, es decir, hace de trastero para empresas y algunos particulares (obras de arte, joyas, etc). Y en contra de lo que pueda parecer, la nube no está haciendo desaparecer el papel ya que hay documentos que sí o sí deben ser guardados en papel así que seguirá. Además, también digitaliza documentos y tiene su “nube”, en fin, a mí sí me parece que puede ser una posición duradera en la cartera, no para tener un 8-10% de la cartera en esta empresa pero bueno. Vaca lechera, a mi novel entender.

Saludos.

Lo q no significa q no la puedas tener en cartera los proximos 2 o 5 años. Para mi esa es su funcion, un 7% en dividendos durante ese tiempo, si lo mantiene claro. Si lo recorta habremos cobrado unos buenos dividendos y a otra cosa.

Por lo menos en mi caso no todos los valores q ahora tengo en cartera tengo previsto mantenerlos para siempre, su funcion es proveerme de cash para invertir en los q si quiero mantener siempre pero tienen una RPD mas baja. Mis circunstancias ahora me piden mas cash q seguridad.

Eso es exactamente, una apuesta pero sin arriesgar demasiado, los REITs no me suponen mas de un 10%, y son una de mis dos apuestas por high yields con los BDCs.

Los tengo ligeramente sobreponderados para aumentar el yield de mi cartera, eso si, diversificacion por empresas, 3 BDCs y 4 REITs.

Yo aún tengo pocas acciones y como funciono con ING y con Selfbank no hago compras pequeñas por lo que creo que de momento la voy a dejar pasar.

Por cierto, ¿que son los BDCs?

Business Development Companys, son empresas que se dedican a ayudar a que otras se desarrollen. Invierten en pequeñas y medianas empresas, sobre todo financiándolas, o sea, prestándoles pasta para ayudarlas a crecer. Y tengo entendido que en algunos casos también meten personal en el consejo de Admon para asesorarlas.

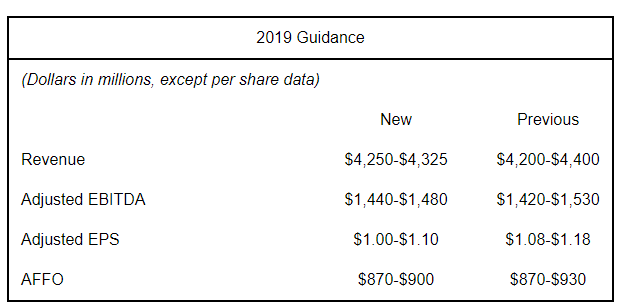

Iron Mountain Reports Second-Quarter 2019 Results (01/08/2019)

Financial Performance Highlights for the Second Quarter of 2019

Total reported Revenues for the second quarter were $1.07 billion, compared with $1.06 billion in the second quarter of 2018. Excluding the impact of foreign exchange (FX), reported total Revenues grew 3.1% compared to the prior year, reflecting the contribution from Data Center and Fine Art storage acquisitions not included in the full 2018 period, as well as organic growth across most of our segments and regions.

Income from Continuing Operations for the second quarter was $92.3 million, consistent with the second quarter of 2018. Income from Continuing Operations included $1.9 million of Significant Acquisition Costs in the second quarter of 2019, compared with $10.4 million in the second quarter of 2018.

Adjusted EBITDA for the second quarter was $350.9 million, compared with $367.6 million in the second quarter of 2018. On a constant currency basis, Adjusted EBITDA decreased by 2.6%, in part reflecting the impact of lower recycled paper prices, which reduced Adjusted EBITDA by approximately $6 million in the second quarter of 2019.

Reported EPS - Fully Diluted from Continuing Operations for the second quarter was $0.32 consistent with the second quarter of 2018.

Adjusted EPS for the second quarter was $0.23, compared with $0.30 in the second quarter of 2018. The structural tax rate was 17.7% in the second quarter of 2019, compared with 22.0% in the second quarter of 2018.

Net Income for the second quarter was $92.5 million compared with $91.9 million in the second quarter of 2018.

FFO (Normalized) per share was $0.54 for the second quarter, compared with $0.58 in the second quarter of 2018.

AFFO was $209.6 million for the second quarter compared with $228.1 million in the second quarter of 2018, a decrease of 8.1%.

We are dropping coverage of narrow-moat Iron Mountain. We provide broad coverage of more than 1,500 companies globally and periodically adjust our coverage according to investor interest.

Suben un 1.2% el dividendo: The Board of Directors of Iron Mountain declared a fourth-quarter cash dividend of USD $0.6185 per share on the common stock of the company, representing an increase of 1.2%. The cash dividend is payable on January 2, 2020 to shareholders of record as of the close of business on December 16, 2019. Iron Mountain expects to continue growing its dividend, although at a more modest pace going forward.