Mas simple:

2 Me gusta

Probado!

Funciona perfectamente, muchas gracias

1 me gusta

@beibean, después de mirar los valores que llevas en cartera ¿has sacado alguna conclusión del impacto del tipo de cambio?

Buenas!

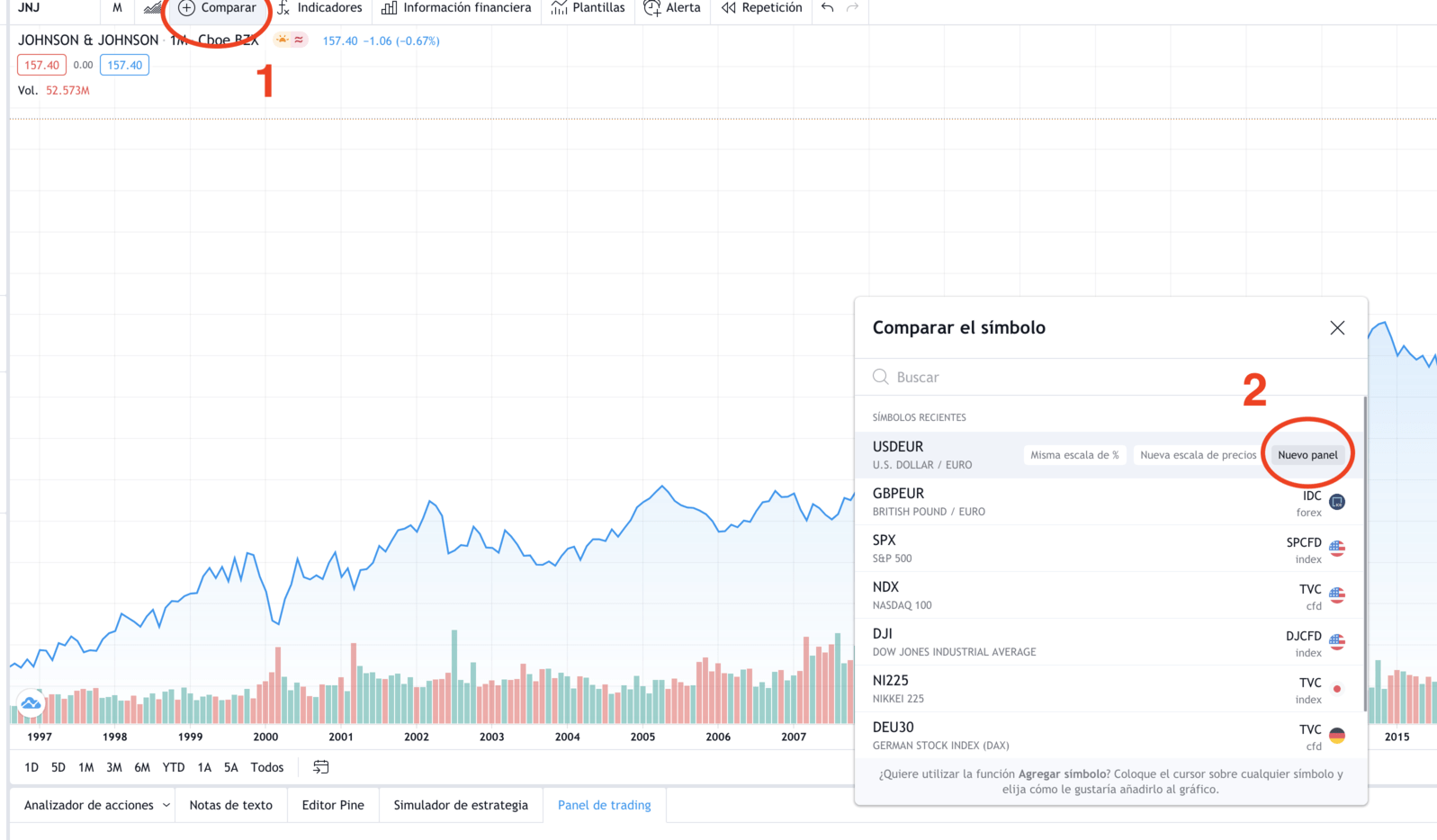

La idea de tener la cotización en € viene motivada por ajustar mi radar con los precios de compra a €. Todavía sigo estudiando la mejor manera de hacerlo (no he cambiado todavía el radar).

Para mi corta carrera como inversor (menos de 1 año) ya me he visto en varias situaciones donde estoy esperando un precio de compra en la moneda en que cotiza la acción y quizás cuando se cumple ese precio de compra el tipo de cambio no es tan favorable y quizás hubiese sido mejor comprarla a un precio más alto.

Sé que quizás le estoy dando muchas vueltas y si no controlo a la hora de ajustar precios de compra mirando soportes y MM, si añado la variable de cambio de divisa puede que me vuelva un poco loco.

En fin, muchísimas gracias por la ayuda, seguiré estudiando y mejorando complicando el método a ver si saco algo en claro

1 me gusta

Bueno, si uno de tus criterios de compra es usar las medias móviles, al tener la gráfica en euros es más sencillo establecer el punto de entrada.

Otra cosa es que todo ese lío te merezca la pena. Pero como todo en esto lo mejor es vivirlo uno mismo, sacar conclusiones y como poco te llevas el aprendizaje.

Es importante diferenciar del método de inversión lo que haces y lo que estás probando para meterlo o no en la mecánica.

Suerte

3 Me gusta

Yo al menos lo acabo de descubrir.

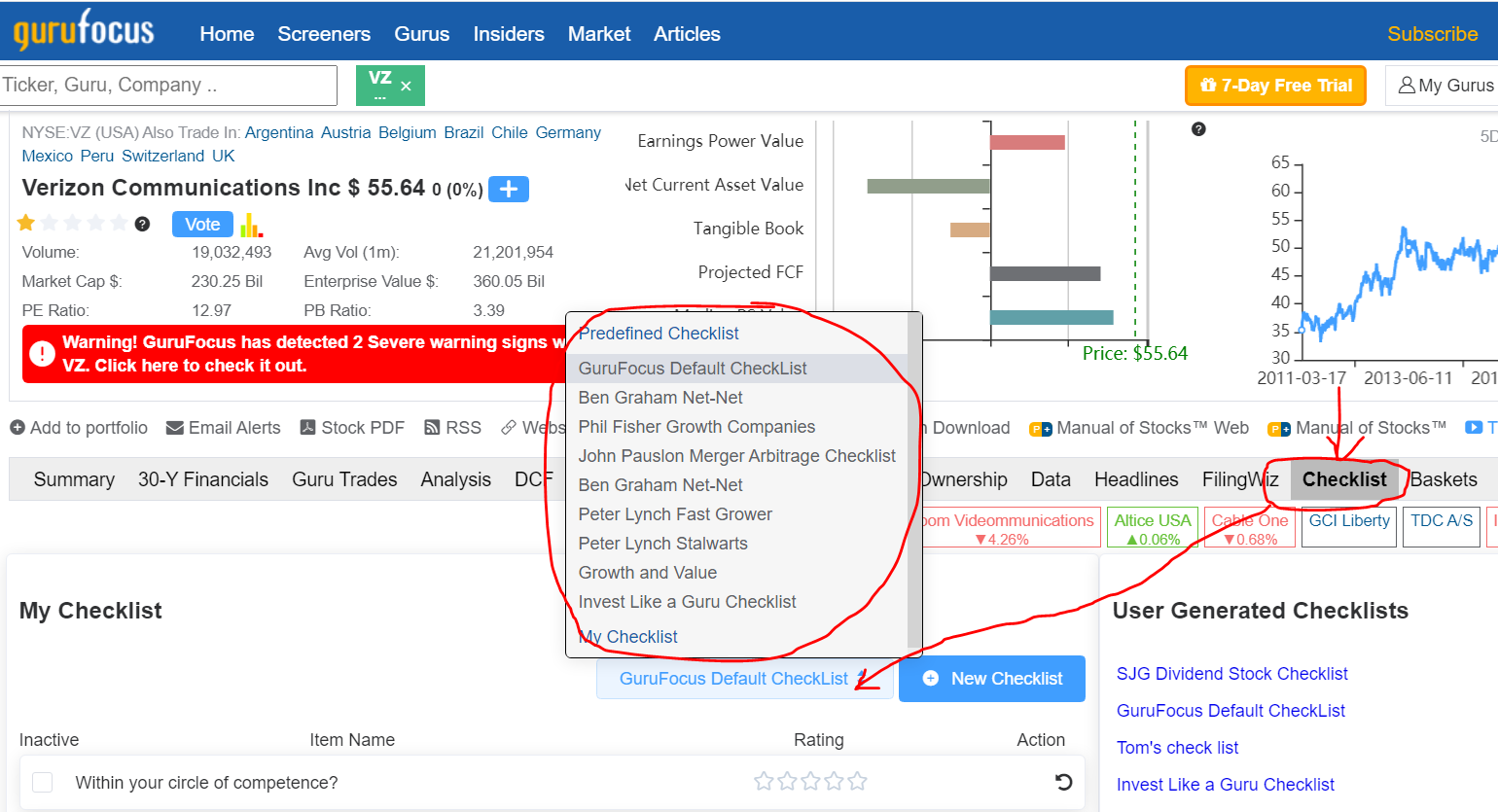

Interesante lista de preguntas que propone Gurufocus.

Las preguntas son muy interesante no solo para evaluarlas, sino para entender que busca cada tipo de inversor que propone el cuestionario:

4 Me gusta

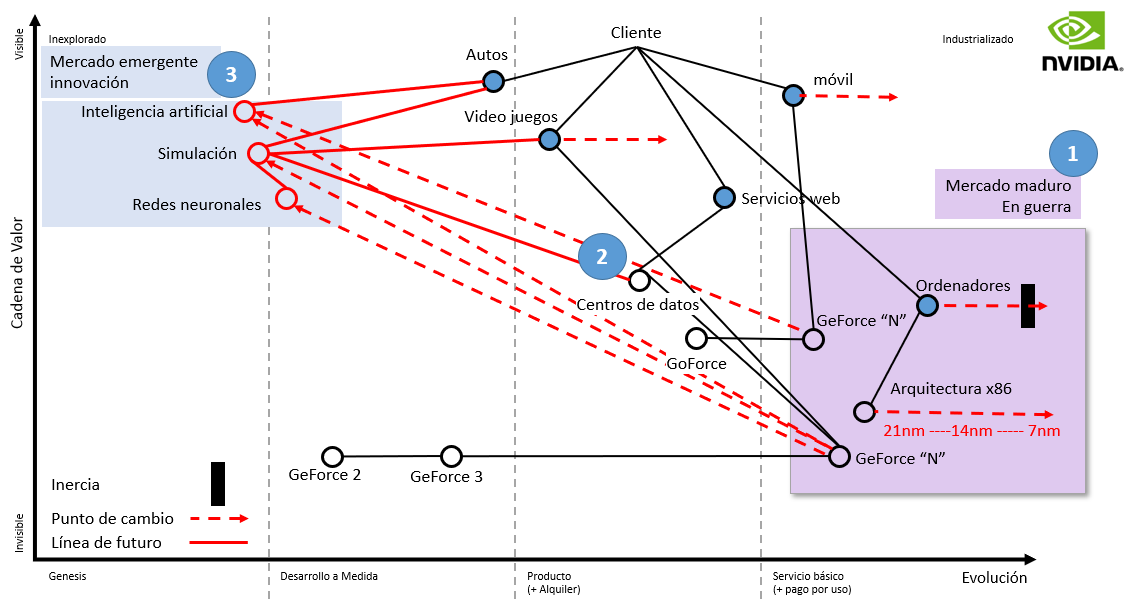

El año pasaddo dibujé un mapa sobre la compañía NVIDIA, en el cual trataba de plasmar cuales son los negocios principales y los negocios donde están invirtiendo y tratando de liderar.

Uno de ellos es en el campo de la inteligencia artificial.

Pues bien, la semana pasada, a través del podcast de Andrés Torrubia escuché que NVIDIA contrata a competidores de Kaggle que son buenos con muchos fines: mejorar sus sistemas de software, seguir compitiendo, y asumo que también dar publicidad de las tarjetas.

Ironicamente, esta semana apareció este artículo hablando de IA y de tarjetas gráficas RTX: Me he construido una bestia con seis RTX 3090, pero no para minar criptodivisas, sino para investigar en inteligencia artificial

4 Me gusta

Estás resolviendo algún Kaggle?

yo estoy aprendiendo, este trimestre me he propuesto hacer varios cursos y tratar de hacer algunas pruebas para trastear y aprender la dinámica y la problemática de este tipo de proyectos. Estuve viendo como hacerlo y Kaggle es la mejor manera: Python + Jupiter + datasets LIMPIOS + un montón de código que poder leer y aprender.

¿tu estás haciendo algo de esto?

1 me gusta

No. Pero me gustaría empezar. Lo difícil es buscar tiempo.

Ya me imagino, suerte con ello, el tiempo es una de las mayores limitaciones.

Yo trato de imponerme hacer autoformación por trimestre leyendo, haciendo cursos y poniendo en práctica las cosas que me propongo, de manera que tengo una lista de cosas que hacer siempre y después trato de usar los huecos de tiempo que a veces aparecen.

No soy programador y con esto no creo que llegue a competir de una manera decente en las competiciones, pero si al menos entender como hacer las cosas y las dificultades que tienen. Al trabajar en el sector tengo que tratar de eliminar ignorancia de manera continua, y la parte de explotación de datos es una cosa que siempre me ha gustado.

3 Me gusta

Usando machine learning para prededir los cambios de precio del S&P 500, usando los indicadores de las dark pools Dix y Gex.

Es una 1ª versión, no te harás millonario con ella ![]()

A mi me ha servido para entender cómo son los ciclos de desarrollo de este tipo de iniciativas, también para entender que tipos de modelos hay, cuando usar cual, y la importancia de la calidad del dato.

Hecho en la plataforma Kaggle,

Si saco tiempo voy a meter más datos y a tratar de mejorar el porcentaje de acierto, que es muy pobre.

7 Me gusta

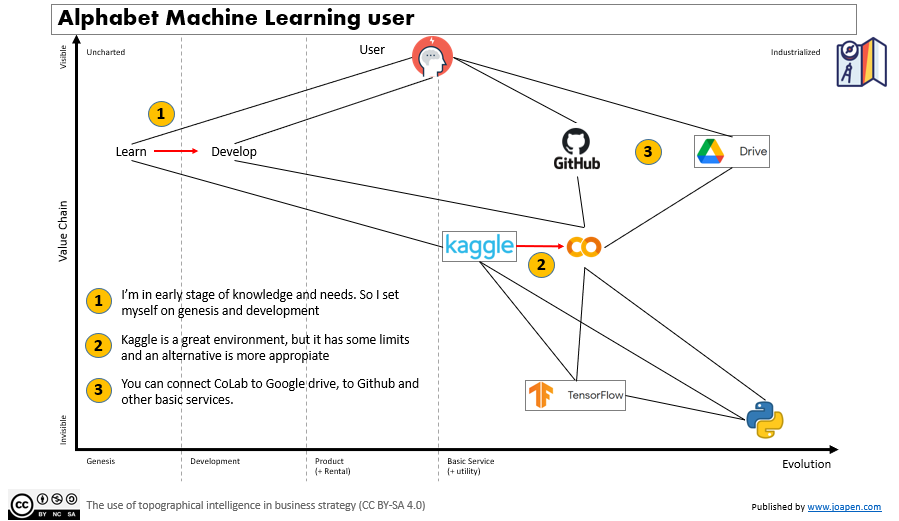

Después de aprender lo básico en Kaggle, me he dado con la situación de necesitar un entorno para ejecutar código en Notebooks de Jupyter. Miré Binder, CoCalc y Google CoLab. Al final me quedé con el de Google.

2 Me gusta

Hola @Outkast00 ,

escribí este artículo con un indicador que aglutina varios indicadores básicos para que puedas “saltarte” la limitación de 3 indicadores como máximo. Aproveché para explicar como crear un indicador.

ya me dices como te va, suerte y a seguir aprendiendo!!

4 Me gusta

Este trimestre estoy empeñado en aprender algo de aprendizaje automático y he tratado de hacerlo con algo de datos de finanzas y usando un modelo sencillo y básico de regresión lineal.

Los datos que he usado son los de amplitud del mercado, dix, gex y vix.

He adaptado los datos a cambios porcentuales diarios, ya que es más sencillo para los modelos y además no arrastro los errores hacia adelante.

El modelo que uso es una regresión de la librería XGBoost, que según he leído es usada para predicciones.

He ajustado los resultados para averiguar los verdaderos positivos, los falsos positivos, los verdaderos negativos y falsos negativos afinando para que al menos la diferencia sea pequeña (la media de la diferencia entre el dato real y la predicción).

lo he visualizado con una librería algo más sofisticada, que permite interactuar algo más.

El resumen, aquí:

Esto no lo ha revisado nadie, con lo que es para cogerlo con pinzas. Si alguien sabe del asunto y quiere aportar algo, es más que bienvenido.

un saludo

5 Me gusta

Hola @joapen.com .

He de decirte que me ha impresionado tu proyecto.

No obstante y como pides opiniones me atrevo a lanzarte la mia.

En primer lugar gracias por darme a conocer ratios como los DIX y GEX que desconocía.

Lo que me ha llamado más la atención es no haber podido encontrar una correlación entre el VIX y los otros dos grupos de análisis: el grupo de control: Market Breath (indicadores de indices, volumenes, maximos, minimos, etc… de NASDAQ y NYSE) por un lado y el grupo de análisis SP500.

Tambien llama la atención que las correlaciones más fuertes (->[1]) sea entre interpares: nasdaq/nyse: (advnasdaq/advnyse. advnasdaqvolumen/advnysevolume…) lo cual nos induce a demostrar una hipótesis que deberías de haber tenido de partida y es que estos mercados estan correlacionados entré si. Y por ende debería de haber una correlación con el SP500.

Por finalizar mi comentario, te sugeriría que intentes buscar correlaciones como paso previo a inferencias y todo ello entre mercados no tan próximos en geografia volumen y tiempo. Quizas buscar correlaciones entre DAX/SP500 o HangSeng /SP500 o los tres, esto podría dar origen a pautas que puedan mostrar un camino o aprendizaje.

Bueno espero que te haya servido de algo. Por lo demás CHAPÓ por el curro.

1 me gusta

hola @Jaquemate ,

gracias por leer el código y emplear tiempo para comentarlo.

DIX y GEX son índices muy interesantes para momentos concretos, principalmente porque mucho del movimiento del mercado se hace de manera opaca y no se puede ignorar. Hay manera de comprar los datos concretos de dark pools de las empresas, pero no es un dato barato. Supongo que quien haga trading activo con cantidad suficiente de dinero le será una información útil.

Eso me lleva a lo siguiente que comentas, y es la falta de correlación que hay entre el VIX y el resto de datos. A mi no me extraña, después de entender todo el movimiento de “arrastre” que producen las dark pools, pues solo es un índice válido para momentos concretos. De hecho dicen que los momentos de compra de instituciones suele coincidir cuando el VIX está bajo o bajando de manera continuada. Esto no lo he comprobado,

Si, NYSE y Nasdaq están muy interrelacionados, especialmente a partir de los años 90. Si solo coges datos de 1972 a 1990 esa correlación baja. Desconozco que conoces de los conceptos de amplitud del mercado, yo he leído muchas cosas sobre ello y ahora me apoyo mucho sobre los indicadores principales de esta “escuela”, que deja los volúmenes de un lado y se centra en que hacen cada uno de los individuos que lo forman.

Si, tengo en mente cruzar datos de más cosas y experimentar con datos de yahoo, de quandl y de otras fuentes de datos que permiten que con python pases un dataframe con el dato a tu programa. Lo que pasa es que antes de correr tengo que aprender a andar, y aun voy a gatas.

De lo que he leído, hay gente buscando desajustes del mercado por todos sitios, el más clásico que he visto un par de veces es coger un grupo de acciones similares, y fijarse en una que vaya bien en los últimos tiempos. Usar las otras para encontrar correlaciones que se exageren en esta última, usando esta para comprar y vender.

Tengo muchas cosas por hacer:

- definir en código los momentos de compra y venta (usando los modelos de Machine Learning combinado con una estrategia clásica).

- hacer una gestión de un portfolio y con ello hacer un backtesting donde saque el drawdown, el sharpe ratio y los otros clásicos del trading, para así comparar manzanas con manzanas.

- testearlo en paper trading.

Otra de las cosas que se me van viniendo a la cabeza son:

- he encontrado varios productos que dicen que usan machine learning para invertir, pero de ninguno he sacado ni siquiera que tipo de decisiones toman o que están intentando explotar. Entiendo que no muestren que hacen al dedillo, pero eso de invertir en una caja negra siempre me olió mal. Y creo que en breve el mercado va a estar inundado de gurús vendiendo productos con estas características.

- creo que las herramientas de trading van a terminar teniendo un módulo de machine learning (si no lo tienen ya) para ofrecer estas opciones a los traders. No he mirado, pero me extraaría que haya alguien que no lo ofrezca ya, porque si yo he sido capaz de hacer esto una empresa seria debería ser capaz de ofrecer modelos preparados y otras cosas para con sus clientes, especialmente aquellos programas que no son tan baratos.

Así que ahí sigo, pasito a pasito.

2 Me gusta

El método científico parte de hipotesis que tras contrastarlas devienen en otro tipo de enunciados/correlaciones/leyes, etc…

Lo más importante a mi modo de entender el método es que cuanto más simple sea la hipótesis mas facil sera probarla/refutarla. Es el principio de la navaja de Ockham.

De un grupo de acciones similares. por tendencia, si una va bien el resto debe ir si no tan bien si al menos parecidamente bien y viceversa. Debe haber “algo” que explique un comportamiento contrario al grupo. Buscar ese algo puede ser relativamente sencillo. He aqui un ejemplo gráfico: Mapa de finvizz a 1 año (de subida generalizada)

En verde tienes tu grupo de control y en rojo los targets. Lo que pasa es que siguiendo a Ockhan, probablemente la explicación se encuentre impresa en los libros de balance. No obstante me parece una linea muy interesante de estudio y te animo a que vayas publicando tus resultados.

Un saludo.

1 me gusta

Podría interesarte. Independientemente del tema crypto.