La rentabilidad es anual, y el pago lo realizan por trimestres

2 Me gusta

@alfan , aprovechando el hilo de JNJ donde compartiste hace poco imágenes de los gráficos de fast graph a ver si me puedes solventar un par de dudas sobre los mismos.

Con respecto al cálculo tanto del yield medio de un año pasado como del P/E de ese mismo año ¿Qué referencia de precio toman para ello?

Y en las proyecciones a futuro, ¿Usan estimaciones que resultan de estudios fundamentales o proyectan utilizando medias de los datos de growth acumulados en las series?

Un saludo.

1 me gusta

Buenas,

En este caso es dinámico, el gráfico te permite ir desde 20 años hasta 3, y según el rango de años que escojas, adapta el P/E.

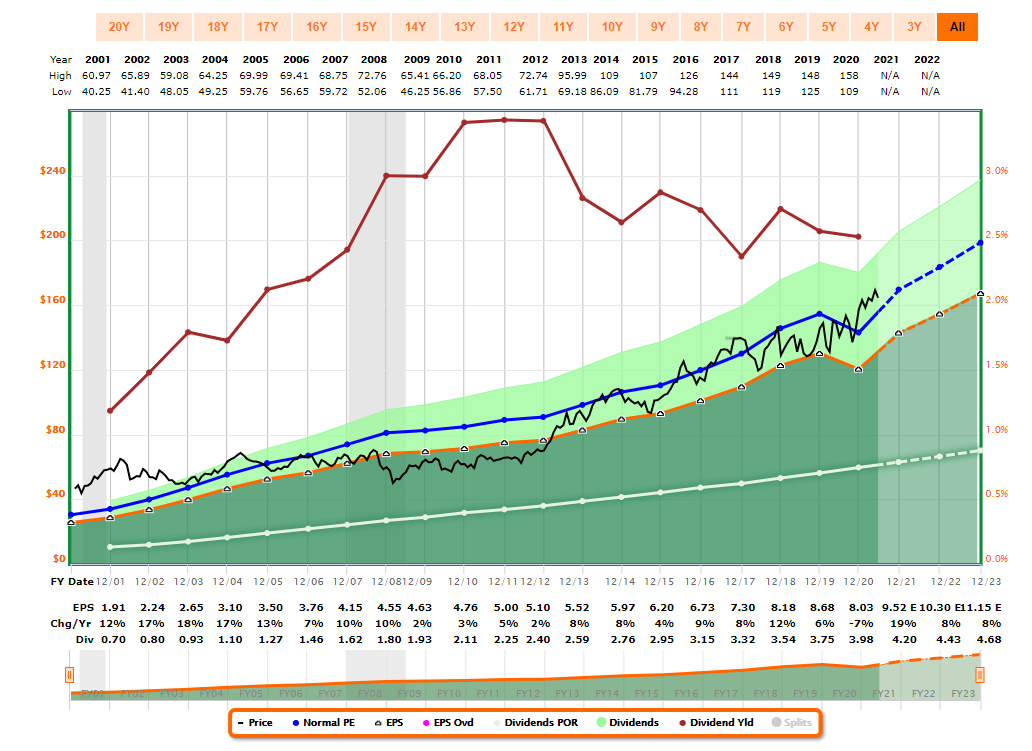

Véase el ejemplo tomando como referencia 20 años:

La barra azul significa el P/E medio que la gente ha estado dispuesto a pagar por ella los últimos 20 años, mientras que la barra Naranja está fija a un P/E 15. Esto es decisión del creador de la aplicación. Para las acciones cuyo crecimiento es inferior a 15 utilizan P/E 15 como Fair value, y para las empresas de crecimiento la fórmula de Peter Lynch: P/E = Growth.

La propia explicación que dan en los FAQ respecto a la barra azul es la siguiente:

“It’s important to understand that the normal P/E ratio is a dynamic calculation that can, and will, change when different timeframes are graphed. Therefore, each time you change timeframes, be sure to check the blue FAST FACTS rectangle and note the multiple that the normal P/E ratio is being drawn at.”

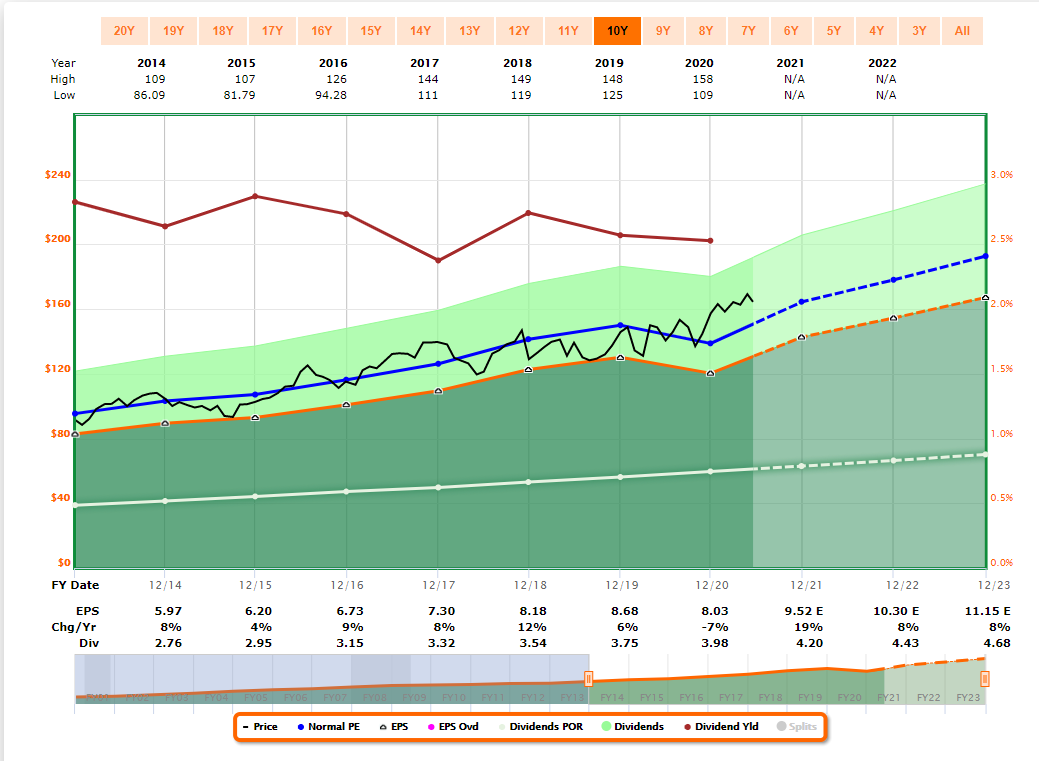

Y aquí un ejemplo de como cambia dinámicamente la cosa al reducir el tiempo a 10 años:

A veces hay mucha diferencia, y otras no, por eso es importante ir cambiando el marco temporal. Hay muchas empresas que han aumentado su “premium” Después del rally de la última década, u otras que por lo que sea han mejorado sus beneficios los útimos 5-10 años, y el P/E puede haber crecido mucho adaptando el margen temporal.

No sabría explicar exactamente como sucede el cálculo, no se si con esto he respondido a tu pregunta.

Respecto al Yield Por lo que veo no es dinámico, lo único que hace la barra es decir el de cada año a 12/31/xxxx

Respecto al apartado de Forecasting/Proyecciones emplean 5 métodos:

- Estimates Calculator: que básicamente coge los datos de las estimaciones de analistas cuando hay cierta seriedad, es decir, número de analistas cubriendola.

- Estimacion con el P/E normal: que sería la barra azul y también es dinámica en función del margen temporal. Tiene en cuenta el pasado y trata de proyectar ese crecimiento y P/E medio aplicado.

- 3-5 Y TL growth calculator

- Historical CAGR Calculator

- Custom calculator

Estos últimos personalmente no los utilizo.

No se si he llegado a responder alguna de tus preguntas, pero tampoco tengo tanto entendimiento de la página como para resolverlas. Llevo muy poco tiempo usándola.

Al final es un apoyo, sigues teniendo que darle el toque a la herramienta y ser tu el que estima que P/E le darías, y la herramienta solo te facilita estimaciones de que podría lograr en función de los precios que escojas.

Por ejemplo me vendría al Normal multiple y empezaría a calcular: ¿qué pasaría si las compro ahora y siguen cotizando al mismo P/E medio normalizado hasta 2024?:

Y ya es base a ello voy escogiendo mis márgenes de seguridad.

7 Me gusta

Muchas gracias por tu respuesta @alfan . Voy a ver si me la releo con calma y voy sacando conclusiones. Creo que lo del P/E al ser dinámico es mas complicado de entender, pero el tema del yield si como parece reflejan lectura a 12/31 quizás sea mas sencillo de comprobar que precio están utilizando para ello.

Y el tema de las estimaciones a futuro por lo que veo tiene bastante enjundia.

Gracias de nuevo.

Un saludo.

J&J lleva 58 años seguidos incrementando el dividendo.

Si repasas el historico de dividendos de Repsol, son frecuentes los recortes y el pago en papelitos, scrips.

1 me gusta

esta va a ser la 3º vez en mi vida que venda Repsol, y la operación más mala fue de un +30%, ojalá todas fueran asi  Con Caixabank más de lo mismo.

Con Caixabank más de lo mismo.

( pondre un stoploss cuando REP llegue a 13, la bola de cristal dice que aun hay subida )

2 Me gusta

Eso ya entra de la parte que he dicho de:

Las cíclicas como norma general siempre y cuando compres cerca del valle y vendas cerca del pico… pueden funcionar. Pero no es la filosofía general del foro.

3 Me gusta

Está claro, yo tengo JNJ que voy acumulando y además vendo PUTS cuando hay algun susto para sacarle un extra. Pero no me quita de operar con empresas que parecen tener ciertas “manias” en la cotización, y que en el caso de Repsol me ha dado mucho mas rendimiento haciendo una operacion cada 2 años que lo que de momento me ha dado JNJ

Mi Sra, es el unico activo que por contrato no puedo dejar de “holdear”, al parecer lo de sacarla de la cartera y recomprarla mas adelante no le hace gracia *

( *y a mi por supuesto me encanta que este! )

1 me gusta

Yo tengo una posicion importante en J&J, es mi cuarta posicion en cartera y sigo haciendo una compra anual como minimo.

Una de las empresas mas fiables para mi, a dia de hoy

2 Me gusta

Yo personalmente veo la estrategia DGI como mi pensión.

Para que esa pensión tenga éxito, necesito que mi cartera sea segura. Ahí es donde entran JNJ, HD, CHD, PEP, KO… y un gran etc que todos conocéis.

Son acciones que no espero que me den alegrías, simplemente son el corazón y destino final de mis plusvalías.

Hay que generar las plusvalías de alguna parte, y ahí es donde entran en juego las acciones de crecimiento, donde ya he demostrado que no me molesta tener un 40 o 60% de mi portfolio en un valor. Simplemente elijo el o los pocos valores que considero mayor rentabilidad me va a dar, y por ende, más van a regar ese “core” DGI.

Y entre medias está el DGI híbrido, mi favorito. Empresas que aun no han llegado a esa etapa de “estancamiento”, pero tampoco son principiantes. Han demostrado su resiliencia y mezclan una revalorización increíble a la par que crecimiento de dividendo (Visa, Mastercard, Apple, Microsoft…).

5 Me gusta

Creo que ya te lo he comentado a ti y en el foro. Yo tambien tengo una parte de mi cartera para ese fin, conseguir plusvalias.

No es la estrategia mas frecuente en el foro, pero a mi me ha funcionado y sigue funcionando.

Ahí te doy la razón pero… ![]()

![]()

![]() ¿ qué pasa con todo lo que has dejado de ganar con JNJ entre 2.002 y 2.014 en que POR FIN alcanza a Repsol ?.

¿ qué pasa con todo lo que has dejado de ganar con JNJ entre 2.002 y 2.014 en que POR FIN alcanza a Repsol ?.

Si me preguntas a mi directamente, ni Repsol ni JNJ. Hablamos de un momento donde explotó la burbuja tecnológica, así que estoy seguro de que habría tenido muchas opciones por delante en ese entonces.

De todos modos creo que es prácticamente imposible de responder. Ni existía la tecnología que tengo ahora, y de haber vivido en esa época como inversor, estoy convencido de que estaría peleándome con empresas españolas.

Pero desde ojos actuales, después de un crash tan importante, habría un montón de acciones de mi radar marcando compra. O en mi hipotético caso, seguramente estaría quemando el botón de comprar Santander y Telefónica  , o por ese entonces, quemando la oreja al receptor de la llamada.

, o por ese entonces, quemando la oreja al receptor de la llamada.

1 me gusta

muchas gracias alfan, y al resto claro, ya he apuntado los dividendos de repsol, ahora a la noche si saco un rato los publicare aqui (que, ahora tengo una pequeñaja por aqui que pide ir al parque ji ji) procurare hacer lo mismo con las de J&J, con eso quiero ver la comparativa de dividendos exclusivamente.

Y esta seria sin mas otra estrategia mas, pero la que yo creo me aportaria mas tranquilidad, no para la jubilacion, si no como herencia diria yo

a la noche nos vemos

miguel angel, si no es mucha indiscreccion, cuandas acciones de J&J tienes?

No me gusta poner ciertos numeros pero te puedo decir que por encima de 150

6 Me gusta

gracias miguel es mas que suficiente

bien siguiendo con la comparacion entre repsol y J&J

invirtiendo 10.000 euros en 2002 nos habria dado para coger 909 acciones de repsol a un precio de 11 euros (casi como ahora)

Bien, he sumado todos los dividendos que ha dado repsol, entre 2002 y 2019 y me sale que en dividendos habria cobrado 14.344 euros aproximadamente ya que los centimos no he sumado

He hecho lo mismo con las acciones de J&J, invirtiendo 10.000 euros nos daria para comprar 149 acciones a un precio de 67 euros

Sumando de nuevo todos los dividendos me daria un resultado de 5.961 euros

como podeis ver la diferencia es bastante abultada, al menos a mi me lo parece

con esto yo solo queria comprobar su rentabilidad por dividendo no queria comprobar absolutamente nada mas pero bueno ya puestos

149 acciones de J&J por 164 a los que cotiza hoy nos sale 24.436 euros menos los 10.000 que invertimos nos da una ganancia por revalorizacion de 14.436 euros

por tanto

con j&J habriamos obtenido un beneficio de 20.397 euros

con repsol solo habriamos ganado los dividendos 14.344 euros

pero claro pensando que esas acciones que compre no tengo ninguna idea de venderlas y que las dejare en herencia pues ahora me toca pensar

gracias a todos por los aportes

9 Me gusta

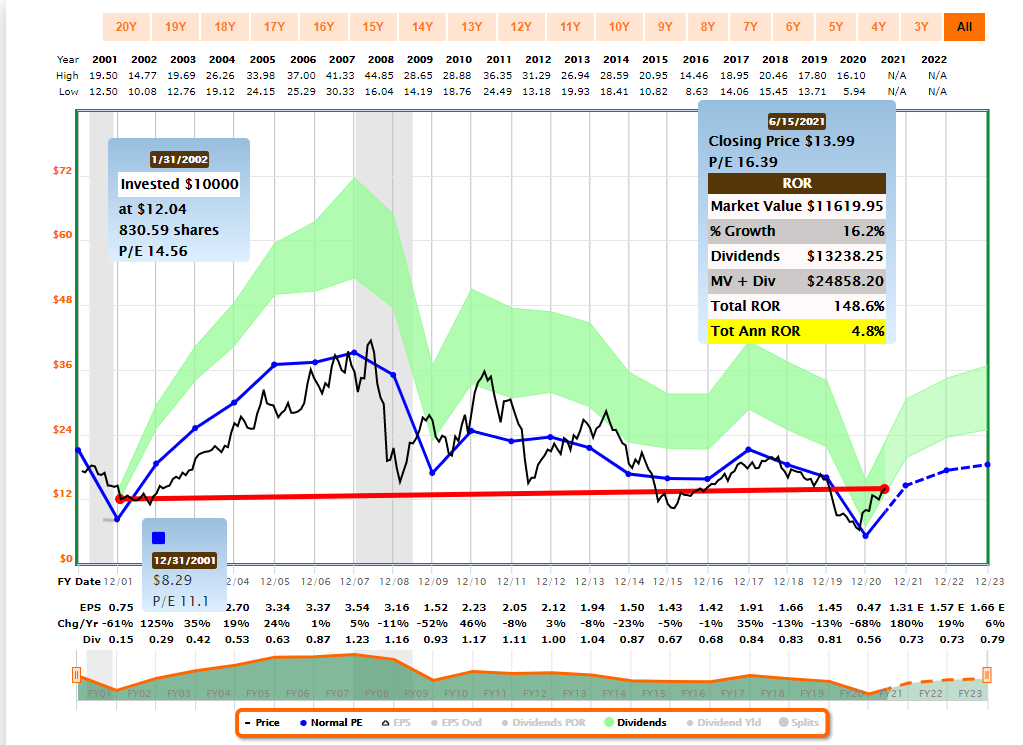

La herramienta esta ya te hace los cálculos:

Invirtiendo en Repsol el resultado sería este (cojo la versión OTC, ya que no hay IBEX)

Es decir, 10.000$ dólares invertidos a 1/31/2002 serían:

13238.25$ de dividendos y un valor final total de 24.858.20$

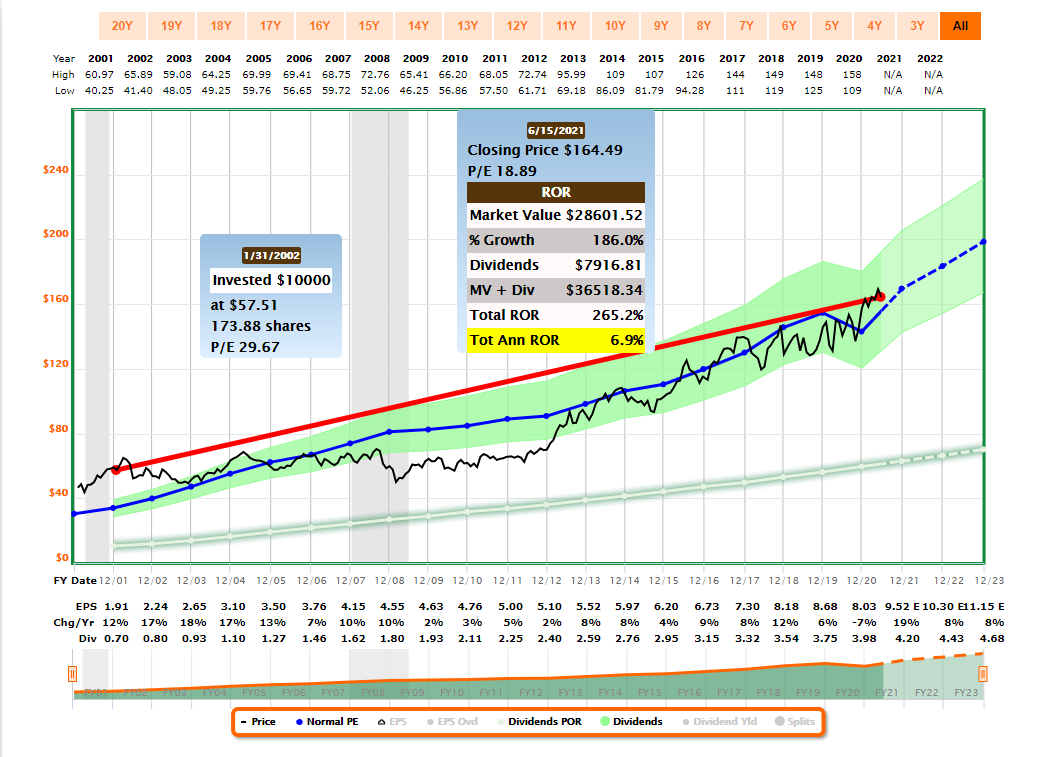

En el caso de JNJ:

7916$ en dividendos y un valor final total de total de 36.518,34

Haciendo alusión solo a los dividendos… supongo que gana, al igual que invirtiendo en muchas High Yield. Pero como ya sabemos éstas tienen su riesgo implícito.

Además de que el dividendo de Repsol es ya bastante errático de por si en un entorno donde el petróleo ha sido el rey, veamos como se sigue comportando en la época de las energías renovables y coches EV. No todas las compañías son capaces de adaptarse correctamente a las tendencias.

Luego ya como opinión personal, como siempre he dicho, mi patrimonio es el que es. Prefiero un patrimonio de 100 euros que pase a 110 y me de un dividendo muy estable y creciente antes que uno de 100 euros que pase a 90 y me de un dividendo de 5€.

El dividendo está bien, pero hay que tener más cosas en cuenta. Sino todo nuestro portfolio se basaría en escoger yields superiores a 5-6%.

8 Me gusta

Para la estrategia DGI lo que necesitamos y buscamos son empresas que incrementen el dividendo año tras año, como J&J, y no empresas con un yield alto o muy alto pero que no

lo incrementan o lo recortan a la que vienen problemas o que te paguen en papelitos ( scrip ), todos tenemos presente no tanto el caso de Repsol como si el de Telefonica.

Aunque eso tampoco quita que se puedan tener empresas en cartera con un yield mas alto para compensar los bajos dividendos de las DGI. Y hay empresas, aunque no en España, con yields mas altos y con historial de incrementos.

Y lo mas importante, necesitamos tiempo

7 Me gusta

alfan, no te discuto tus argumentos, que tambien comparto, solo que yo destino distintas partidas para distintos cometidos, por ejemplo unas J&J las tendria para siempre, unas repsol si las he comprado a seis o siete puede que las mantenga mucho tiempo por la rentabilidad del dividendo a ese precio, para mi es todo muy relativo, o simplemente especule con ella, unas nestle o ebro las considero un plazo fijo… y luego esta el momento de cada uno, yo ahora mismo prefiero altos dividendos como los de repsol, pero eso no quita que ya vaya sembrando mirando al futuro con una accion mas segura(se supone), espero haberme explicado bien

4 Me gusta