Para nada se va a discutir. Se pueden tener puntos de vista totalmente contrarios y contrastarlos sin ningún problema ni necesidad de que nadie termine teniendo mas razón. Es lo bueno de todo esto, compartir diferentes ideas, perspectivas, interpretaciones no hace sino enriquecernos a todos. Después cada uno puede seguir pensando aquello que mejor le parezca, y siempre que las cosas se expongan de forma adecuada no hay problema alguno .

Yo entiendo lo que dices y como lo planteas, a lo que yo iba con lo que dije anteriormente es que las teorías sobre el papel lo aguantan todo, pero otra cosa muy distinta es luego lo que ocurre cuando las teorías se llevan a la práctica. Que no digo que en tu estrategia tenga que ser así, pero cuando las cosas se tuercen es muy difícil no sobre reaccionar y acabar pagándolo caro.

Yo no veo mal el que en momentos como los que pasamos hace poco mas de un año y viendo las valoraciones de algunas empresas se tomara la decisión de cogerlas, diesen dividendo o no. Al final si entra la pasta no creo que se le vayan a hacer ascos si viene de value como si viene de un DGI. Pero si la idea de fondo es percibir unos ingresos vía dividendo y una parte de estos dependen de compañías que ya han demostrado reiterada y consistentemente que cuando las aguas se revuelven de lo primero que hacen es pasarse la política de distribución al accionista por donde la espalda pierde su nombre pues las papeletas para pillar cacho momentos de tensión son mas. Y si queriendo o sin querer la dependencia de ese tipo de acciones se ha hecho mayor de lo esperado en la cartera te van a terminar pintando la cara sí o sí. Lo que no quita para que aquel que tenga el tema y las distribuciones de su cartera muy pensadas y sepa a lo que juega pueda soportar coyunturas de ese tipo.

El que para mí ese gráfico no soporte la teoría básicamente se debe a que recoger todo lo que una empresa como REP a dado en dividendos durante es período, para alguien que se centra en buscar el ingreso por dividendos, se me hace prácticamente imposible. A no ser que el tamaño de la cartera se lo permita y se marque un buy&hold total, porque de lo contrario, para cualquiera que busque esos ingresos por dividendo si le cortan o reducen el dividendo ya sabemos cual será su primera reacción.

Voy a intentar dar mi opinión, a ver si consigo que se me entienda…

En mi caso tengo una cartera de acciones españolas que he ido acumulando desde hace unos 8 o 9 años, como ya os he comentado en alguna ocasión mis conocimientos de Finanzas y economía son más bien escasos. Y no sé, ni tampoco me llama andar haciendo gráficos ni exhaustivos analisis.

Desde hace una año y algo empecé con una cartera de acciones extranjeras y en ello estoy.

La cartera española me da muy buenos dividendos a pesar de los recortes de algunas de las empresas, una de ellas es Repsol. No pienso en principio vender todo y llevarlo por ejemplo a J&J.

La idea es que se complementen. También es cierto que la idea es que la española crezca poco (solo la operación semestral ING).

En mi trabajo todas las nóminas son diferentes, por el trabajo en festivos, noches y demás. La diferencia anual puede llegar hasta un 30% en esos conceptos. Por lo tanto estoy acostumbrado a los “recortes”.

La cartera americana intentaré que sea la base y la española actúe como variable.

Menudo tocho me ha salido, además me cuesta bastante hablar en estos temas, que vosotros jugais en otra Liga.

Simplemente que hay más maneras y perspectivas de ver este paisaje.

Un saludo

Exacto, yo tengo una estrategia muy parecida. Que las empresas “de pata negra” aseguren con sus dividendos el nivel de la IF básica o lonchafinista. Y los que sobren, y las de empresas cíclicas o más dudosas ya sirvan para cubrir la IF premium. Sólo entonces me daría por satisfecha. Pero porque soy austera y doy por hecho que tampoco es probable que se recortasen todos a la vez.

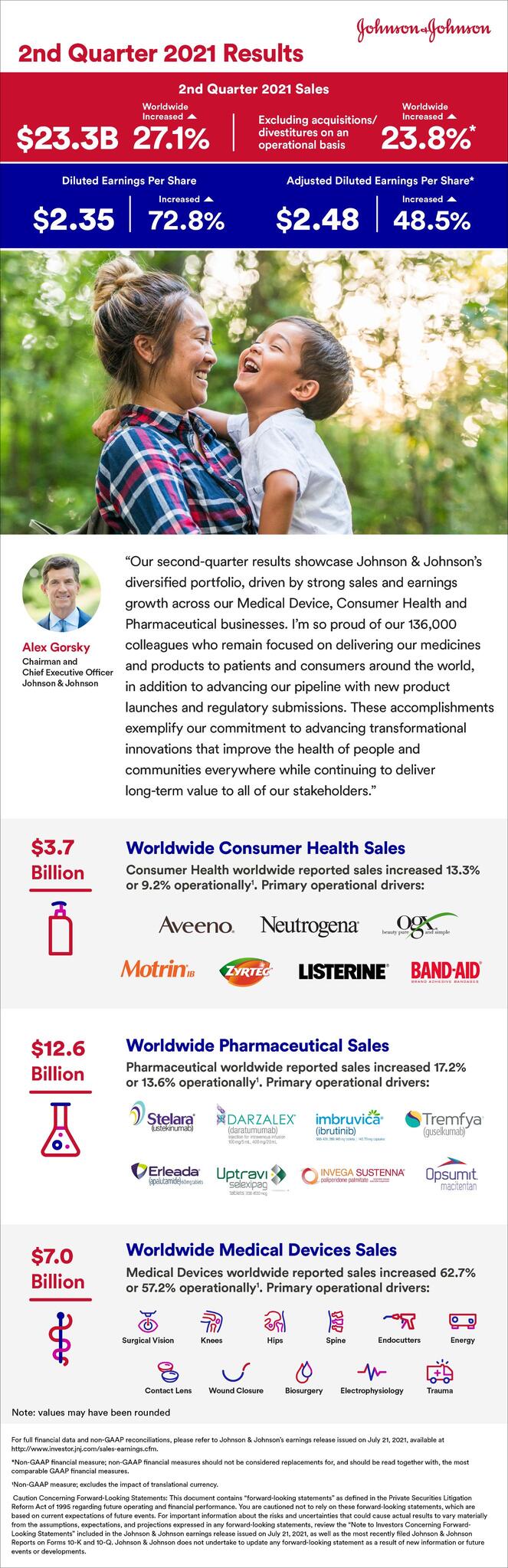

La vacuna de Janssen contra la covid, efectiva frente la cepa Delta

Cuidado que tiene poca volatilidad

La compañía Johnson & Johnson ha anunciado este viernes que su vacuna frente a la covid-19 de inyección única genera una actividad fuerte y persistente contra la variante Delta y otras cepas del virus SARS-CoV-2. Además, los datos mostraron que la durabilidad de la respuesta inmune fue de al menos ocho meses, el período de tiempo evaluado hasta la fecha. La noticia, sin embargo, no está teniendo un impacto notable en la cotización de la farmacéutica: Johnson & Johnson sube apenas un 0,3% en Wall Street, a unos 166,4 dólares por acción.

Es que es normal que no suba. Estos datos son poco esclarecedores, parece que no pierde mucha eficacia pero es difícil de calcular nada porque no se puede con lo que muestran (aparte, datos de 8 personas).

Además cuando otras vacunas tienen más de 90%, esta tiene 60% y es insuficiente para gente en riesgo. Y esta noticia no cambia nada de eso.

Se va a seguir usando y vendiendo pero los ingresos no van a hacer que se mueva la cotización.

Además de lo que comentas, creo que JNJ se comprometió a comercializar su vacuna en non-for-profit basis, así que no debería tener ningún efecto en sus resultados.

Edito: sin ánimo de lucro. No me venía a la cabeza el termino en español.

Tengo pocas, 20, pero no me importaría llevar cientos de ellas, el problema es que no se deja pillar. Espero aumentar varias veces mi participación aunque sea sin mirar mucho el precio.

.

.