8 Me gusta

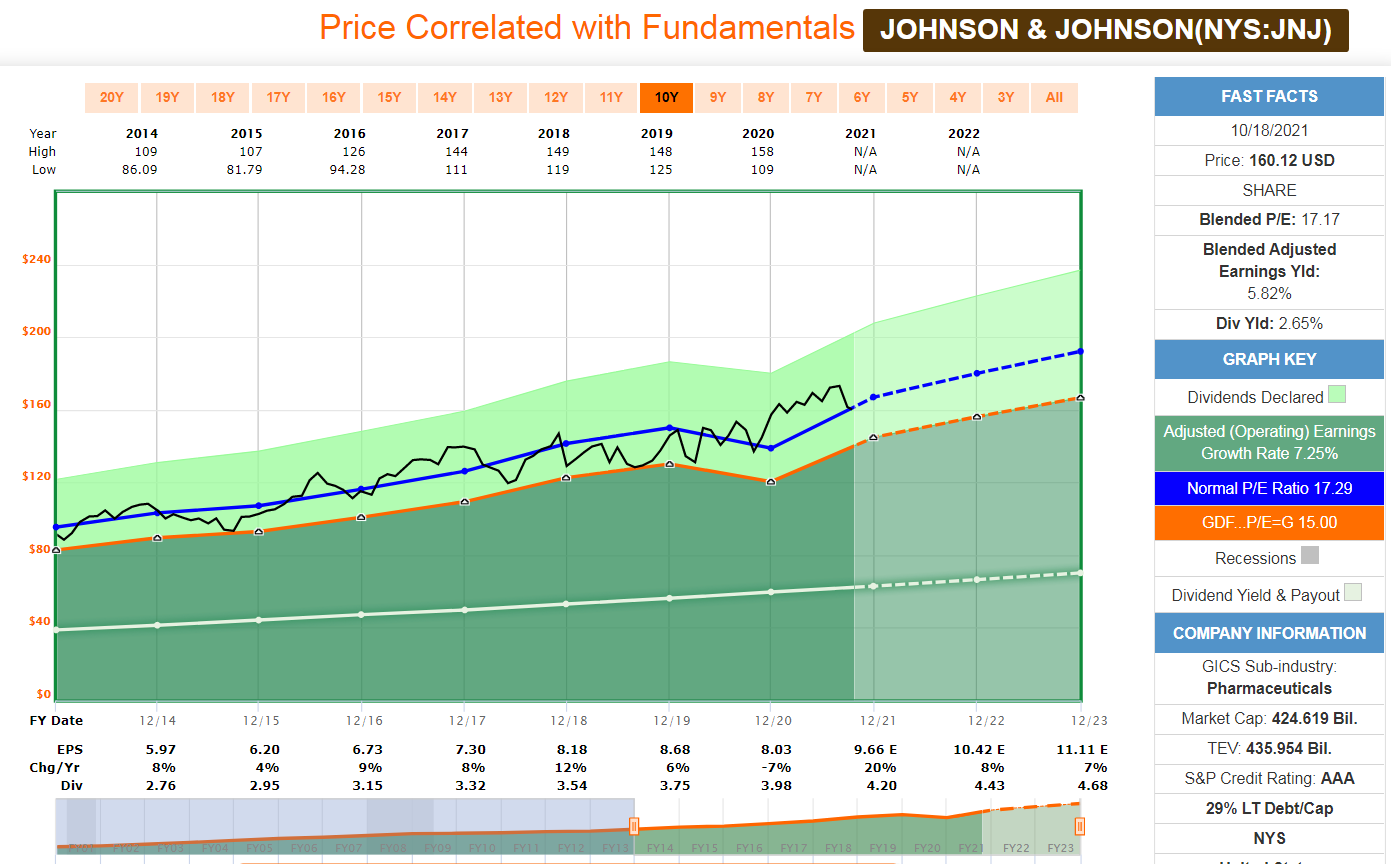

Así a vuelapluma estiman un EPS para el 2021 de unos 9,80$, lo que da un PER de poco más de 16 veces. No parece cara.

11 Me gusta

15 Me gusta

Hoy la contra de PG es JNJ, la una baja por los resultados y la otra al revés

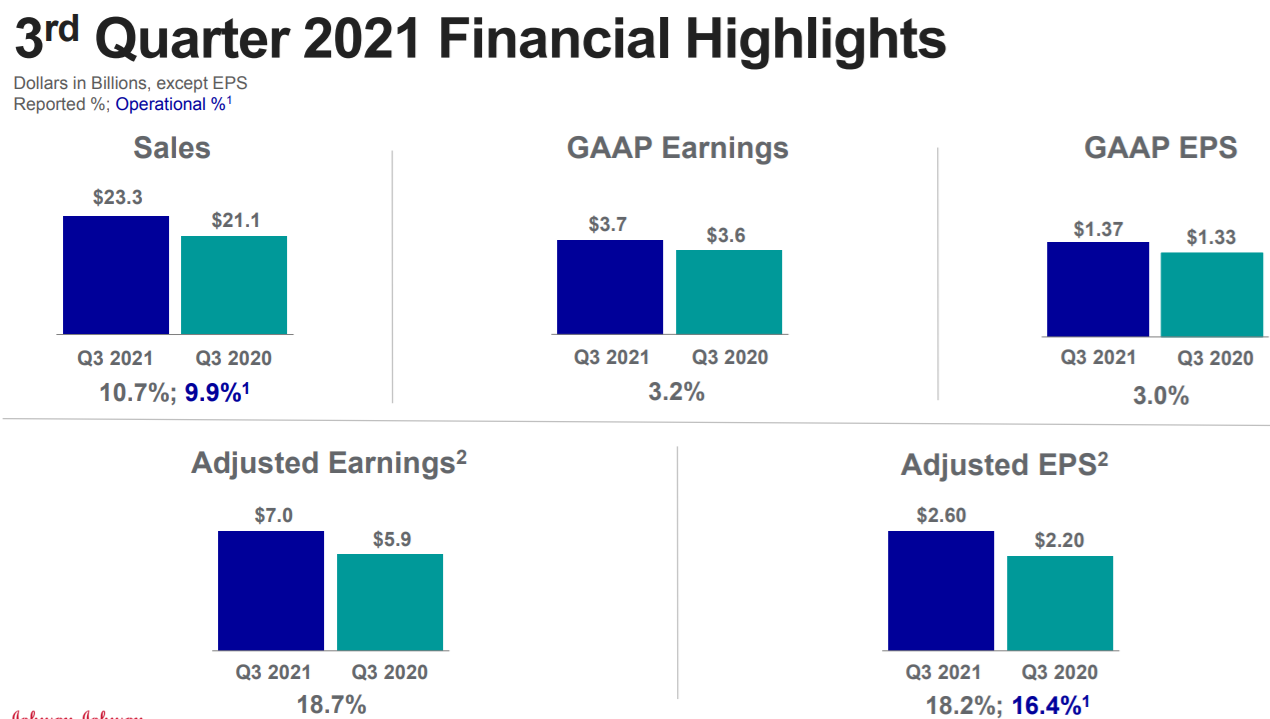

Las acciones de Johnson & Johnson se disparan debido a que las ganancias superan y aumentan la orientación…

El ritmo de EPS fue impulsado por sólidos resultados por encima del mercado en productos farmacéuticos, la recuperación en curso en dispositivos médicos y un fuerte crecimiento en salud del consumidor", escribió Louise Chen, analista de Cantor Fitzgerald, en una nota publicada el martes temprano. Chen califica las acciones de Johnson & Johnson en Sobrepeso con un precio objetivo de $ 215…

5 Me gusta

Johnson & Johnson anuncia que va a separar la compañía en dos. Por un lado la parte de dispositivos médicos y fármacos y por el otro la parte de consumo. Está subiendo un 3,6% en premarket.

Estoy de spin off hasta las narices… ![]()

17 Me gusta

Otro spin-off a la vista y esta vez le toca el turno a JNJ : ![]()

3 Me gusta

Vaya racha, tanto intentar concentrar posiciones y estas no paran de ‘reproducirse’

10 Me gusta

jode. pues parece que no quieren mezclar parte consumo con la de más investigación y patentes. Pfizer y GSK ya crearon la JV y GSK se dividirá en el 2022 y ahora JnJ.

1 me gusta

Vaya asquerosidad con los desdoblamientos. Ya no se puede fiar uno ni de JNJ. Qué aburrimiento.

Saludos.

5 Me gusta

¿Y los que no tenemos JNJ ahora cual compramos?

3 Me gusta

Pues, subiendo casi un 5% en el pre-market.

Nos están empujando a la indexación a la fuerza.

1 me gusta

@ruindog vendiendo su curso online de spinoffs en cerocoma…

5 Me gusta

Estoy meditando lanzar un pack 2x1:

- todo lo que siempre quisiste saber sobre los spinoff y nunca te atreviste a preguntar

- distingue un drip de un scrip de una puñetera vez por Dios!!!

24 Me gusta

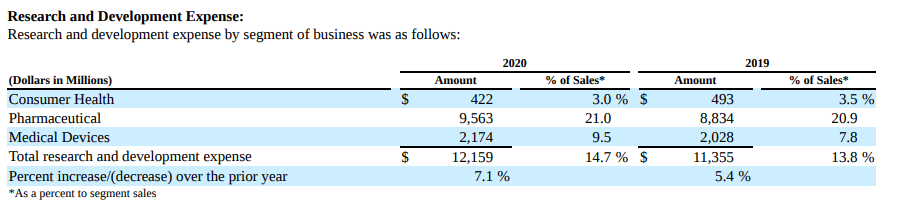

datos del informe anual del 2020:

como empresa tendrá mejores margenes.

estas son las marcas que irán por libre

6 Me gusta

Las dos ¿no?

A ver si google y amazon hacen lo mismo y podemos pillar cacho.

Me tocó Pfizer, IBM y ahora JNJ

2 Me gusta

En un IBM parece que lo hacen para tapar mierda, pero en el caso de JNJ lo veo positivo (más allá del lío contable/gestión de cartera). De una empresa de semejante calidad saldrán dos empresas de gran calidad, pero creo que serán más dinámicas y fáciles de gestionar, lo cual ofrecerá un mayor retorno para el accionista  .

.

5 Me gusta

Afirmación, duda, esperanza y deseo.

No esta mal en un post.

![]()

4 Me gusta