Al ser un spin off no se trata de acudir o no ![]()

Al final separan una parte de la empresa, y como accionista de JNJ te corresponde si o si una parte…

Luego obviamente ya es decisión tuya si no quieres esa sección (la vendes) y si te la quedas. ![]()

Al ser un spin off no se trata de acudir o no ![]()

Al final separan una parte de la empresa, y como accionista de JNJ te corresponde si o si una parte…

Luego obviamente ya es decisión tuya si no quieres esa sección (la vendes) y si te la quedas. ![]()

Según Lynch los spin off suelen ser buenas oportunidades y tratandose de una empresa con el perfil de JNJ creo que es recomendable. Por mi parte, compraré algunas: entre rubicompra y compra normal.

Yo sin duda me las quedare, continuando la filosofía del “no hacer nads”. Lo de ampliar o no ya veremos.

Primero a ver cuando anuncian el ratio de reparto

A este precio es un 2,78% de RPD. Si en breve sube dividendo en línea de los ultimos años (suele anunciarlo en abril), se va al 3% RPD.

A qué se debe semejante torta? No es normal movimientos tan grandes en JNJ. Ha presentado resultados?

Le sucede lo mismo que a 3M, no? Querían crear un filisl para enmierdarla con los litigios y “salvar” la madre.

Parece que ambas tendran que pasar por caja a base de bien…

pensaba que lo de los polvos de talco se había resuelto ya

Caso de bancarrota de J&J’s Talc desestimado por la Corte de Apelaciones

La corte de apelaciones dice que la subsidiaria de talco de J&J no puede declarar en bancarrota los reclamos por cáncer porque tiene los recursos para pagar y no está en dificultades

El Tribunal de Apelaciones del Tercer Circuito de EE. UU. desestimó el lunes el caso del capítulo 11 de LTL Management LLC, subsidiaria de J&J, que la compañía creó en 2021 para trasladar las demandas por lesiones de talco a la corte de quiebras y congelarlas. J&J ahora está expuesta una vez más a reclamos de cáncer relacionados con el talco que le han costado al negocio de consumo de la compañía $ 4.5 mil millones en los últimos años y se espera que continúen durante décadas.

J&J trató de atajar esos costos a través de una estrategia de reestructuración corporativa emergente que ofreció a J&J y a otras compañías la protección de la bancarrota, a pesar de sus balances solventes y calificaciones crediticias sólidas, y puso en suspenso un total de más de 250,000 juicios por lesiones contra las empresas. La decisión del lunes marca la primera vez que un tribunal federal de apelaciones desaprueba la estrategia de quiebra, conocida en los círculos legales como Texas Two-Step…

Una portavoz de Johnson & Johnson dijo que la compañía impugnaría el fallo del lunes y que declararía en bancarrota a su subsidiaria LTL para resolver equitativamente el litigio del talco para los demandantes por lesiones actuales y futuros.

El precio de las acciones de J&J cayó un 3,7% en las operaciones del lunes, cerrando en 162 dólares…

El fallo judicial también podría afectar a 3M Co. , según observadores legales. La compañía está utilizando un plan similar para intentar resolver aproximadamente 230,000 reclamos por lesiones personales que involucran sus tapones para los oídos militares a través del caso de bancarrota de un afiliado. Un portavoz de 3M dijo que continúa apoyando a su unidad de tapones para los oídos en bancarrota, Aearo Technologies LLC, en un proceso de mediación confidencial…

(M*)

A federal court ruling to deny Johnson & Johnson’s legal strategy of placing talc-related litigation into a bankrupt subsidiary doesn’t impact our fair value estimate. We continue to view J&J’s talc-related litigation expenses and reserves of close to $6 billion (along with an additional projected $2 billion) as likely sufficient to cover most of the talc legal costs. Further, we don’t see the litigation threat as impacting the firm’s wide moat that is largely based on intangible assets and switching costs from the drug and device segments. Also, the brand power of the consumer business is partly shielded from the talc controversy, since the firm uses many different branded names (like Neutrogena) that are not closely associated, which reduces the read through from talc to other product lines.

Following the court ruling, J&J’s unusual legal tactic of using a bankrupt subsidiary to take on the talc litigation looks less likely to work. While J&J will likely appeal the decision, we expect the liability of the close to 40,000 talc cases (largely claiming the product caused cancer) will remain with J&J. We expect the firm will return to the strategy of litigating each of the cases and eventually settling with the entire group. However, losing the pathway to put the talc litigation in a bankrupt subsidiary slightly increases the uncertainty for J&J. While the legal costs are significant, we expect J&J will generate close to $25 billion annually in cash flow (excluding acquisitions) over next five years, providing ample resources for litigation costs. Also, the firm had already halted sales of talc-based baby powder in the United States and Canada in mid-2020. The lost sales were less than 0.1% of overall sales, representing a non-meaningful contribution to cash flows for the firm.

Osea que el monto total de las demandas puede ser de entre 6000 y 8000 millones de dólares?

Entiendo que es dinero pero JNJ tiene 10.000 millones de dólares en caja, es decir, que puede afrontar sin problemas a ese monto que por otra parte no creo que se pague del tirón. A mi me parece que la bolsa está muy histérica.

Más me preocuparía si la situación fuera como la de 3M que si que tiene deuda y además las cuentas últimamente no van bien. Pero JNJ va como un tiro.

Si no es por estos tropiezos difícil sería pillar a estas empresas a precios asequibles. A mi me animan para ampliar.

Sí, yo voy a entrar aprovechando la caída. Como dice @CierZos no es lo mismo 3M que JNJ ahora mismo.

¿Ya está? ¿Ya no va caer más?

Joe, pues sí que … que menos que la pongan a 100 $ o algo así, ¿no?

Un saludo.

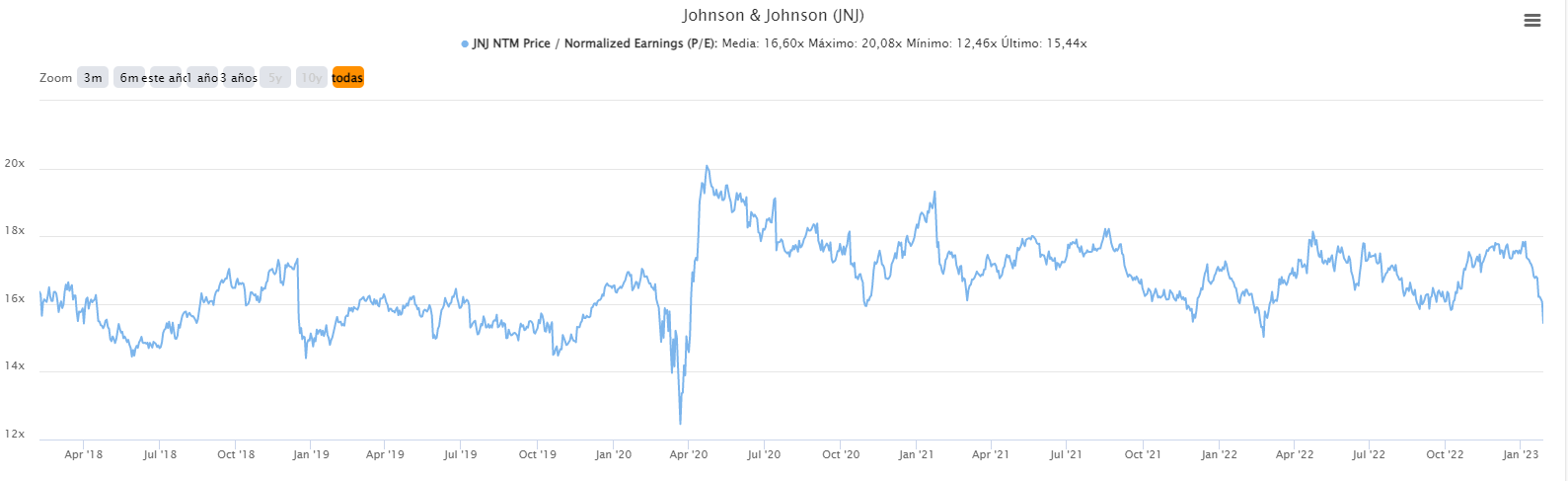

A 180$ estaba a PER casi 18x (EPS 10,15$) y le dan un crecimiento en los próximos 3 años del EPS de 3,5%. Para ese crecimiento, el múltiplo se debería ajustar algo más que su media 16x (últimos 10 años, con crecimientos del EPS del 7%). Desde el 2013 la cotización ha subido un 130%, y sin embargo el EPS “sólo” un 83%. Debería ajustarse más el precio bajo mi punto de vista para entrar.

Entonces 160$ como está ahora

¿De donde es este gráfico?