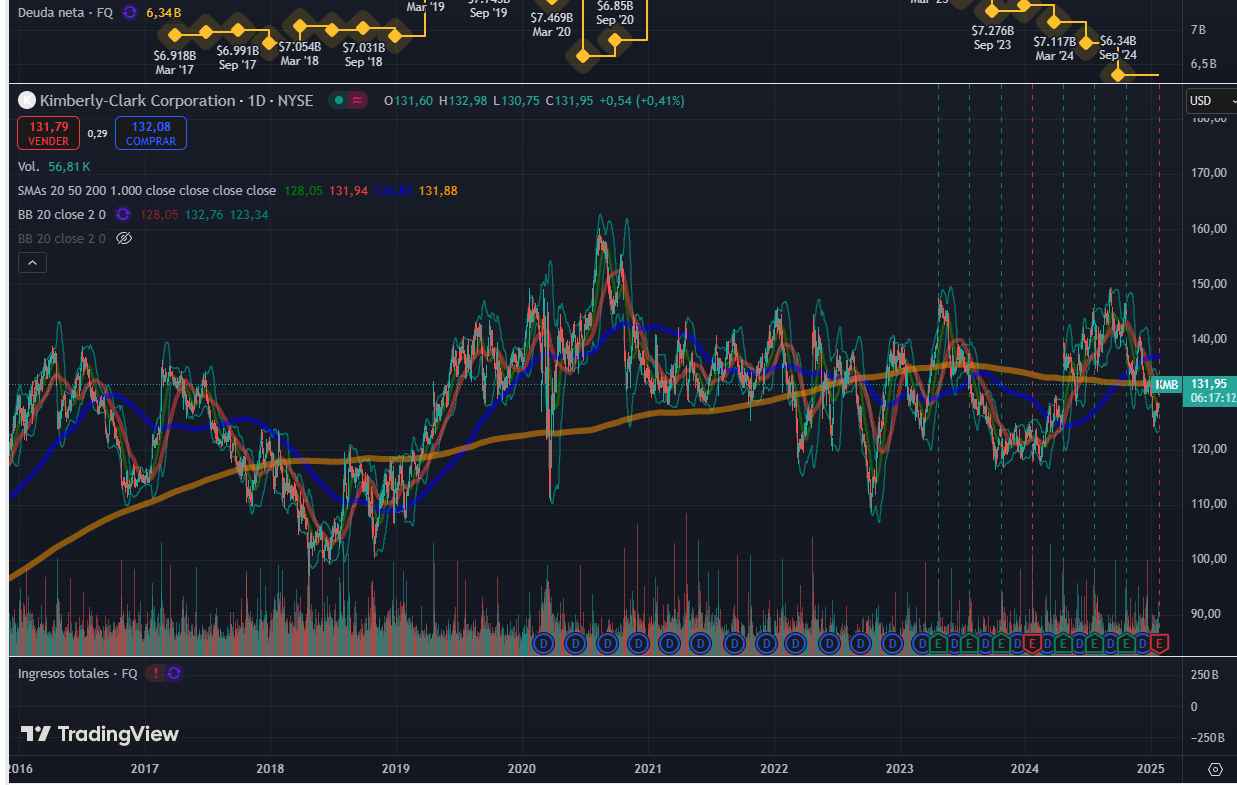

Todas las staples están cayendo, unas más que otras pero KO, PG, PEP, etc. van poco a poco bajando. A esperar y tener la caña preparada.

3 Me gusta

El sector no anda muy allá por escasez de celulosas>precios^ y etc. De ahí las bajadas en PKG IP KMB. Ojo con estas últimas que suelen ser más sensibles de irse al guano.

1 me gusta

3 Me gusta

1 me gusta

2 Me gusta

2 Me gusta

9 Me gusta

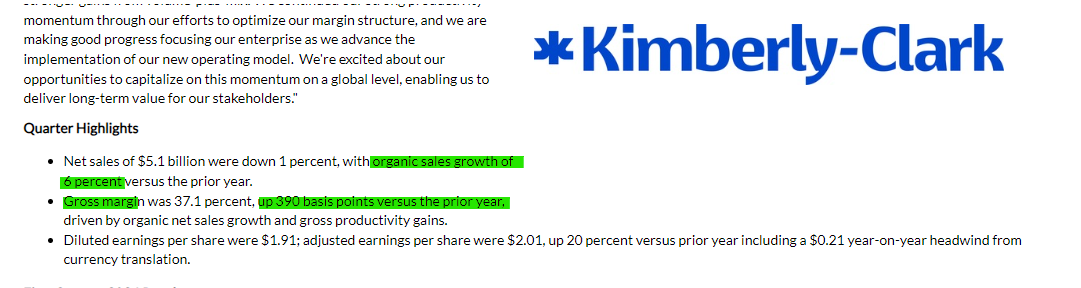

$KMB presenta resultados y arranca con fuertes subidas

Decrecen los ingresos pero con un crecimiento orgánico del 6%

Y sólido performance en el Q1 que le permite ajustar al alza el outlook para 2024

5 Me gusta

1 me gusta

1 me gusta

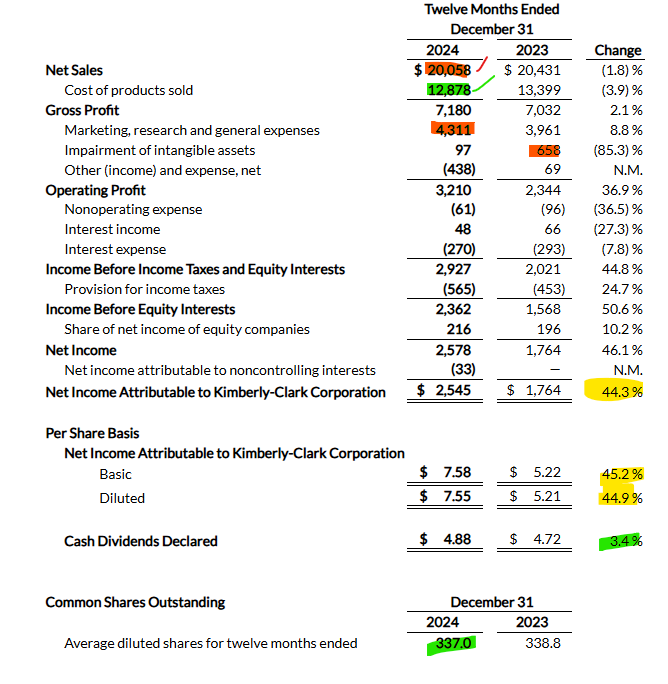

Resultados corrientes y molientes

5 Me gusta

Interesante ese guidance y, a primera vista, los resultados anuales no pintan mal

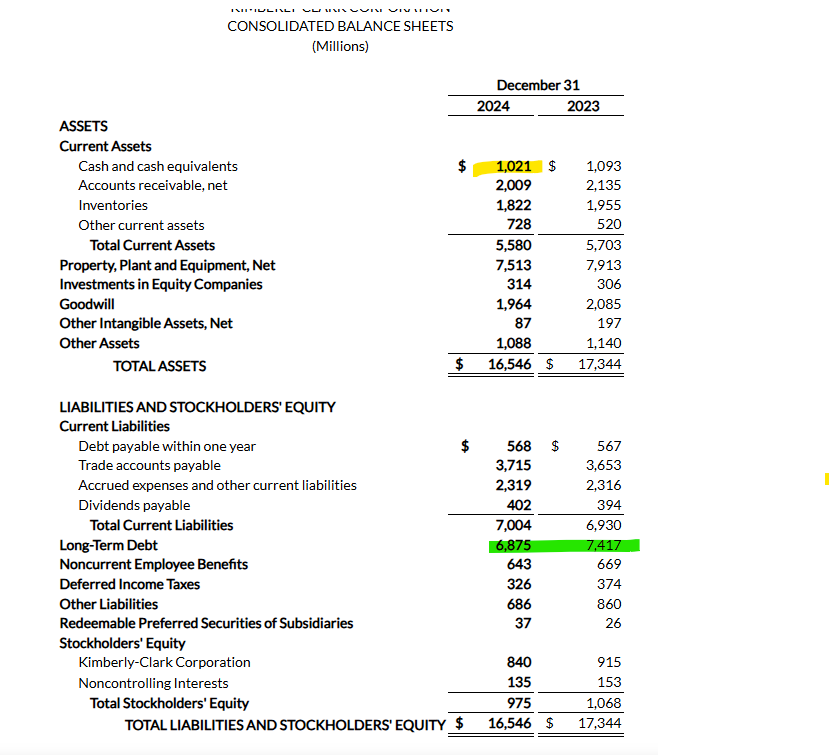

Bajan las ventas pero reducen costos.

Gastan más en marketing, el perro de scottex gana más que nosotros.

El beneficio neto se dispara porque en 2023 declaran una pérdida de valor de intangibles de 600 kilos, a saber qué, y en 2024 prácticamente nada.

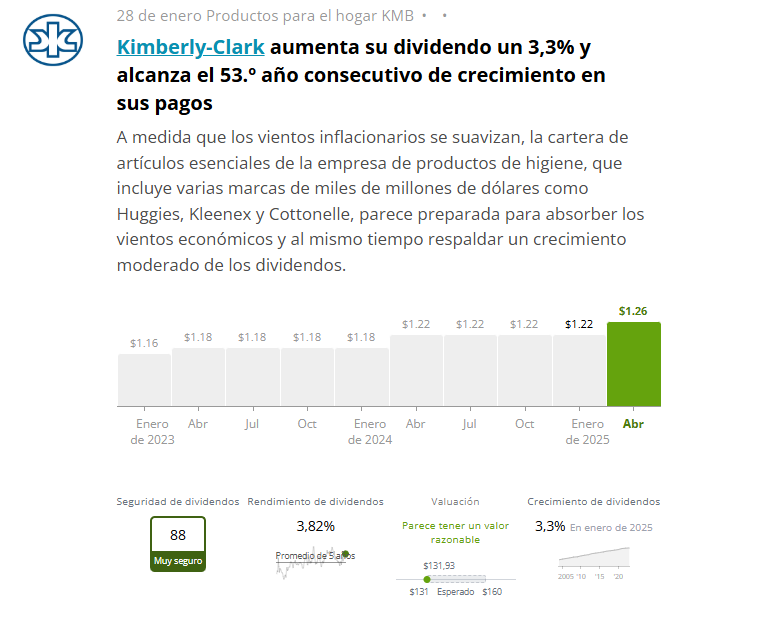

Incremento del dividendo +3%

Reducción leve de acciones, lleva años lateral y e 2024 se ha movido en precios similares al último lustro así que quitar acciones no está mal en esta situación.

Mantienen el cash

Reducen 550 de deuda

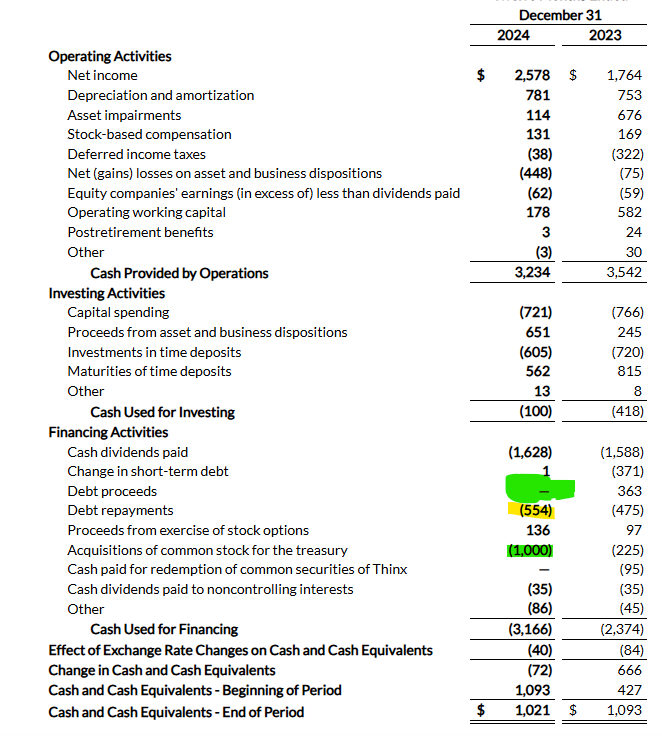

Ahí está el pago de deuda, 75 millones más que en 2023

1000 kilos en recompras frente a 225 el año anterior

No emiten nueva deuda frente a los 363 millones del año anterior

Gastos de capital de 721, algo menos que el año anterior

Ventas de activos de 650 que hace que este año quede esa partida prácticamente a pachas.

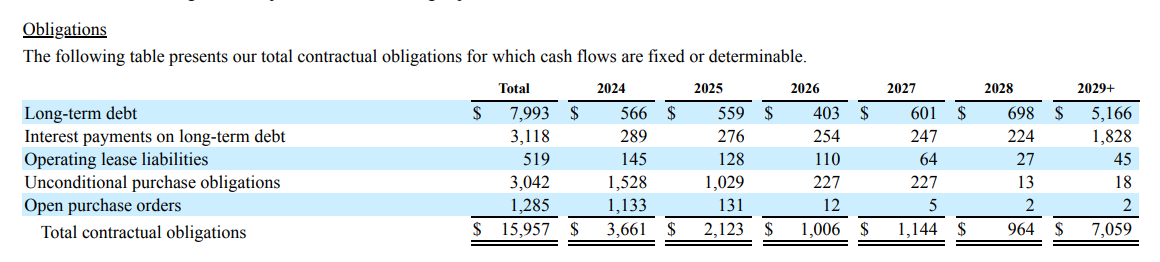

Tiene vencimientos los próximos años similares a los de 2024

Y si no ha refinanciado nada no están mal los tipos a la que lo lleva que al no incrementar la deuda este año pues tiene el pago de los mismos controlado.

- Dividendo (+3%) + gastos similares aprox. + vencimiento de deuda 2025 = 3B en número redondo

- Manteniendo ventas y costes, tendría con los datos de este año aún 200 millones de margen para recompras o lo que quiera.

Deuda bien, ventas cayendo pero parece que controlado, guidance interesante, es la empresa que es así que mientras no hagan tonterías, y no parece que estén haciéndolas, seguimos.

19 Me gusta

Es lo que yo le pido. Resultados corrientes y molientes. Nada de sorpresas ni cosas raras, todo según lo esperado.

3 Me gusta

KMB ha pasado de cotizar en el NYSE a cotizar en el NASDAQ.

4 Me gusta

1 me gusta