Es recuperable esta empresa?. Merece la pena entrar?.

Estamos solos en el universo?

Son los ovnis naves contratadas por turistas millonarios alielígenas?

A mí reconozco que el video de Gorka me dio una buena visión. Aun quedan muchas cosas que mejorar pero va por el buen camino y puede recuperar el crecimiento del dividendo con el tiempo.

$KHC tiene mucho futuro, y las perspectivas de la empresa son buenas, mejorando números poco a poco. Hay que aprovechar que ahora mismo el mercado le da la espalda para iniciar o ampliar posiciones, que está muy barata.

Confieso que el vídeo de Gorka también me hizo ver la empresa con mejores ojos, me esperaba que le fuera a dar más caña

Me estoy pensando muy seriamente invertir en KHC.

Yo hasta que se vayan los brasileños, no pongo ni un duro.

Pero está Warren Buffett.

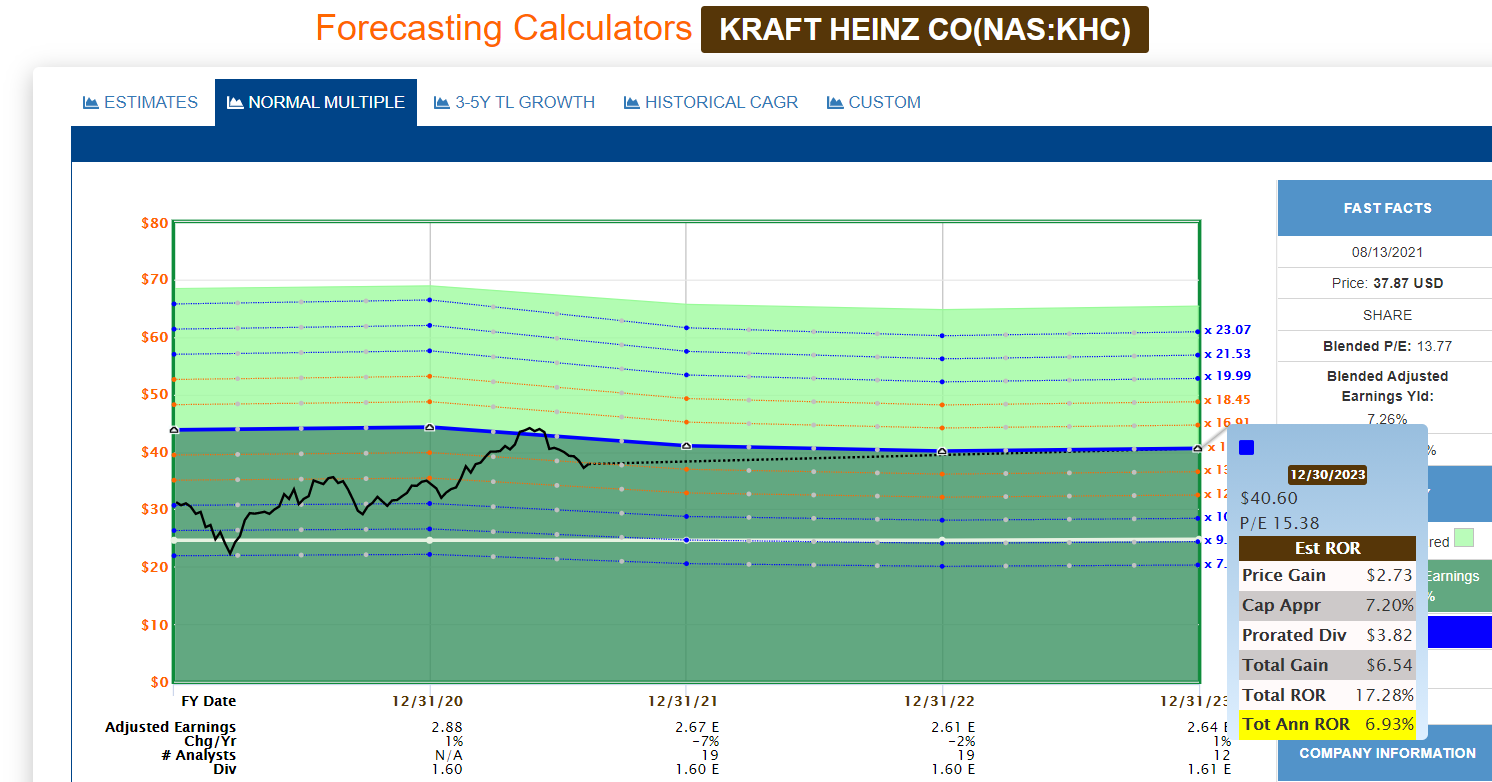

Yo lo que puedo ver, con mis escasos conocimientos y sin estar suscrito a ningún servicio de análisis, es que en gurufocus indican que está un 13,8% sobrevalorada del ‘Gurufocus Fair Value’ que es: 33,27 $. También indican una tendencia del valor a la baja en los siguientes años, me gustaría ver esta empresa en Fast Graph.

En Nasdaq también indican unos resultados estimados a la baja para los próximos trimestres:

https://www.nasdaq.com/es/market-activity/stocks/khc/earnings

También puede verse que el dividendo bajó mucho en 2019 y se ha estancado desde entonces.

Si por el contrario la mejora continúa, sigue batiendo los resultados estimados y recupera el dividendo trimestral de 0,6 del 2017 (o 0,625 del 18), el yield con el precio actual subiría del 4,2% al 6,3% (o 6,6%). Esto sería muy interesante.

Próximo Ex-div date: 31 Aug 2021

Yo en principio no entro, veré cómo está el valor el 1 de septiembre, es que cuánta empresa y qué poco dinero.

A mi lo que en principio me preocupa es si actualmente con los números que tiene el dividendo es sostenible y me da que si, ya no hablo de que crezca en el corto plazo. Es un dividendo superior a 4% , difícil de encontrar en empresas Usa de calidad. No tendría ningún problema en esperar un par de años a que el dividendo vuelva a crecer. La clave es esa, es sostenible pagar el dividendo actual, bajar deuda y seguir mejorando los resultados?. Si la respuesta es si para mi es una compra muy clara porque estos precios actuales seguramente serán mucho más altos en el futuro. Warren Buffett la lleva por lo menos al doble del precio actual y ahí sigue.

Según los datos que aporta Investing, en los últimos 4 trimestres , un año contado desde octubre de 2020 a hoy, el beneficio por acción ha sido de 3$ . Siendo el dividendo anual de 1,6 $ por acción , quedan 1,4$ para atender todos los demás compromisos, deuda, publicidad, inversión etc etc. No parecen malos números no?, hay algún error en estos datos tomados de Investing?.

Miedo da que no se les vuelva a atragantar una compra.

KHC, con los brasileños de 3G en su accionariado, los que hasta ahora la han llevado a la gloria, comprando una empresa de salsas brasileña, ¿Qué puede salir mal?

No en serio, antes de pensar mal preguntadle al tito Warren si les ha dado permiso y con eso se eliminan los miedos.

Un saludo.

El Economista publica lo siguiente :

El famoso fabricante de ketchup y mayonesa Kraft Heinz ya ha aumentado el precio de la mitad de sus productos en EEUU . El consejero delegado de la compañía, Miguel Patricio, ha advertido de que la subida será generalizada en otros países. “Lo haremos en todo el mundo si es necesario”, ha explicado a la BBC . Según la FAO, el precio de los alimentos básicos están disparados a máximos de 10 años. La pandemia obligó a parar la producción de muchos cultivos en todo el planeta y con la reapertura de las economías a la vez ha sido imposible la puesta al día para cubrir la demanda. Además, la subida de los precios de la energía está golpeando a los fabricantes de fertilizantes, presionando aún más los precios.

Si no pierde ventas, es una buena señal de que tiene un buen moat

Eso le pasará y le está pasando no solo a Kraft, es que mayonesas “el untaito” estará en la misma situación si no quiere fabricar a pérdidas…

Poco se habla de la terrible competencia que tiene KHC con esta empresa ![]()

![]()

Jajajajajaja mañana mismo voy al registro de patentes

Si solo suben precios en el mismo porcentaje que la inflación no creo que sea señal de nada.