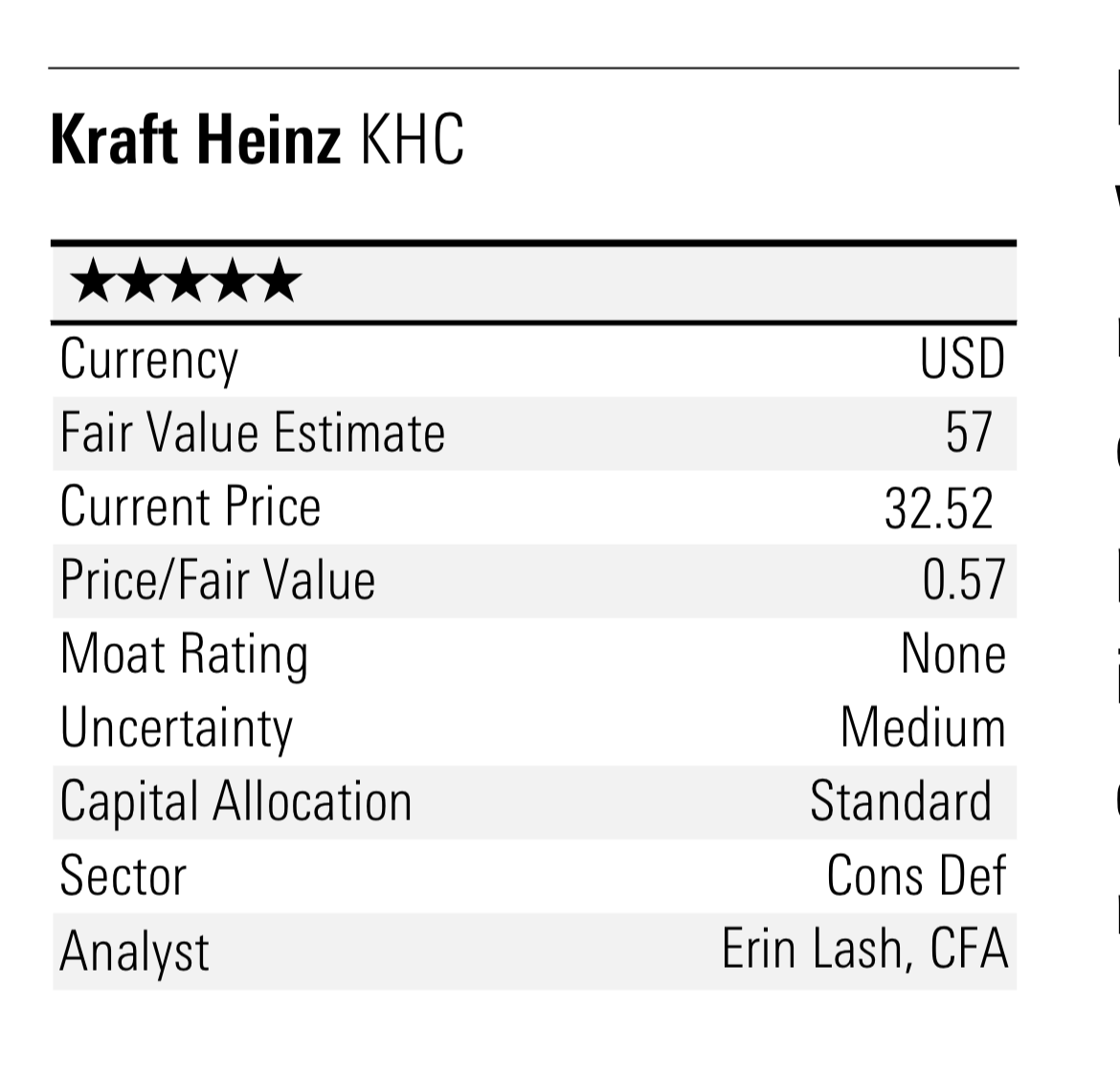

En M* Lo suben a narrow moat

Kraft Heinz: El moat actualizado a narrow a medida que el curso estratégico revalizado vale la pena; las acciones son apetecibles

Creemos que Kraft Heinz finalmente ha roto los grilletes de su pasado, y ahora le asignamos a la empresa un estrecho

En el moso basado en los activos intangibles de su marca y su ventaja de costo. Desde que abandonó la gestión del pasado

Directiva para priorizar la rentabilidad y los flujos de efectivo a corto plazo, Kraft Heinz, en los últimos cinco años,

Persiguió prudentemente eficiencias duraderas, aumento del gasto de la marca (detrás de la comercialización y el producto

Innovación a un nivel medio de ventas de un solo dígito que es más acorde con sus pares), mejoró su

Capacidades (relacionadas con la gestión de categorías y el comercio electrónico), y aprovechó su escala para responder más

Ábil a las cambiantes condiciones del mercado.

Mientras que sus marcas de primera línea se han visto afectadas por esfuerzos intencionales (pero juiciosos) para cortar el bajo rendimiento

Productos, así como precios más altos para mitigar el malestar de la inflación, creemos que los avances realizados están evidenciados por

Mejorar la cuota de mercado. Por un lado, en las comidas preparadas secas, su marca homónima de macarrones con queso tiene

Ahora acumuló más del 50 % de participación en su territorio natal, un aumento de 100 puntos básicos en los últimos cinco años. Para

Otro, tiene alrededor de dos tercios del mercado (en comparación con alrededor del 57 % en 2019) en América del Norte

Queso procesado. Más allá de exprimir sus marcas con minoristas y consumidores finales, también creemos que su

La expansión de la red nacional de fabricación y distribución da como resultado menores costos unitarios y de distribución

Y una mayor eficiencia de la cadena de suministro que los pares más pequeños, lo que garantiza una ventaja de costos.

En conjunto, estos factores sustentan el aumento en nuestra estimación del valor razonable de 57 dólares por acción desde 54 dólares,

Haciendo que las acciones estén infravaloradas. Sospechamos que el mercado anticipa una contracción del volumen material en medio de

Una economía desafiante (una mayor inflación y un debilitamiento del gasto de los consumidores) y competitiva

Entorno (aumento de las promociones de otras marcas y marcas privadas) después de los recientes aumentos de precios.

Sin embargo, creemos que su compromiso renovado de extraer el exceso de costos para el gasto de la marca de combustible debería

Beneficiar sus perspectivas de primera línea a largo plazo y su posición competitiva.