Esta no la vio venir el Oraculo…

1 me gusta

Vendidas mis viejas KHC a -60%.

“invertí” 6k.

Si hubiese hecho lo sencillo, que es comprar msci world, serían 12k. Nasdaq 20k

No he rescatado ni 3k. Menuda cagada.

Y la compré pensando que era defensiva! ojo!"

11 Me gusta

5 Me gusta

Los prejuicios y la métrica de las RRSS salvan mucho capital.

Amigable recordatorio que el plan que tenía el fan de J Balvin y Daddy Yankee para la compañía era hacer inclusivas las salchichas Oscar Mayer y los botes de Kechu.

9 kilos para empezar, si cobra como Camavinga… algún día habría que abrir el melón de que todo salario privado y por supuesto público, debiera ir completamente linkado al resultado del trabajo que se hace, íbamos a evitar mucha tontería.

2 Me gusta

Wisin y Yandel. Lloro.

Salchichas inclusivas, logo de colorines en junio pero lambo con Wisin y Yandel a tope por Puerto Rico.

1 me gusta

Hace unos 3 meses las vendí con la intención de

- Generar unas minusvalías que buena falta me hacen

- Volverlas a comprar por debajo del precio de venta, lo cual hice.

Pero ahora estoy dándole vueltas a si sería mejor venderlas y esperar a ver cómo resulta el “espining” de los ![]()

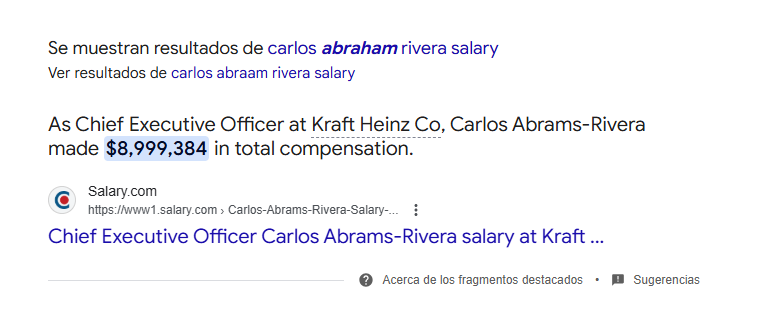

![]()

Salu2

1 me gusta

No sé si será acertado pero mi idea es esperar a ver a quién ponen de CEO de la parte de salsas y untables, que es la que me interesaría. Si no me convence o es más de lo mismo, venderé todo y adiós.

1 me gusta

Siempre es fácil hacer este tipo de comentarios a posteriori, pero hay que ser racional y pensar que en su día te pudo llegar a parecer una buena inversión, marcas mundialmente conocidas, una gran posición de WB, una empresa que tiene muy buenos márgenes pero que ha sido arruinada por una gran adquisición que deterioro el balance sustancialmente y la ha llevado por estos derroteros.

4 Me gusta

Para mi es compra,compra.

1 me gusta

Antes del split? Ya he expresado antes mi opinión respecto a la directiva, concretamente a los brasileños. Con estos “asets” no voy ni a la vuelta de la esquina

1 me gusta

Yo esperaré a la escisión. Y en base al precio que disponga la empresa, quizá pille la de las salsas, que sí me convence por productos

2 Me gusta

Pues vuelvo a pegarle un pellizco….. 100 acciones a 25,7….

5 Me gusta

cambios directivos

1 me gusta

Vuelvo a entrar en KHC….a 24 en la apertura…

7 Me gusta

Al parecer pausan el spin off previsto para este año.

Hoy han presentado resultados y al parecer. Bajan también el guidance pero seguro que hay alguien más enterado que yo en la parte fundamental que pueda aportar más datos.

8 Me gusta

La verdad que la guía que la empresa aporta para 2026 es pobre baja el EPS esperado a 1.98-2.10 (por debajo de los 2.49 esperados) y la ventas bajarán entre el 1.5% y el 3.5%.

Parece ser que le está costando competir contra las macas blancas y va a inyectar 600 millones en marqueting, i+d y ajuste de precios lo que provocará que se coma un poco el beneficio a corto plazo.

A estos precios el dividendo es jugoso pero sabiendo que estas comprando una empresa que lejos de crecer va a decrecer un poquito. Eso si el dividendo parece asegurado porque incluso en los peores escenarios (EPS 1,98) el payout queda un poco por encima del 80%. Habrá que seguirla de cerca pero yo haré una entrada en breve en plan vaca lechera y dejarla unos años cobrando el dividendo.

3 Me gusta

El director ejecutivo de Kraft Heinz afirma que añadir proteínas solucionará el problema de las marcas de alimentos con bajo rendimiento.

Kraft Heinz Co. está lanzando una serie de productos más saludables para impulsar algunas de sus marcas con bajo rendimiento, como primera fase de los esfuerzos de la compañía por revitalizar su crecimiento tras la suspensión de sus planes de división.

En marzo y abril, la compañía presentará oficialmente un nuevo Kraft Mac & Cheese con alto contenido proteico, una versión compacta de Lunchables y una bebida hidratante baja en azúcar de Capri Sun con electrolitos. Estos lanzamientos forman parte de un esfuerzo más amplio para reactivar el crecimiento de tres marcas que han tenido dificultades, pero que han respondido bien a las inversiones recientes, según declaró el director ejecutivo, Steve Cahillane, en una entrevista con Bloomberg News.

…

6 Me gusta

2 Me gusta