Hola @nineok

Me llamó la atención tu comentario y me he puesto a hacer las cuentas en $KHC. A mí sí me sale que están haciendo 2b$ de FCF en base anual normalizada y no veo peligro al nuevo dividendo. Te explico lo que me sale. Hablo siempre en base normalizada anual (me pierdo un poco en tus cuentas al hacerlas trimestrales):

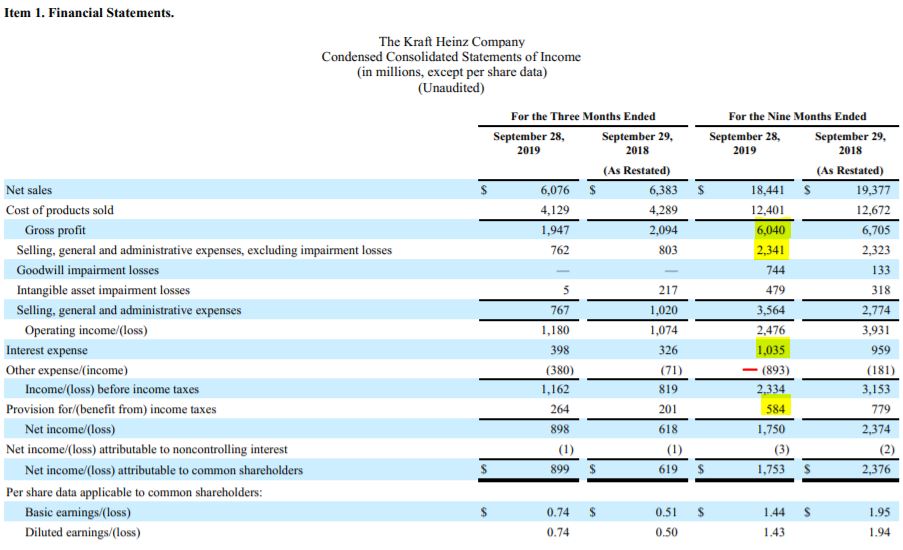

Para este año le calculo 25b$ en Ventas… casi un -5% respecto a 2018 (para 2020 aplico 0% de variación).

Coste de productos vendidos -16,5b%$ (igual en 2020)

Gastos generales -3b$ (igual en 2020)

Le meto un impairment de -1,8b$ por si las moscas (para 2020 aplico la mitad).

EBIT resultante de 3,6b$ (en 2020 4,5b$)

Intereses de 1,4b$ (un pelín menos en 2020)

Otros ingresos +0,9b$ (la mitad en 2020)… esta parte puede afectar.

Beneficio antes de impuestos de 3,2b$ (3,7 en 2020)

Impuestos del 25% y un 2% en minoritarios que lleva a…

… un beneficio neto de 2,4b$ en 2019 y 2,8b$ en 2020.

Puesto en BPA sería 1,90$/acción en 2019 y 2,22$/acción en 2020.

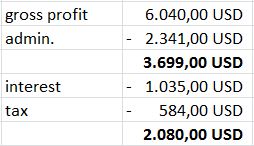

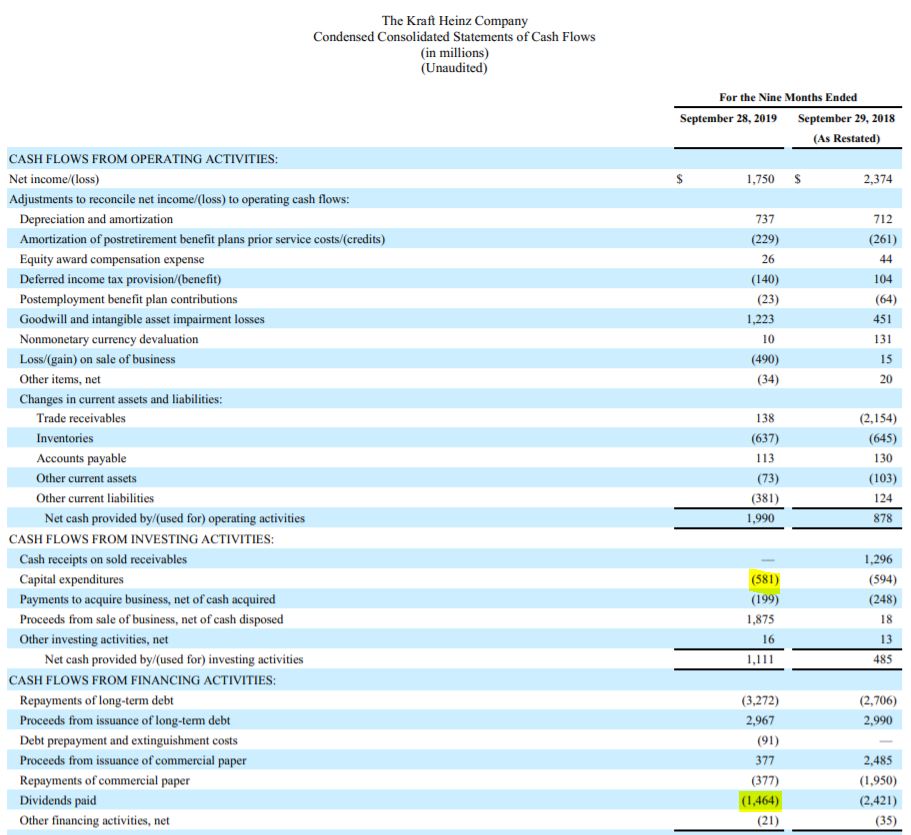

Dentro de la cifra de gastos generales hay una depreciación “normal” de 1,0b$ 8se ve en el estado de cash flows).

Para el FCF de 2019 (2020):

EBITDA = 3,6+1,8+1,0 = 6,4b$ (4,5 + 0,9 + 1,0 = 6,4b$ para 2020)

Otros ingresos +0,9b$ (la mitad en 2020)

Intereses = -1,4b$ (-1,3b$ en 2020)

Impuestos = -0,8b$ (-0,9b$ en 2020)

He estimado un cash flow de manteniemiento del 4% de las Ventas = -1b$ (lo mismo en 2020)

FCF = 4,2b$ en 2019 (3,8b$ en 2020).

La diferencia entre 2019 y 2020 fundamentalmente es que he supuesto que en 2020 deprecia la mitad que en 2019 y eso hace que pague más impuestos en 2020 que en 2019.

Si depreciase cero pagaría aún más impuestos y me saldría un FCF de unos 3,5b$. Así que para este 2019 sí que me sale aproximadamente un FCF de 4b, lo que haría unos 500m$ por trimestre.

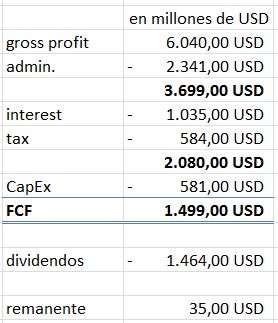

En una situación normalizada sin meter deterioro de Goodwill saldría ese FCF de unos 3,5b$ y si no me equivoco, tras el recorte de dividendo, debe atender al pago de unos 2,0b$/año, por lo que de los 3,5b$ normalizados que genera, le queda 1,5b$ para invertir en el negocio, mejorar marcas, innovación, reducir deuda, etc…

¿Hay alguna noticia de ampliación de capital que se me haya escapado?. A priori yo no lo veo necesario. Debería hacer un esfuerzo en reducción de deuda, pero tampoco lo veo dramático dado el tipo de negocio que es.

Más peligroso me parece el estimar como lo pueden hacer las ventas con las marcas blancas, que un peligro de ampliación de capital o un nuevo recorte de dividendo; que salvo que se me haya escapado alguna noticia no contemplo.