El tal Lemann quien es? Alguien relacionado con la compañía? Alguien externo?

titula como “director”. Supongo que será parte del equipo directivo

1 me gusta

Dijo el tito Warren en una entrevista que el error que tuvo en KHC no fue la empresa si no el precio… Y digo yo acaba la frase y di que precio es el real de KHC  . Otra que sigo de cerca por si me animo a darle otro mordisco.

. Otra que sigo de cerca por si me animo a darle otro mordisco.

3 Me gusta

y ahora que?

De hecho, Bruselas ya presentó en abril una lista de productos a los que podría aplicar estos impuestos adicionales si al final decide hacerlo. El valor total ascendía a 20.000 millones de dólares (18.276 millones de euros) y entre los productos afectados están el kétchup, pescados congelados, frutas, videoconsolas, aviones y helicópteros .

2 Me gusta

Ojo por ojo y todo acabaron tuertos… pero el cuento en realidad no acaba así. TODOS acabaron ciegos !!!

La verdad es que KHC es como un enfermo que mientras está en planta no para de pillar enfermedades. Pero mientras el abuelo siga dentro yo me quedo.

2 Me gusta

Salen resultados

En el premarket un +8%

4 Me gusta

Interesante este movimiento. Justo el día de Ex-dividendo nuestros bien-intencionados amigos de GS de repente recomiendan vender. Durante la caída que ha durado meses no recomendaron vender. Lo recomiendan ahora que ya lleva una subida interesante sin saberse muy bien la razón. Habrá que vigilar más de cerca KHC, no vaya a ser que de repente empiece a hacerlo mejor que el resto del mercado a la chita callando.

Goldman Sachs lowers Kraft Heinz (NASDAQ:KHC) to a Sell rating from Neutral after watching shares stage a mini-rally over the last three months.

The firm is the latest to voice concerns on Kraft’s dividend being slashed.

GS assigns a price target of $29 to the food stock vs. the average sell-side PT of $32.94.

Shares of Kraft are down 1.79% premarket to $32.31.

4 Me gusta

Posible Spin-off.

4 Me gusta

Pero esa es la opinión del articulista ¿no? ¿O se ha dicho algo desde la gerencia de la empresa?

Saludos.

3 Me gusta

El 5 de Noviembre postee el siguiente analisis (amateur) de la situación que yo veía en KHC en el foro de “invertir en bolsa”. Puede haber 1000 errores pero simplemente daba mi punto de vista.

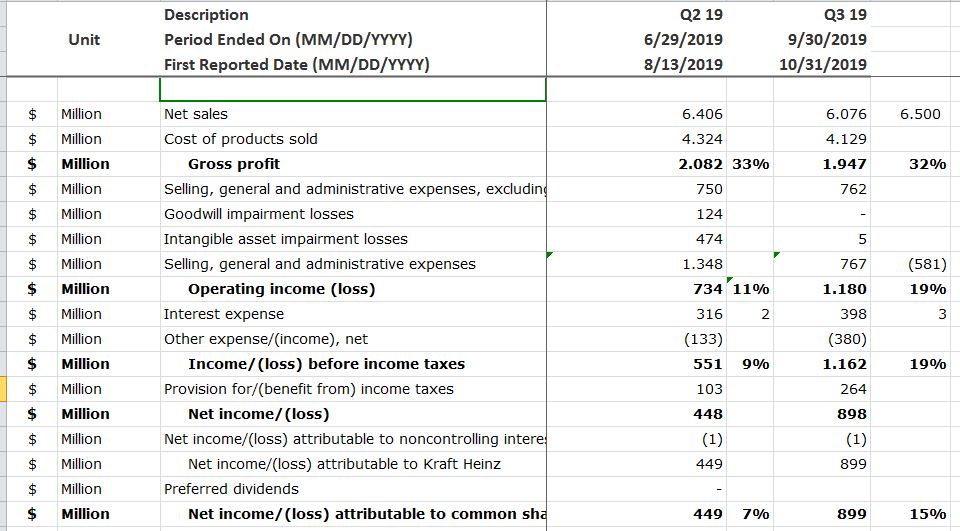

Mirando los resultados en detalle, diría que los resultados operativos como tal, no han mejorado. Si es verdad que el EPS declarado es mayor, pero esto es debido principalmente al hecho de que este trimestre no está teniendo que hacer ningún apunte de depreciaciones ni nada parecido.

Igualando las depreciaciones en ambos trimestres nos saldría lo siguiente:

Los porcentajes serían, margen bruto, margen operativo, margen antes de impuestos y margen neto, y la verdad es que los márgenes son muy buenos y están al nivel de las mejores compañías pero es como si fuese un barco enorme pero con un montón de agujeros pequeños por donde le entra agua.

En la lista podéis ver qué tipo de empresas son las que tiene estos margenes

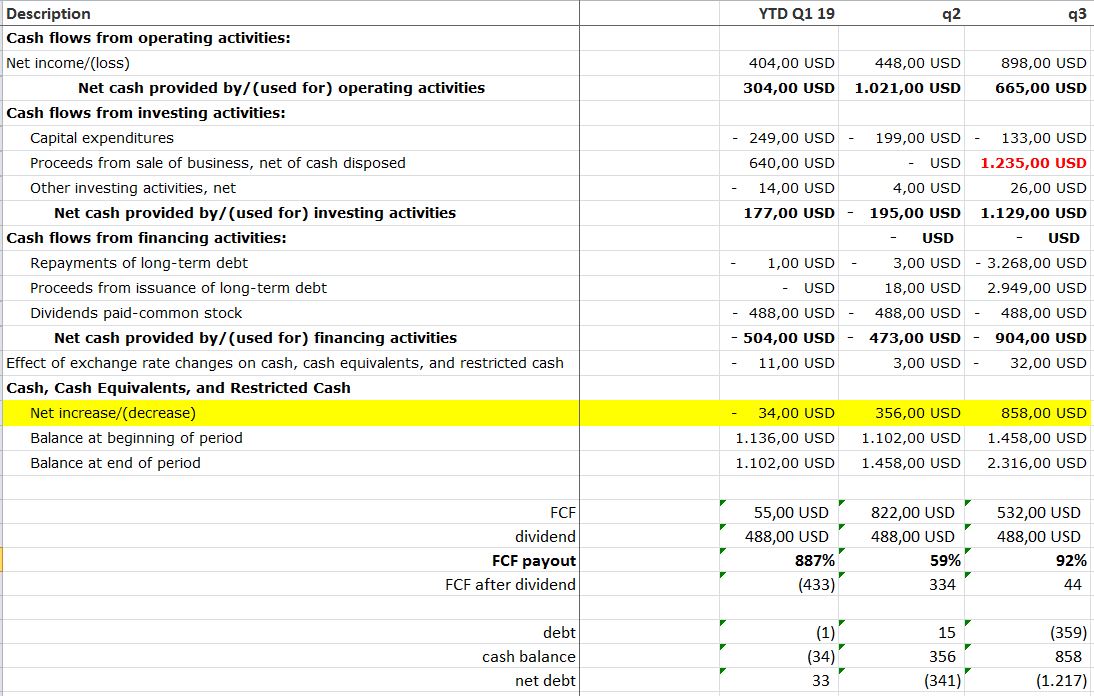

Si pasamos a los “cash flow”, veremos que el “operating cash flow” ha bajado respecto al trimestre anterior y esto es debido a que el beneficio neto del q2 tenía cargados depreciaciones y estas depreciaciones hacen que el resultado del q3 parezca más guapo, pero en realidad, el dinero que entra por operaciones es menor que entró en el q2.

En las inversiones, vemos como el CapEX baja a 133M cuando en los otros 2 trimestres estaban gastando entre 200-250M aquí nos ahorramos unos 100M del valor medio. Por otra parte, han decidido vender algún negocio con lo que reciben 1235M. Esta es una buena inyección de dinero fresco para quitar deuda pero a corto plazo influirá en los resultados que tengamos en los siguientes trimestres.

En la parte de finanzas vemos que pagan 3268M de deuda y emiten 2949 (una refinanciación en toda regla) y luego tendríamos los 488M para pagar dividendos.

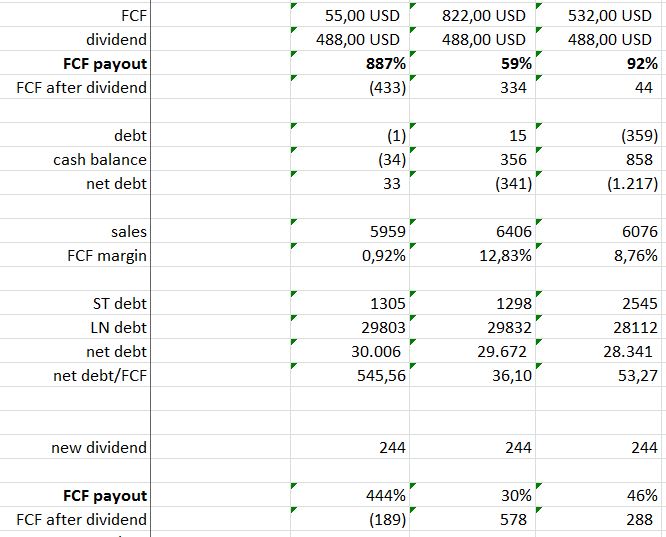

En la parte baja de la tabla, meto el cálculo del FCF, FCF payout por trimestre y FCF después de dividendos que serviría para bajar deuda. Como veréis, el q3 no veo que haya sido tan buena ya que el BPA ha sido mejor que en el q2 por la ausencia de depreciaciones y el hecho de que se haya reducido deuda es porque se ha vendido el negocio que ya he mencionado antes.

El payout trimestral ha quedado en el 92% y el FCF después de dividendos estaría en 44M. Con este remanente no podemos pretender pagar 30.000M de deuda.

En la parte más baja, veréis la evolución de la deuda y caja en cada trimestre. En el q1 la deuda baja 1M pero salen de caja 34M por lo que la deuda neta aumenta en 33M. En la q2, la deuda neta baja en 341M gracias a los buenos ingresos operativos que consiguen. En la q3, la deuda neta baja en 1217M !!! este debería de ser el trimestre estrella!! Ok, no tan rápido, os acordáis cuánto dinero ha entrado por la venta del negocio? Sí, eran 1235M, supongo que ya lo habéis pillao, la deuda neta que se ha conseguido bajar en este trimestre (359M pagando y 858M de aumento de caja disponible) ha sido básicamente gracias a la venta de un activo y no por mejorar operativamente.

Haciendo una comparación entre trimestres, con el margen FCF sale cómo este tercer trimestre ha sido peor que la q2 con el gerente anterior; pero parece que la caída ha bajado de velocidad y el mercado está buscando alguna noticia buena para empezar a tirar para arriba.

bajando el dividendo a la mitad, ahí ya KHC empezaría a tomar otro cariz, no sería un high yield, pero sí una compañia más robusta, que le llevará tiempo digerir la deuda, pero que por lo menos, su mayor problema no sería su propio dividendo.

Lo que menos me gustó de la transcripción es lo que comenta en el articulo. Uno de los mandamases decia que habian tenido un FCF por encima de los 500M, lo que hacia que el divi no estuviese comprometido y realmente el FCF no era ese. El cogía el balance final de efectivo y lo llamaba FCF y eso es mentir. El balance final salía positivo por 500M gracias a la venta de negocios realizados.

15 Me gusta

es aquí donde menciona el FCF de 860M (ya le hubiese gustado!)

en mi anterior post mezclaba el FCF de 500M (que sí es real) con el declarado de 860M (el deseado)

2 Me gusta

Con khc se me está acabando la paciencia. No soy de vender,pero tiene un peso importante en mi cartera y me estoy planteando reducir su peso a la mitad.

1 me gusta

Ampliación de capital al doble de acciones diluye el valor la mitad, ¿no?. Recorte del dividendo no creo que la cotización baje a 15$ ¿qué opinais?

¿Se habla del importe de la ampliación?

Rotundamente no. Como concepto es neutral. Luego depende del motivo de la ampliación, si es para expandirte por China (por decir algo) sube la acción; si es porque no llegas a final de mes (cual banco español) pues te crujen en el mercado.

2 Me gusta

Vale, olvidemos lo que he escrito. Yo creo que la ampliación de KHC en este escenario penalizaría más que un recorte del divi en este escenario, ¿tú qué opinas?

Yo soy pro ‘ampliacion de capital’ siempre que sea para sanear.

KHC por lo que veo tiene muchos intangibles (que a mi no me gustan) pero creo que se pueden llegar a pasar por alto si la deuda es baja y si los margenes son buenos. KHC solo tienes buenos margenes.

Hay dos opciones ahora mismo, o reducir dividendo o ampliar capital. En ese momento, si cunde el pánico y la cotización baja es momento de entrar. Aunque la rentabilidad del dividendo en ese momento sea baja porque si reduce deuda se quita un buen pico de los costes por lo que encima mejoraría tambien sus márgenes.

Yo me mantengo fuera a la espera de amplien capital o reduzcan payout, creo que sería algo positivo para la empresa pero me parece que no lo hacen para que nl se desplome en bolsa.

@nineok que es la partida Other expense ?? Es bastante importante como para que la nombre la compañía ‘otros gastos’ . Muy buena aportación, por cierto, gracias!!

1 me gusta

Pues hombre yo entiendo que si hacen una ampliación de capital es para sanear la empresa no para crecer, por lo que creo que si amplían capital pero siguen generando la misma caja (más allá de que creciera algo por reducción de pago de intereses de deuda) debieran reducir el dividendo pagado por acción.

1 me gusta

Mi pregunta es… ¿en que momento se les ha empezado a ir la empresa de las manos? Supongo que se les estará atragantando la compra de Kraft, pero ¿no fueron capaces de verlo venir?¿Tanto se les ha desplomado las ventas y tanto daño está haciendo la “alimentación sana” como para no poder pagar la deuda? ¿o es qué simplemente la gestión por parte de 3G es nefasta (parece que con AB inBev no lo han hecho tan mal)?

La verdad es que me parece una empresa con un negocio como pocos en el mundo y no entiendo muy bien donde fallan, porque puede que vendan menos pero siguen siendo una potencia en alimentación, a ver si podáis iluminarme.

Gracias

@Fenicio gracias,

si doblan la cantidad de acciones, el bpa bajaría a la mitad (a beneficios constantes) por lo que el dividendo bajaría automáticamente para que fuese sostenible.

me temo que con la ampliación de capital, reducirían deuda pero al mismo tiempo también tendrían que hacer otra depreciación brutal de los intangibles y goodwill. Esto dejaría con el culo al aire al que pago lo que pago por esta unión.

En estos momentos, si los activos totales suman 102K, los intangibles suman 84.5K (el 82.8% del balance). Si hacen una ampliación de capital, restando deuda de la parte del pasivo, habría que hacer una resta también en la columna de activos. con esto el porcentaje de intangibles empezaría a entrara dentro de lo entendible.

1 me gusta

Estoy de acuerdo en que son intangibles altísimos en porcentaje y que hay que reducirlos junto con la deuda.

Si se reducen y amplian capital creo que mucha gente va a vender porque no sé pero hay un prejuicio sobre las ampliaciones de capital y es que son malas.

A mi juicio para los que están dentro es ‘malo’ al principio porque ves como tu acción cae de precio y tienes menos porcentaje, pero a mi modo de ver es bueno porque tienes menos porcentaje de un negocio de más calidad y mas resiliente a la quiebra.

Me mantengo a la espera y espero que me citeis sk amplian capital o se reduce el dividendo para entrar porque siendo justos, me parecen marcas que se han hecho un hueco difícil de robarles salvo que quiebren en un sector defensivo.

Un saludo y de nuevo gracias por tu analisis @nineok

1 me gusta