Si estuviera el “Net Debt” de M* sería facil pues solo habría que hacer una movida loca de informatico de esas de:

“Si no hay S&P credit rating y si Net Debt es negativo/cero/nada, 5 points”

Pero veo que ese parámetro no está.

Creo que también se podría usar en ese caso el Debt/Equity

Tomar todas las empresas que tengan credit rating EXPECTO las financieras (bancos, seguros, etc.)

Asignar, por ejemplo, un valor de 10 a un rating AAA, 9,5 a AA+, 9 a AA, y así hasta BBB que le correspondería un 6.

Representar gráficamente el distance to default (en abcisas) frente al valor asignado de credit rating (en ordenadas). Nos quedará un gráfico con tantos pares de datos (puntos) como empresas tengan credit rating.

Debería quedar una especie de escalera, o al menos, una nube de puntos con tendencia a estar más arriba cuanto más a la derecha.

Hacemos una regresión lineal, si nos un R2 > 0,75 yo lo daría por bueno.

El credit rating estimado se calcularía metiendo el distance to default en la ecuación de la recta tal que obtendremos un valor asignado de credit rating. Redondeamos siempre al inmediato inferior, si nos da 8,89 redondearíamos a 8,5 es decir AA-.

Quizá la correlación sea mejor en algunos tramos (lo veremos en la gráfica). Se puede hacer diferentes regresiones lineales para diferentes tramos.

Se puede hacer el mismo proceso con otras variables, o con combinaciones de variables. Yo probaría, por ejemplo, con el Interest coverage, financial leverage, Quick Ratio, o la caja neta/capitalización

Dar un credit rating es más un arte que una ciencia. No se pueden aplicar las mismas métricas para Airbus, BBVA y Mercadona, simplemente son negocios diferentes, con estructuras de capital diferentes, y ciclos de explotación diferentes.

Para una estimación de andar por casa yo no me calentaría la cabeza, algo sencillo que no involucre más de una o dos variables, sabiendo que va a haber un grado de incertidumbre de un par de niveles por arriba o por abajo.

Pero @Marcos_Torcal_Garcia, el asunto ha surgido simplemente porque algunas de las pocas empresas que no tienen S&P Credit Rating, se les asigna un valor medio aparentemente bajo teniendo en cuenta que no tienen deuda y si caja neta.

En mi opinión, lo que propones, si bien está genial, es liarse muchísimo la manta a la cabeza y pierde un poco la sencillez que se busca en la CQSS. Aparte que los implicados lo van a “gosar”.

A mi el ejemplo que puso @anbax me parece bastante efectivo:

Si Market Cap > Enterprise Value THEN Caja neta → 5 Puntos en S&P Credit Rating

El resto de empresas que mantengan el default de BBB+, que quedarán muy pocas, solo hay 18 en USA con Default, 14 en europa y 6 en APAC, y en total hay listadas 331 empresas cuantificadas (y unas pocas más sin cuantificar por falta de datos).

Hombre teniendo los datos es relativamente sencillo y rápido. Aunque como bien dices para las cuatro que son y el grado de incertidumbre que se va a tener no merece la pena liarse la manta a la cabeza.

El método de Vash, es más que suficiente para “despenalizar” a las que aparentemente tendrían mayor fortaleza financiera.

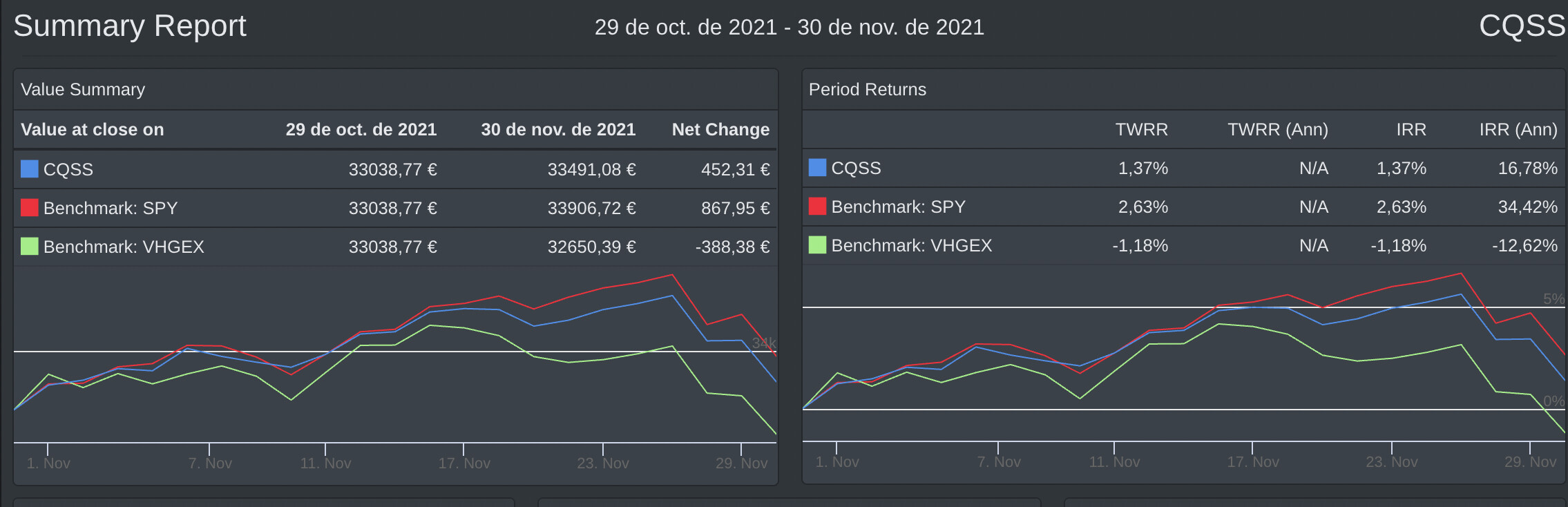

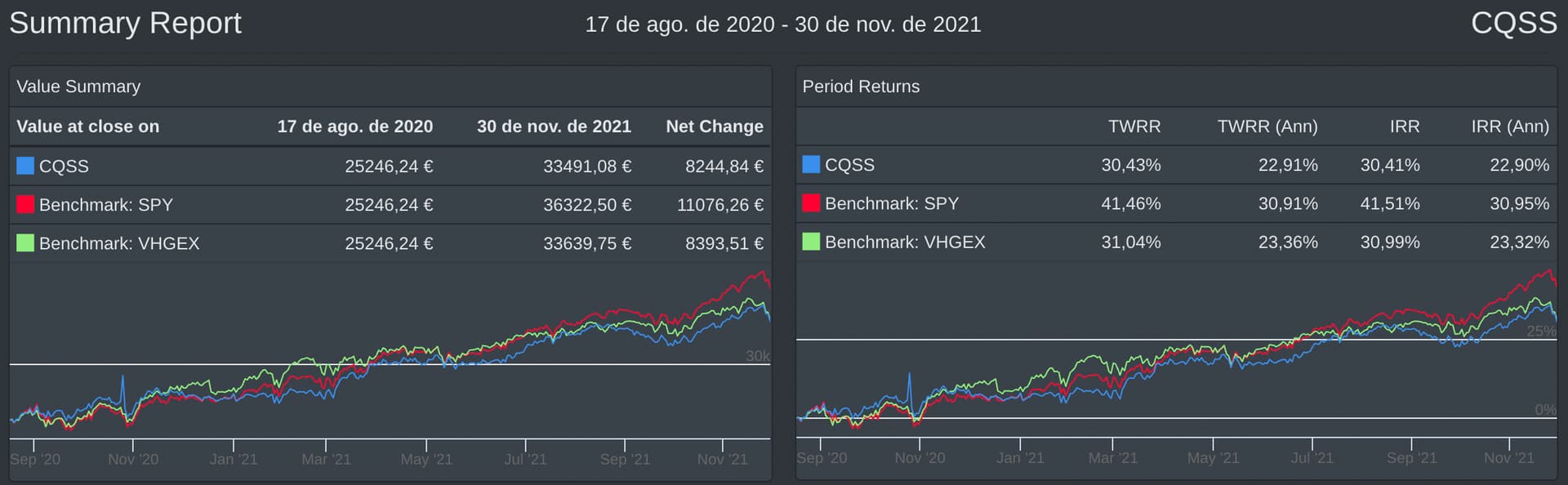

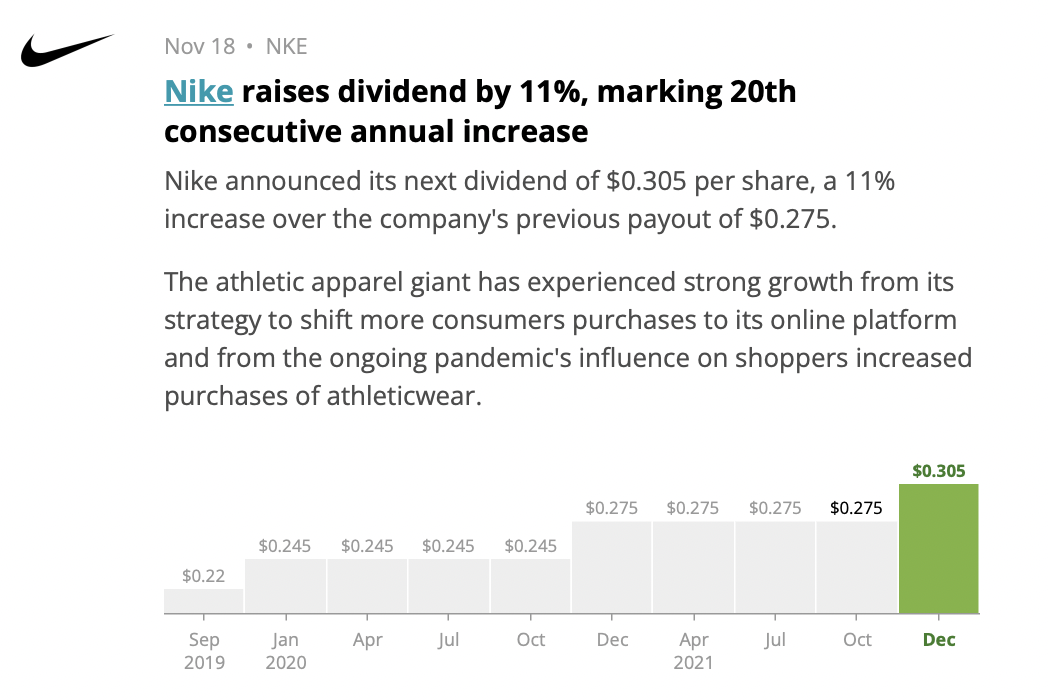

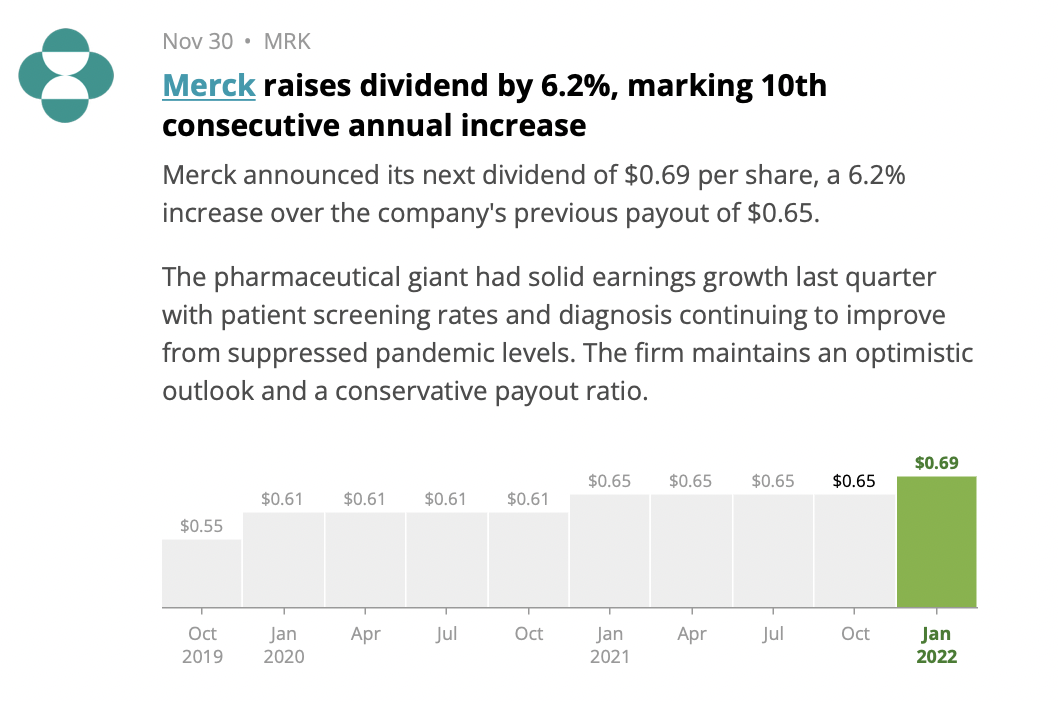

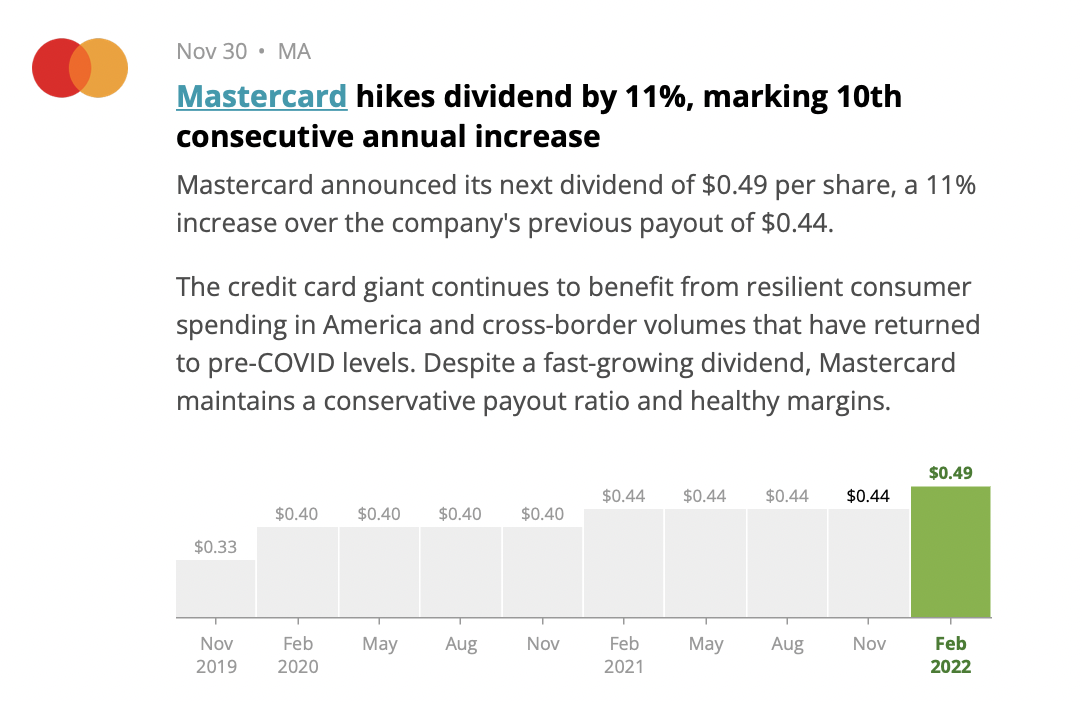

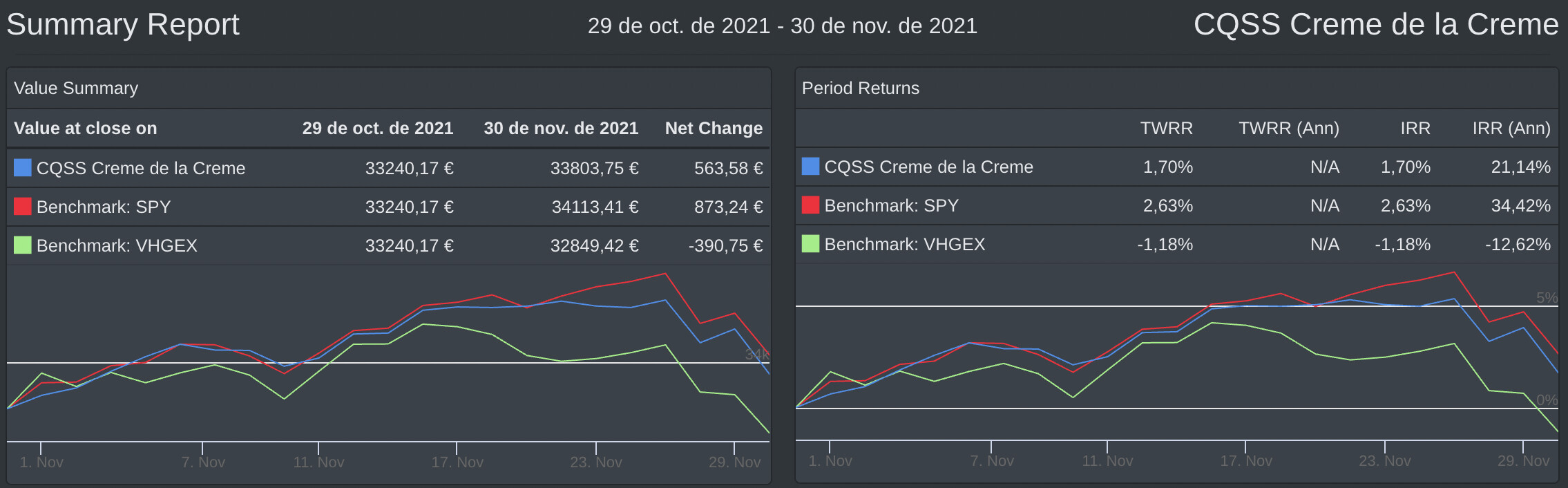

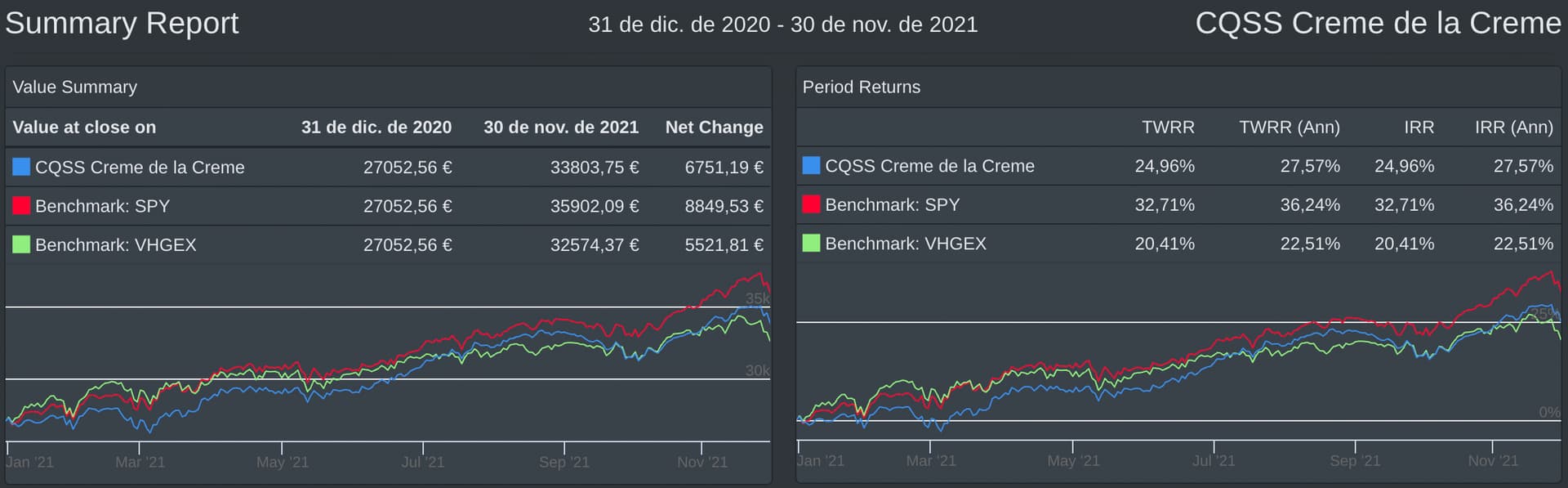

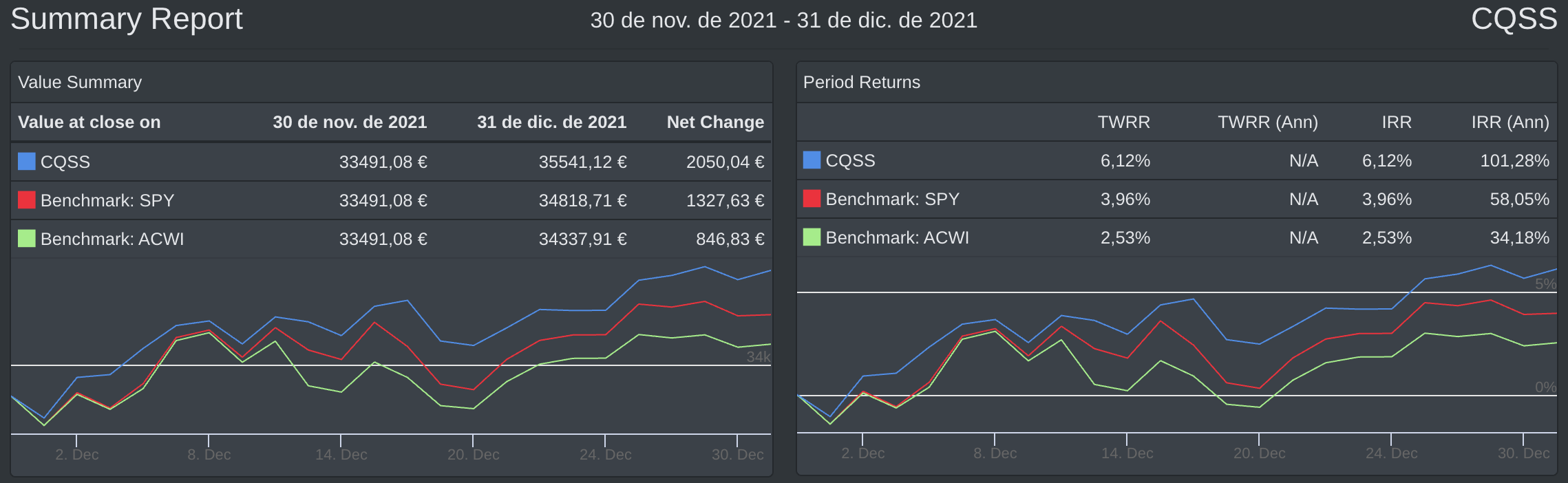

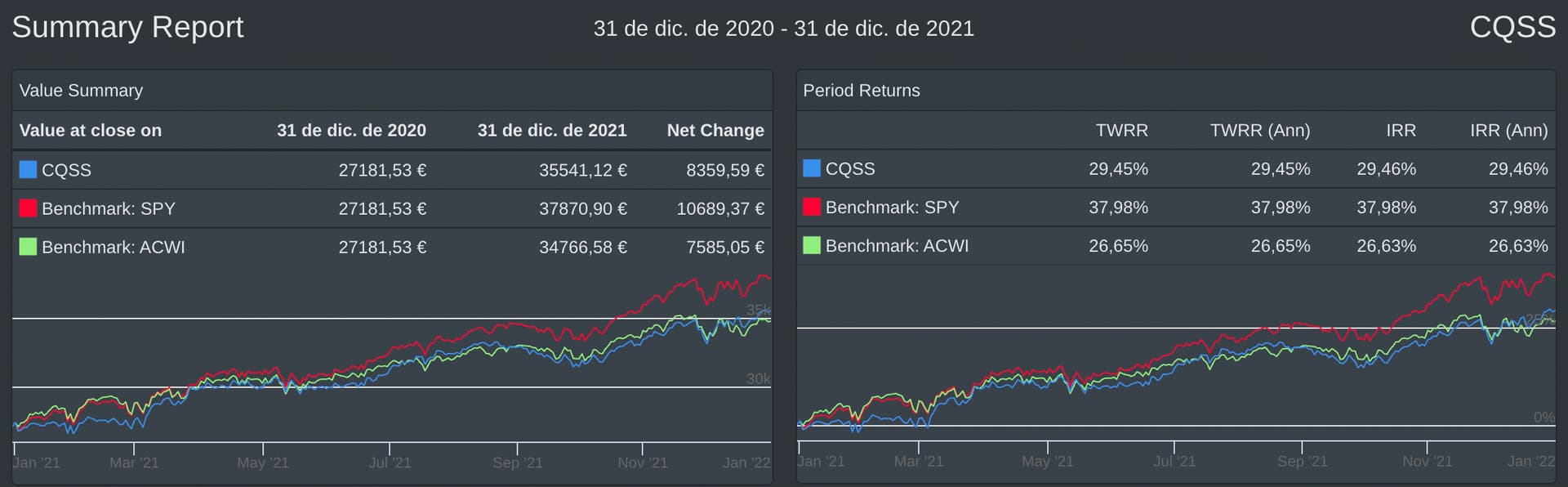

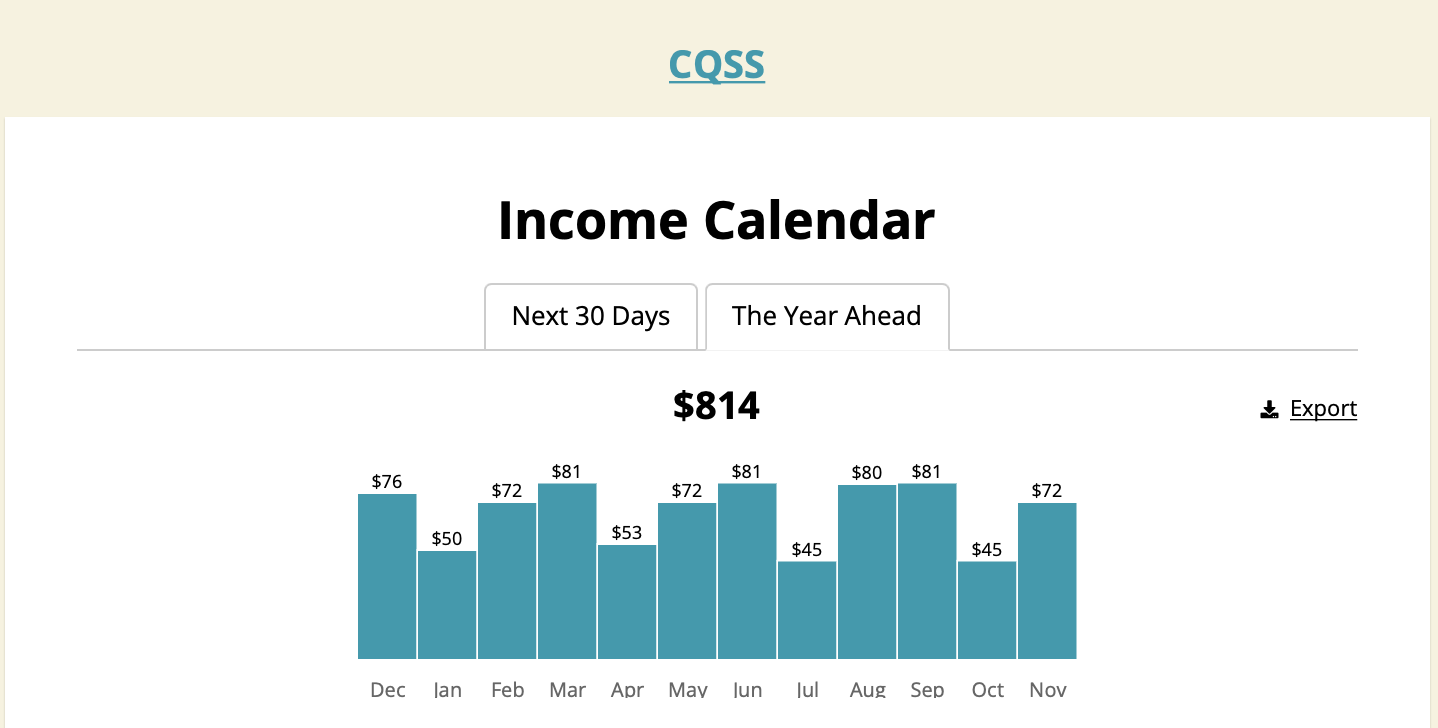

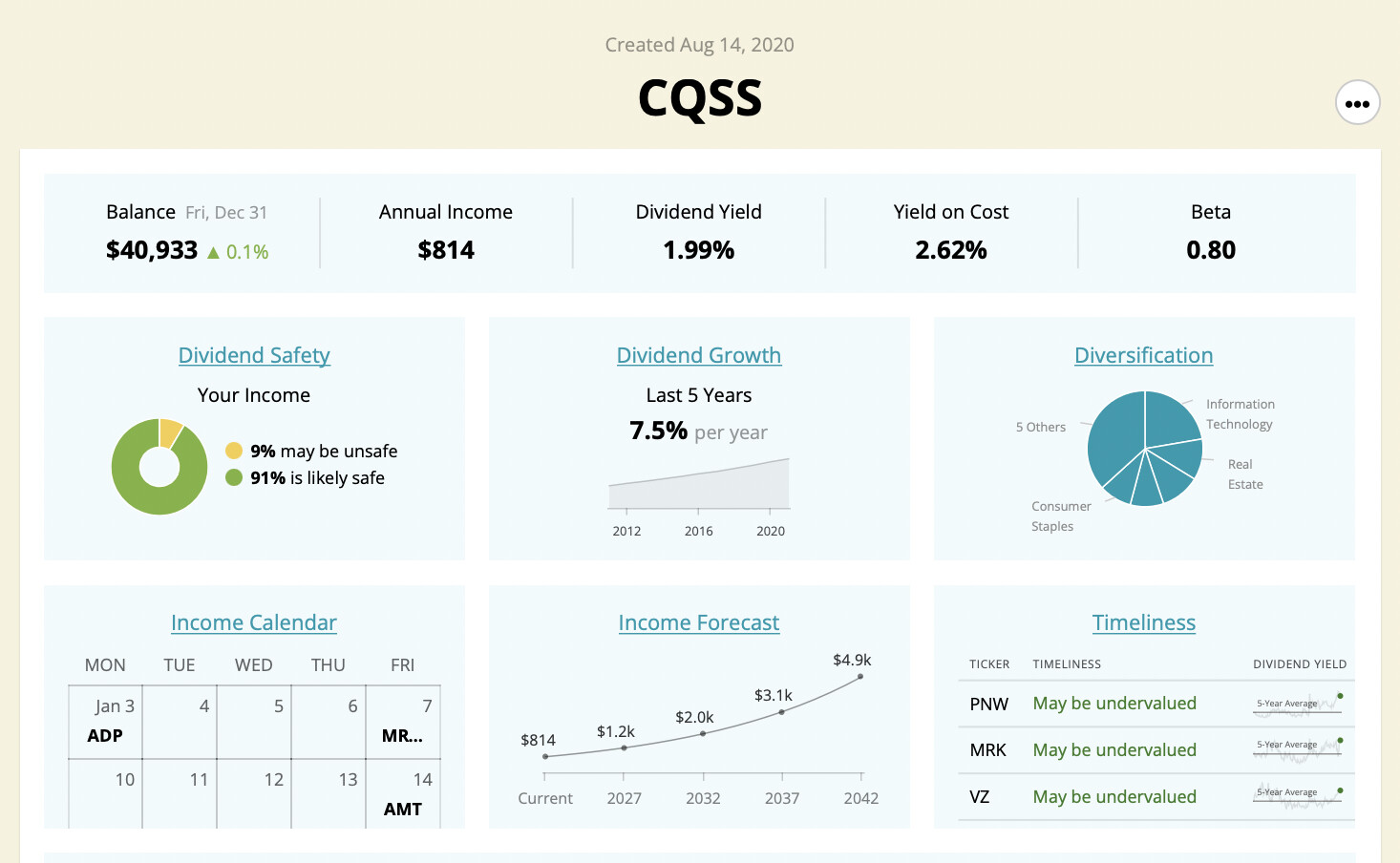

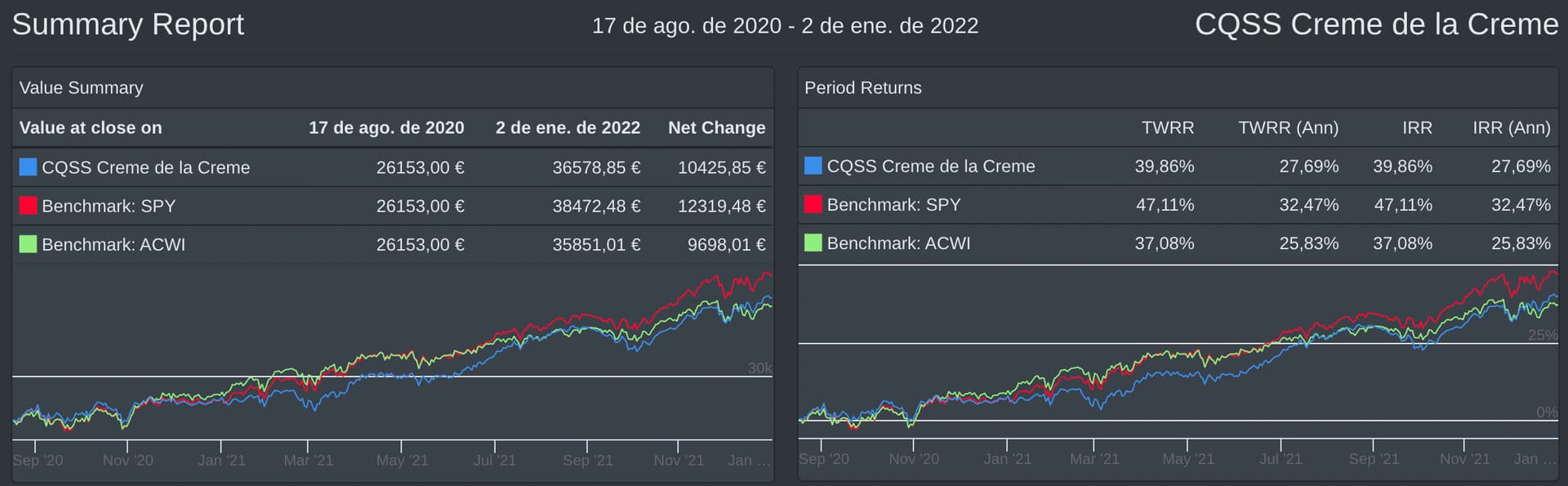

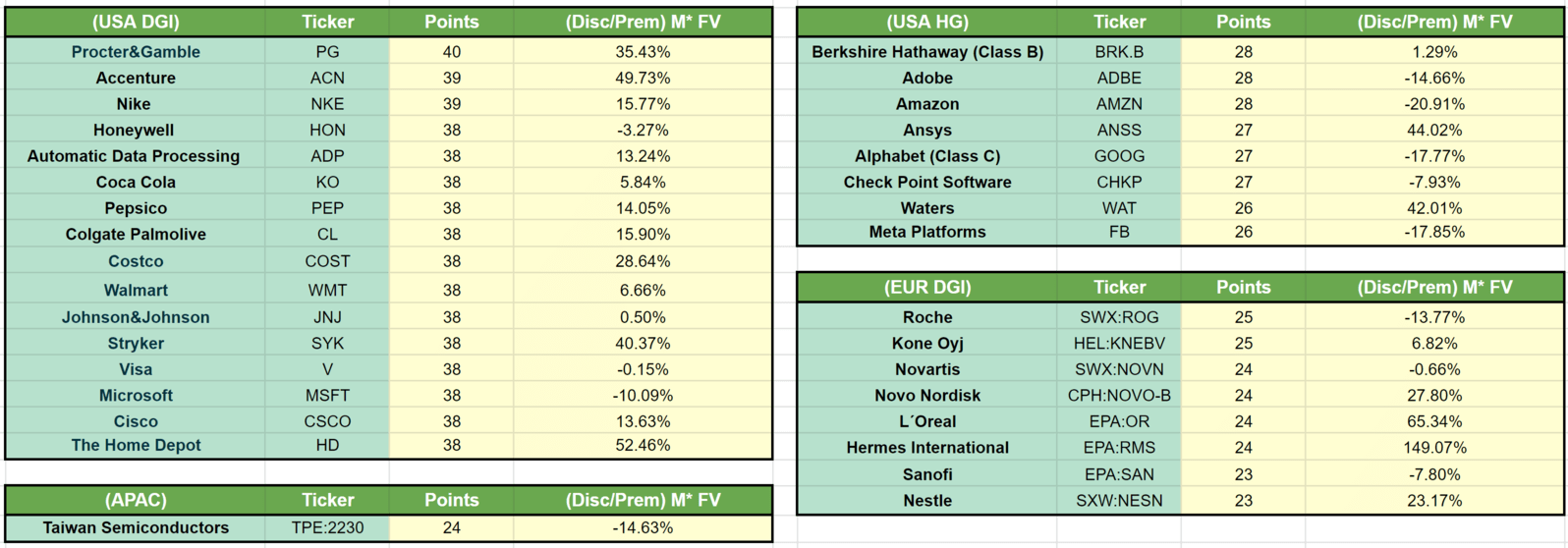

Diciembre 2021 y última actualización mensual CQSS

Bueno, ha sido seguimiento de casi 1 año y medio, al estilo DVK, pero lleva algo de tiempo y ahora que la Créme de la Créme está aquí, parece despertar más curiosidad.

Dejaré la cartera en el programa y en SSD y pondré cómo va semestralmente.

OJO, Cambio de Benchmark para seguimiento del mundo.

La razón, aquí.

@luisg, ¿te ves con fuerzas de añadir L´Oreal y Hermes International a la Creme de la Creme y recalcular rentabilidades? Te prometo que después de esta iteración ya nos estamos quietos paraos